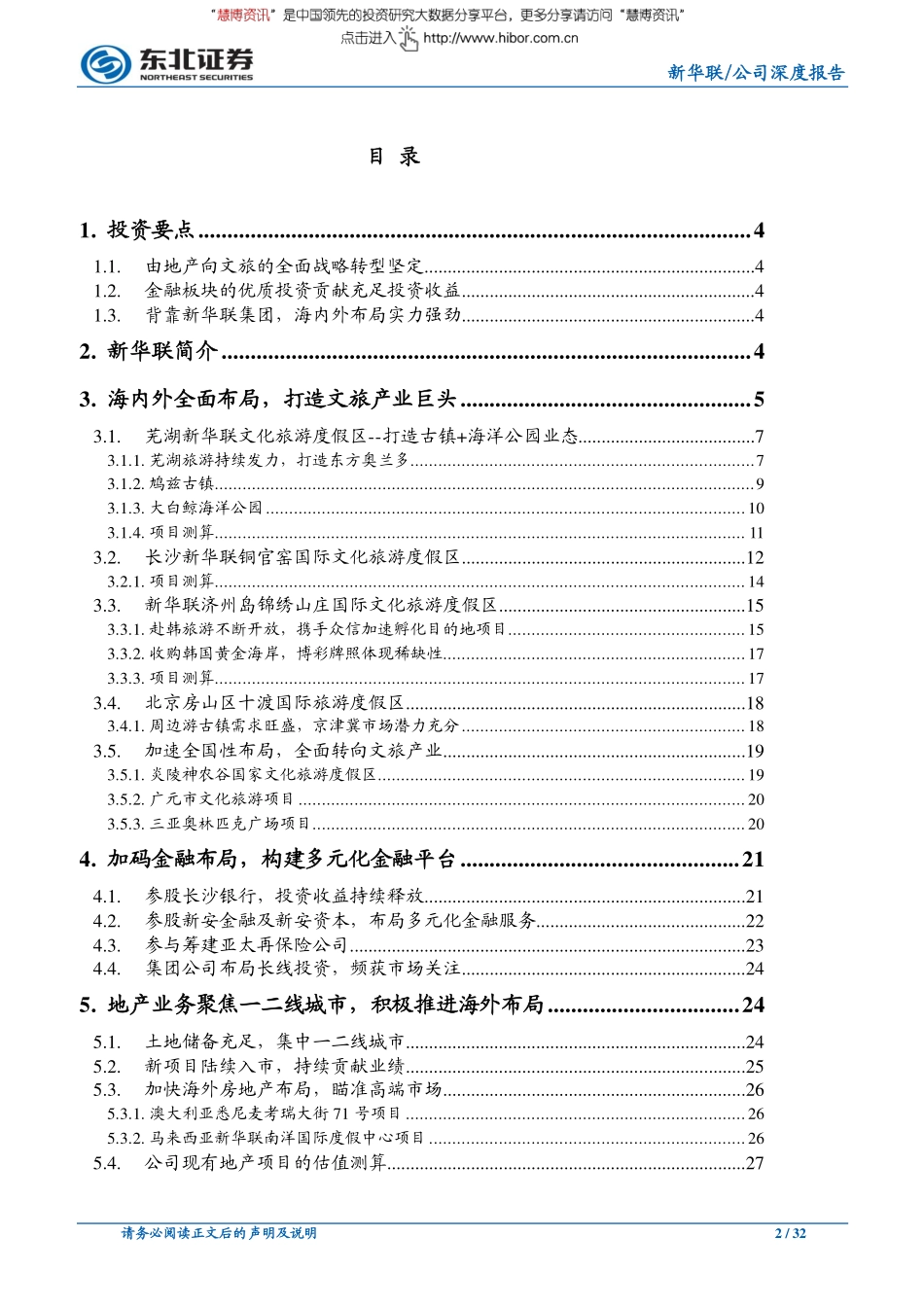

请务必阅读正文后的声明及说明[Table_MainInfo][Table_Title]证券研究报告/公司深度报告文旅航母扬帆起航,地产与金融持续助力报告摘要:[Table_Summary]公司正由综合地产开发商向文化旅游产业运营商积极转型,旗下知名项目包括已经开业的芜湖度假区,正在筹建的长沙铜官窑和韩国济州岛度假区,有望成为海内外布局的文旅产业先驱。由地产向文旅的全面战略转型坚定:公司自上市之初就开始布局“文旅+金融+地产”战略,无论是芜湖的古镇+海洋公园还是济州岛的博彩+高端度假产品,在投资规模和规划上都体现了公司文旅布局的坚定信心。前期大量积累的不动产开发经验和旅游目的地的精准布局体现了公司在综合业态开发上的核心竞争力。金融板块的优质投资贡献充足投资收益:长沙银行业绩增长迅猛,首次公开发行稳步推进。作为第二大股东,公司对长沙银行的长期股权投资持续贡献丰厚回报。对于亚太再保险的参与设立与新安金融的投资则体现了公司对多元化金融服务的布局。公司涉足金融领域为过渡期业绩稳健增长提供了坚实基础。背靠新华联集团,海内外布局实力强劲:新华联集团作为国内前五十强的大型民营企业集团,涉及各个产业的投资布局,拥有深厚的资源储备。管理层目光长远,持续加码海外扩张。公司作为新华联集团在A股的主要上市平台,在资本运作、战略投资方面持续走在市场前列,项目开发运作实力强劲。投资建议:公司地产向文旅的转型中,战略资源将不断倾向于旅游项目开发,紧密跟随周边度假游兴起的大趋势。其海内外项目定位精准契合消费升级需求,将有效推进新华联文旅品牌的全国布局。暂不考虑本次非公开发行计划,预计2015-2018年的EPS复合增速为51.94%,维持买入评级。风险提示:1.海外投资受地方政策影响,博彩业开发或存不确定性2.三四线城市地产去化周期或放缓[Table_Finance]财务摘要(百万元)2014A2015A2016E2017E2018E营业收入35014647671387479822(+/-)%34.59%32.72%44.46%30.31%12.29%归属母公司净利润4213075738281076(+/-)%-17.12%-27.22%86.84%44.51%29.91%每股收益(元)0.260.170.300.440.57市盈率41.5457.0730.5521.1416.27市净率4.982.962.702.392.09净资产收益率(%)12.00%5.18%8.83%11.31%12.82%股息收益率(%)0.00%0.99%0.00%0.00%0.00%总股本(百万股)15981897189718971897[Table_Invest]买入上次评级:买入[Table_Market]股票数据2016/9/22收盘价(元)9.3612个月股价区间(元)6.06~12.80总市值(百万元)17,753总股本(...