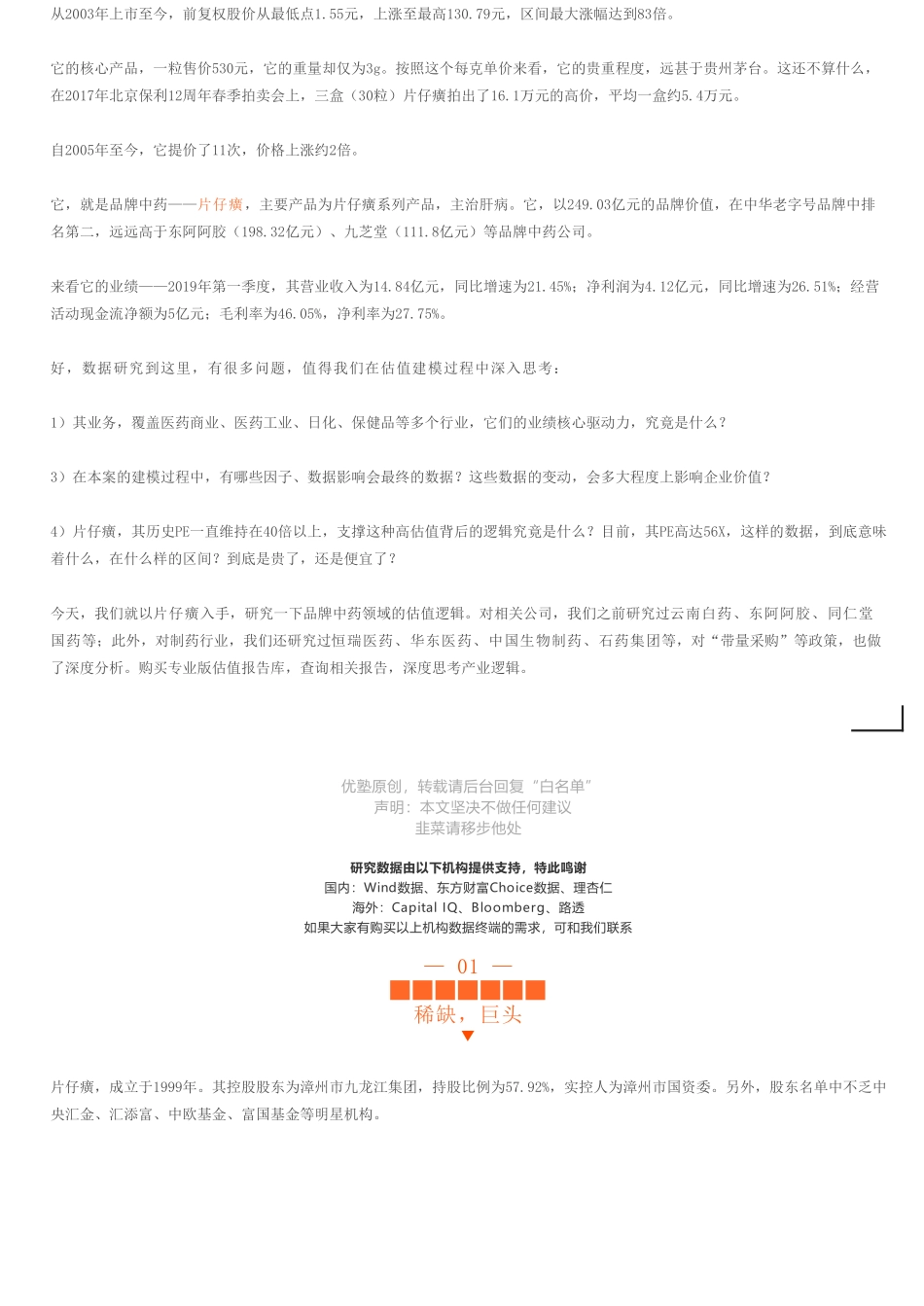

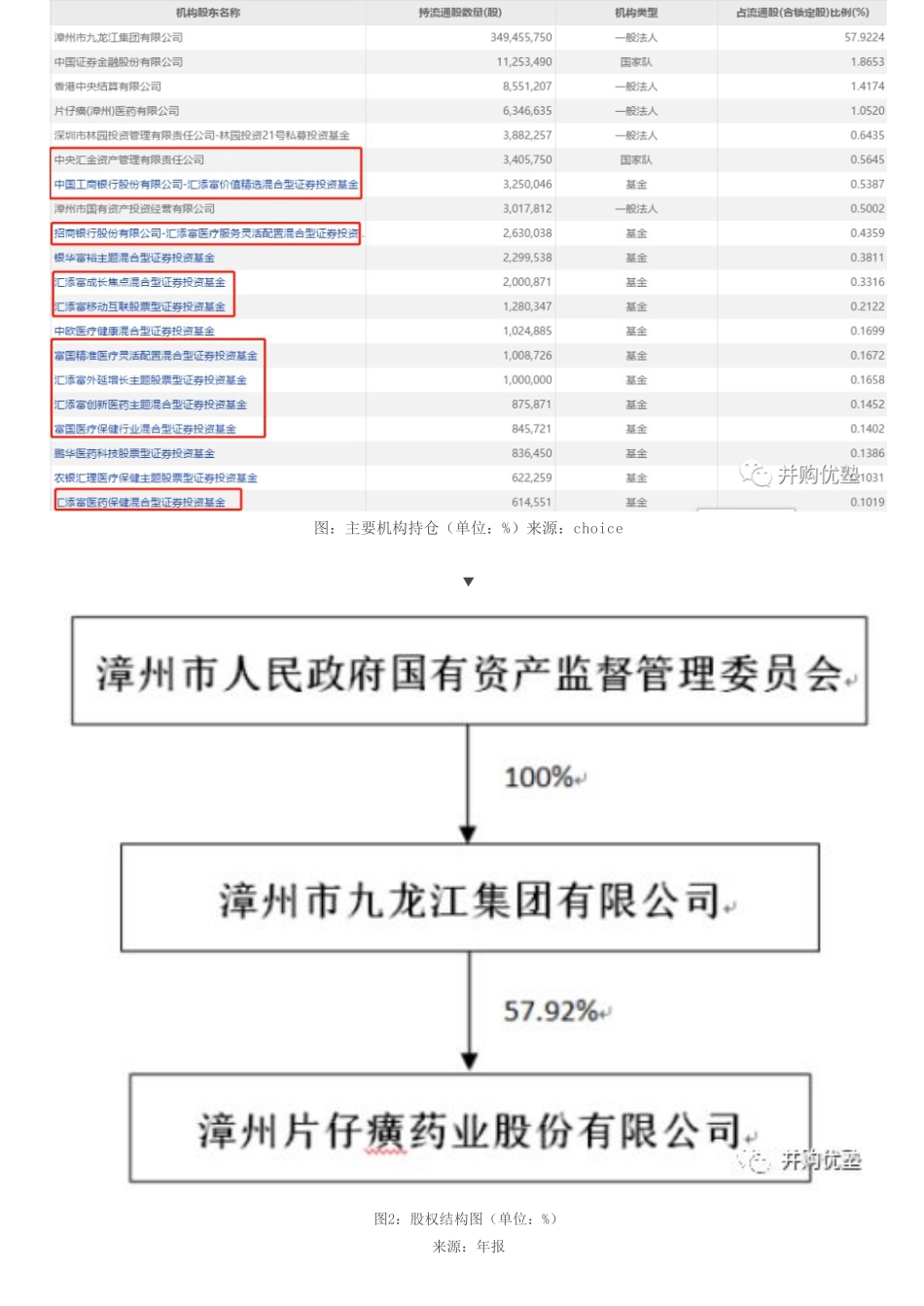

首页优塾团队注:如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天我们要估值建模的这家公司,来感受一下它的画风:▼图1:股价图(单位:元)来源:wind24人次阅读2019-07-0815:18:57片仔癀图文详情评论从2003年上市至今,前复权股价从最低点1.55元,上涨至最高130.79元,区间最大涨幅达到83倍。它的核心产品,一粒售价530元,它的重量却仅为3g。按照这个每克单价来看,它的贵重程度,远甚于贵州茅台。这还不算什么,在2017年北京保利12周年春季拍卖会上,三盒(30粒)片仔癀拍出了16.1万元的高价,平均一盒约5.4万元。自2005年至今,它提价了11次,价格上涨约2倍。它,就是品牌中药——片仔癀,主要产品为片仔癀系列产品,主治肝病。它,以249.03亿元的品牌价值,在中华老字号品牌中排名第二,远远高于东阿阿胶(198.32亿元)、九芝堂(111.8亿元)等品牌中药公司。来看它的业绩——2019年第一季度,其营业收入为14.84亿元,同比增速为21.45%;净利润为4.12亿元,同比增速为26.51%;经营活动现金流净额为5亿元;毛利率为46.05%,净利率为27.75%。好,数据研究到这里,有很多问题,值得我们在估值建模过程中深入思考:1)其业务,覆盖医药商业、医药工业、日化、保健品等多个行业,它们的业绩核心驱动力,究竟是什么?3)在本案的建模过程中,有哪些因子、数据影响会最终的数据?这些数据的变动,会多大程度上影响企业价值?4)片仔癀,其历史PE一直维持在40倍以上,支撑这种高估值背后的逻辑究竟是什么?目前,其PE高达56X,这样的数据,到底意味着什么,在什么样的区间?到底是贵了,还是便宜了?今天,我们就以片仔癀入手,研究一下品牌中药领域的估值逻辑。对相关公司,我们之前研究过云南白药、东阿阿胶、同仁堂国药等;此外,对制药行业,我们还研究过恒瑞医药、华东医药、中国生物制药、石药集团等,对“带量采购”等政策,也做了深度分析。购买专业版估值报告库,查询相关报告,深度思考产业逻辑。优塾原创,转载请后台回复“白名单”声明:本文坚决不做任何建议韭菜请移步他处研究数据由以下机构提供支持,特此鸣谢国内:Wind数据、东方财富Choice数据、理杏仁海外:CapitalIQ、Bloomberg、路透如果大家有购买以上机构数据终端的需求,可和我们联系—01—███████稀缺,巨头▼片仔癀,成立于1999年。其控股股东为漳州市九龙江集团,持股比例为57.92%,实控人为漳州市国资委。另外,股东名单中不乏中央汇金、汇添富、...