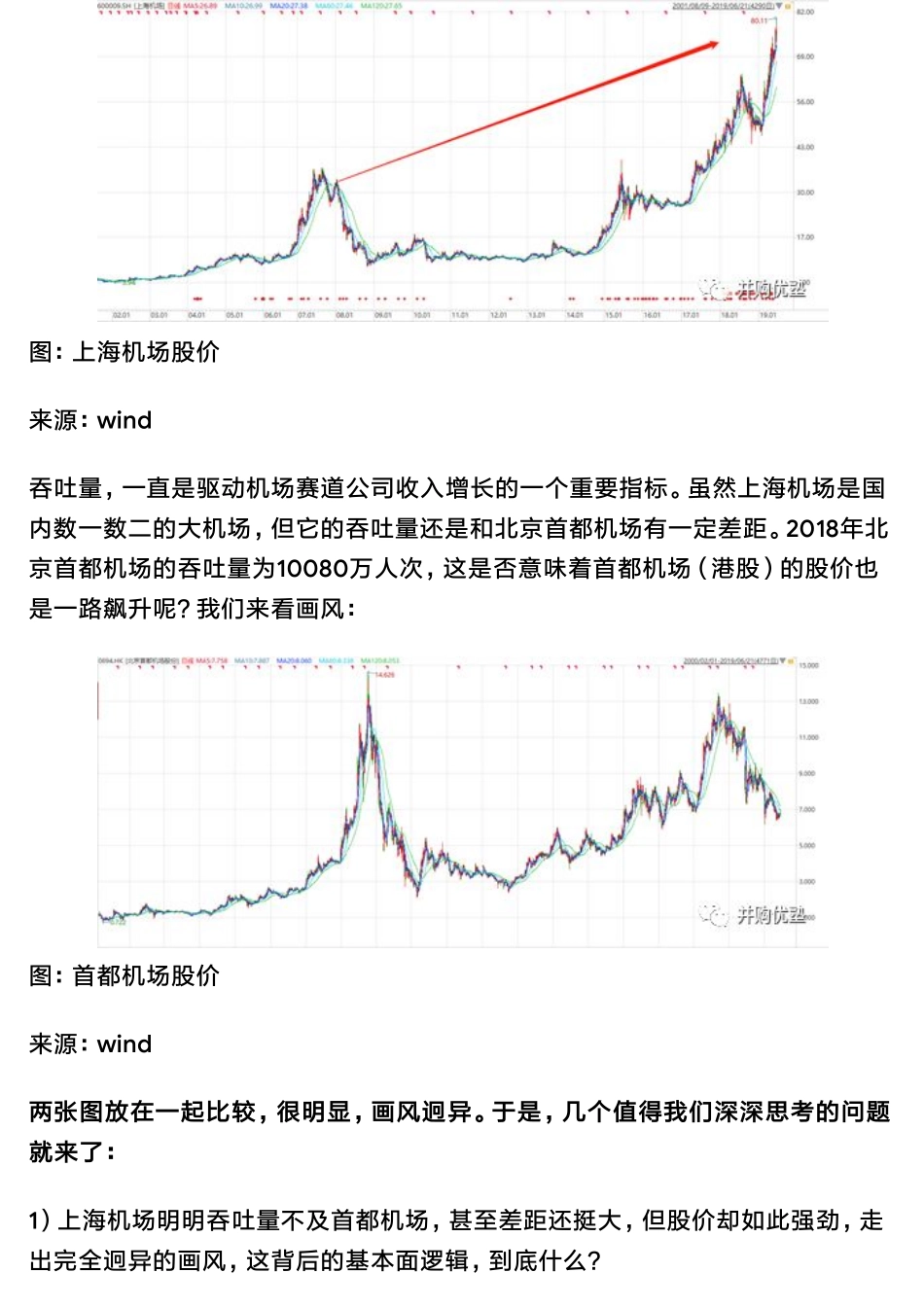

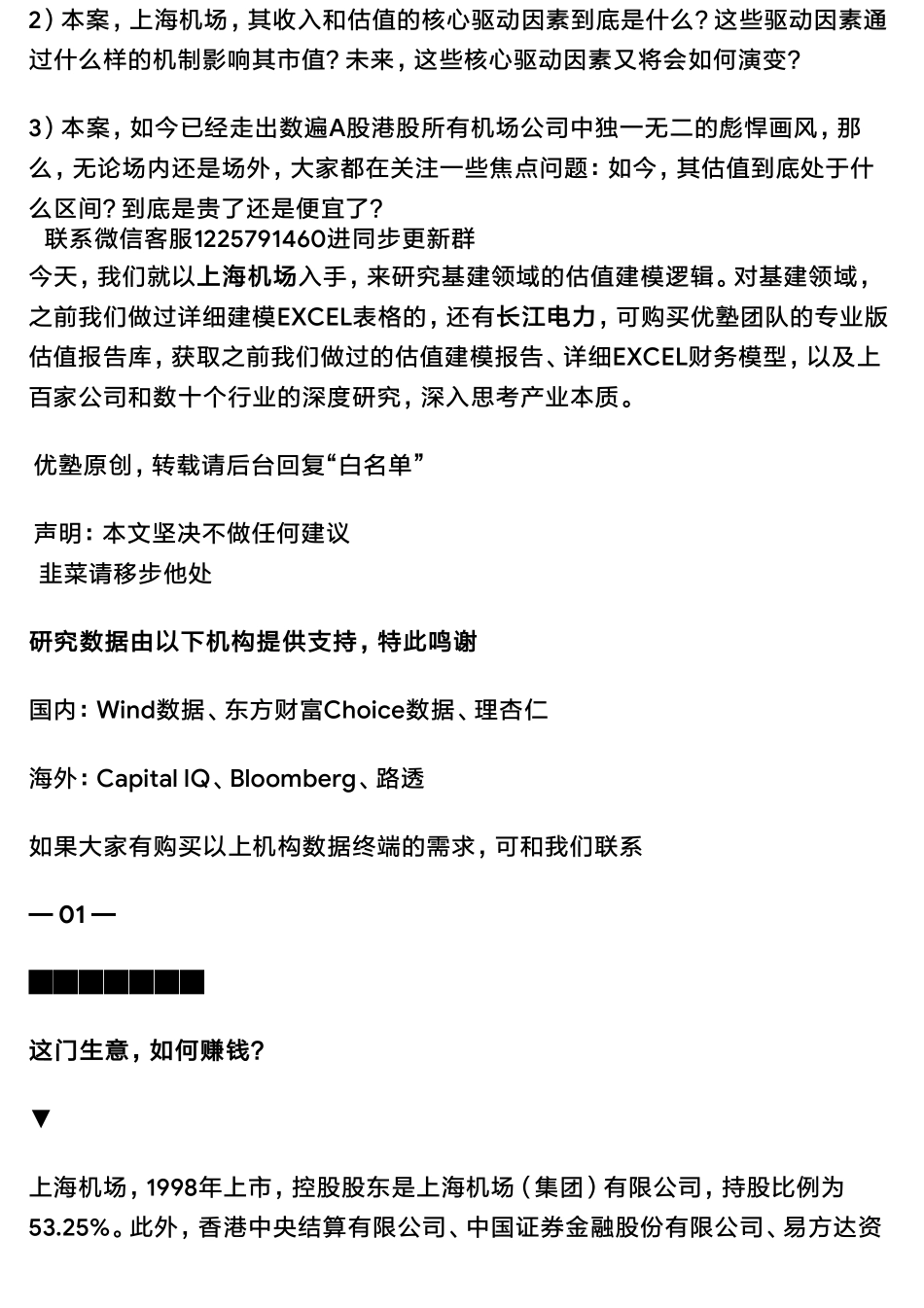

估值建模|上海机场财务模型:独一无二的国际航空港——优塾指数★★★★(2019-6-24)2019-06-2416:10:37优塾团队注:如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天我们进行估值建模的这家公司,是机场赛道的龙头企业——上海机场,它旗下的浦东国际机场,2018年旅客吞吐量达7400万人次。来看看国内顶级的机场上市公司,到底业绩如何:2016年至2019年一季度,其营业总收入分别为69.51亿元、80.62亿元、93.13亿元,27.74亿元;净利润分别为29.66亿元、38.57亿元、44.31亿元,14.40亿元;经营活动现金流净流量分为25.75亿元、41.14亿元、44.68亿元,9.79亿元;毛利率分别为45.13%、49.82%、51.69%,55.24%;销售净利率分别为42.66%、47.84%、47.58%、51.91%。如今,其市值高达1509亿元,总资产高达322.11亿元。注意,最近三年收入复合增速为15.75%,净利润复合增速为22.24%,净利润增速高于营收增速,呈现明显的成长股特征,毛利率、净利率不断上升。不仅业绩飙升,画风也相当彪悍:图:上海机场股价来源:wind吞吐量,一直是驱动机场赛道公司收入增长的一个重要指标。虽然上海机场是国内数一数二的大机场,但它的吞吐量还是和北京首都机场有一定差距。2018年北京首都机场的吞吐量为10080万人次,这是否意味着首都机场(港股)的股价也是一路飙升呢?我们来看画风:图:首都机场股价来源:wind两张图放在一起比较,很明显,画风迥异。于是,几个值得我们深深思考的问题就来了:1)上海机场明明吞吐量不及首都机场,甚至差距还挺大,但股价却如此强劲,走出完全迥异的画风,这背后的基本面逻辑,到底什么?2)本案,上海机场,其收入和估值的核心驱动因素到底是什么?这些驱动因素通过什么样的机制影响其市值?未来,这些核心驱动因素又将会如何演变?3)本案,如今已经走出数遍A股港股所有机场公司中独一无二的彪悍画风,那么,无论场内还是场外,大家都在关注一些焦点问题:如今,其估值到底处于什么区间?到底是贵了还是便宜了?今天,我们就以上海机场入手,来研究基建领域的估值建模逻辑。对基建领域,之前我们做过详细建模EXCEL表格的,还有长江电力,可购买优塾团队的专业版估值报告库,获取之前我们做过的估值建模报告、详细EXCEL财务模型,以及上百家公司和数十个行业的深度研究,深入思考产业本质。优塾原创,转载请后台回复“白名单”声明:本文坚决不做任何建议韭菜请移步他处研究数据由以下机构提供支持,特此鸣谢国内...