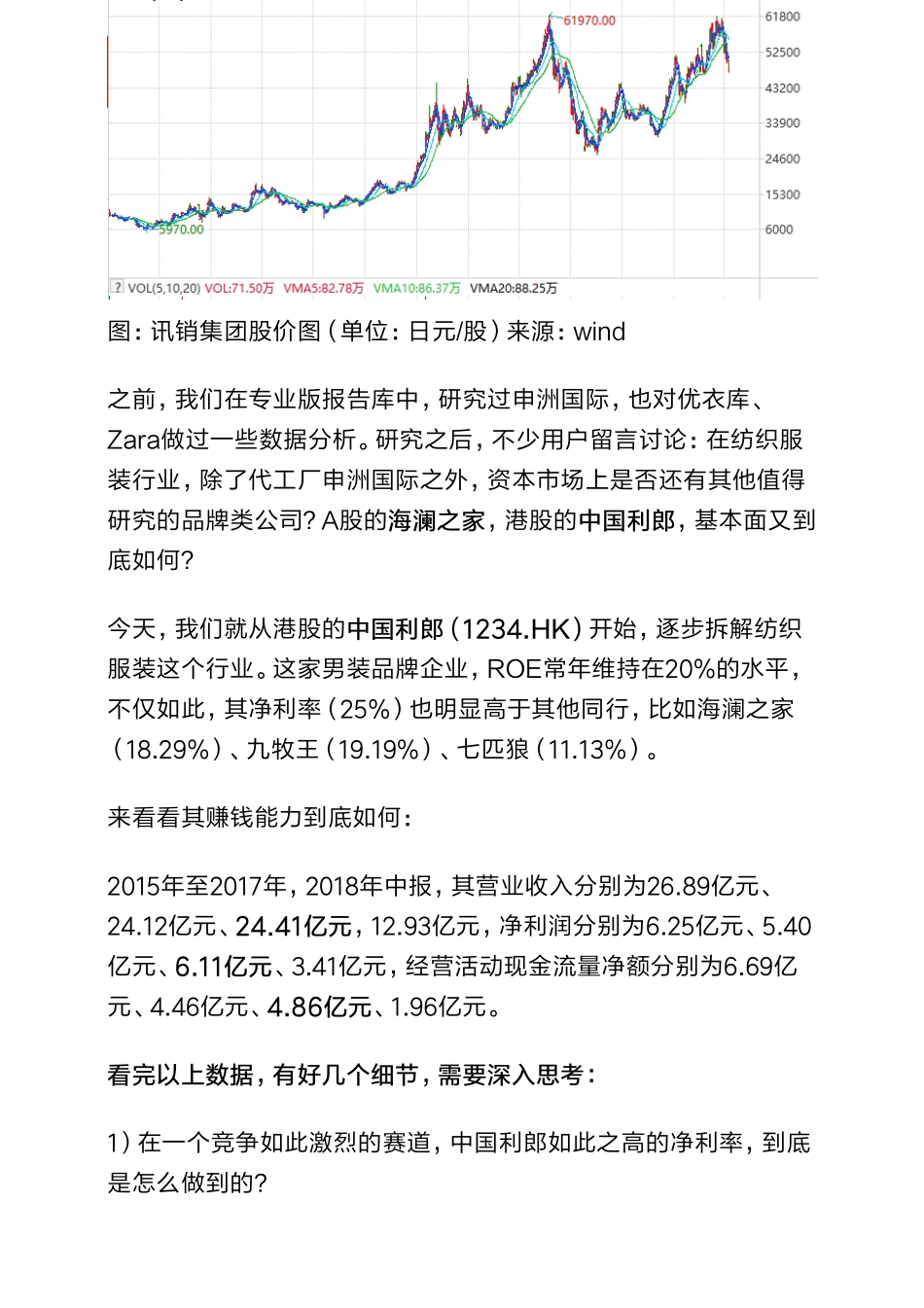

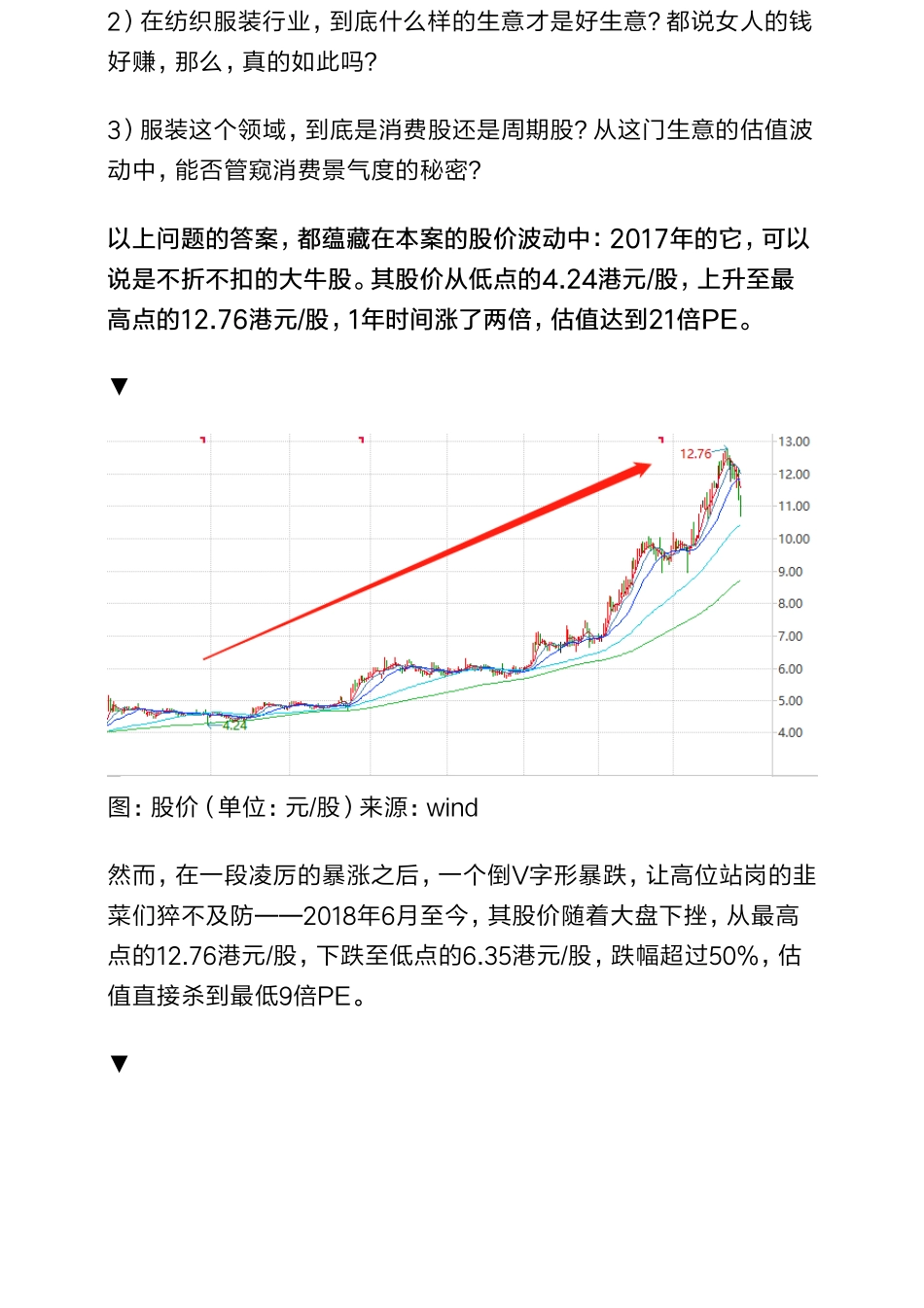

纺织服装:中国利郎,暴跌50%之后估值如何——优塾指数✩2019-02-1814:06:05衣食住行,消费领域四大刚需赛道,很多长期大牛股,由此而生。比如,之前我们研究过的港股公司,申洲国际,画风如下:此外,提起这个行业,有一个全球巨头不得不提——优衣库,其所属公司迅销集团目前折算人民币市值3100亿元,估值高达30倍,营收规模100亿元,其股价画风如下:▼图:讯销集团股价图(单位:日元/股)来源:wind之前,我们在专业版报告库中,研究过申洲国际,也对优衣库、Zara做过一些数据分析。研究之后,不少用户留言讨论:在纺织服装行业,除了代工厂申洲国际之外,资本市场上是否还有其他值得研究的品牌类公司?A股的海澜之家,港股的中国利郎,基本面又到底如何?今天,我们就从港股的中国利郎(1234.HK)开始,逐步拆解纺织服装这个行业。这家男装品牌企业,ROE常年维持在20%的水平,不仅如此,其净利率(25%)也明显高于其他同行,比如海澜之家(18.29%)、九牧王(19.19%)、七匹狼(11.13%)。来看看其赚钱能力到底如何:2015年至2017年,2018年中报,其营业收入分别为26.89亿元、24.12亿元、24.41亿元,12.93亿元,净利润分别为6.25亿元、5.40亿元、6.11亿元、3.41亿元,经营活动现金流量净额分别为6.69亿元、4.46亿元、4.86亿元、1.96亿元。看完以上数据,有好几个细节,需要深入思考:1)在一个竞争如此激烈的赛道,中国利郎如此之高的净利率,到底是怎么做到的?2)在纺织服装行业,到底什么样的生意才是好生意?都说女人的钱好赚,那么,真的如此吗?3)服装这个领域,到底是消费股还是周期股?从这门生意的估值波动中,能否管窥消费景气度的秘密?以上问题的答案,都蕴藏在本案的股价波动中:2017年的它,可以说是不折不扣的大牛股。其股价从低点的4.24港元/股,上升至最高点的12.76港元/股,1年时间涨了两倍,估值达到21倍PE。▼图:股价(单位:元/股)来源:wind然而,在一段凌厉的暴涨之后,一个倒V字形暴跌,让高位站岗的韭菜们猝不及防——2018年6月至今,其股价随着大盘下挫,从最高点的12.76港元/股,下跌至低点的6.35港元/股,跌幅超过50%,估值直接杀到最低9倍PE。▼图:股价(单位:元/股)来源:wind接下来,我们就以中国利郎为例,来研究一下服装品牌的产业逻辑,以及估值特征。并且,仔细拆解一下这个“倒V字形”估值波动背后的基本面逻辑,看看经历了50%的暴跌之后,如今本案的估值,到底是贵了,还是便宜了。这个产业链上...