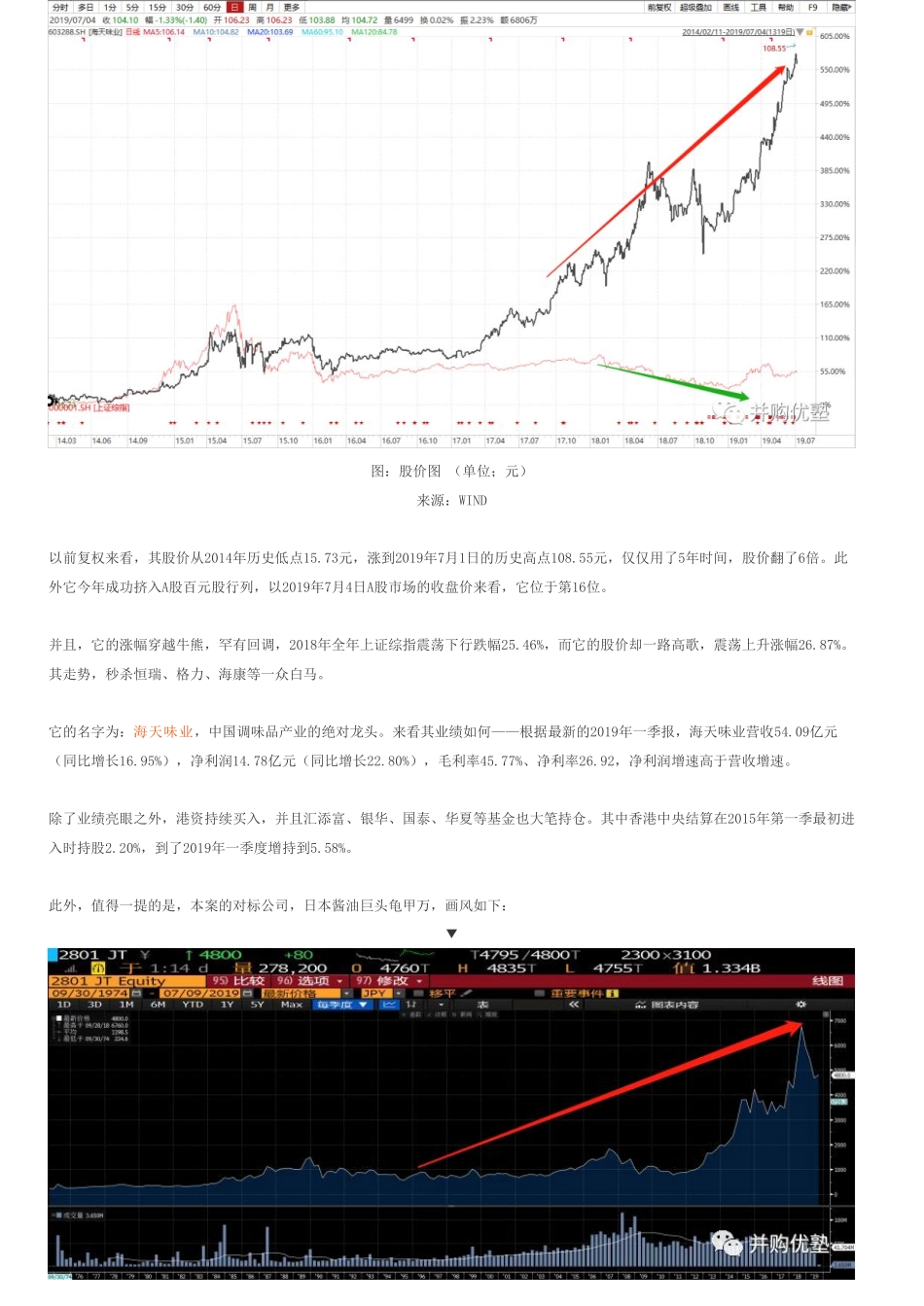

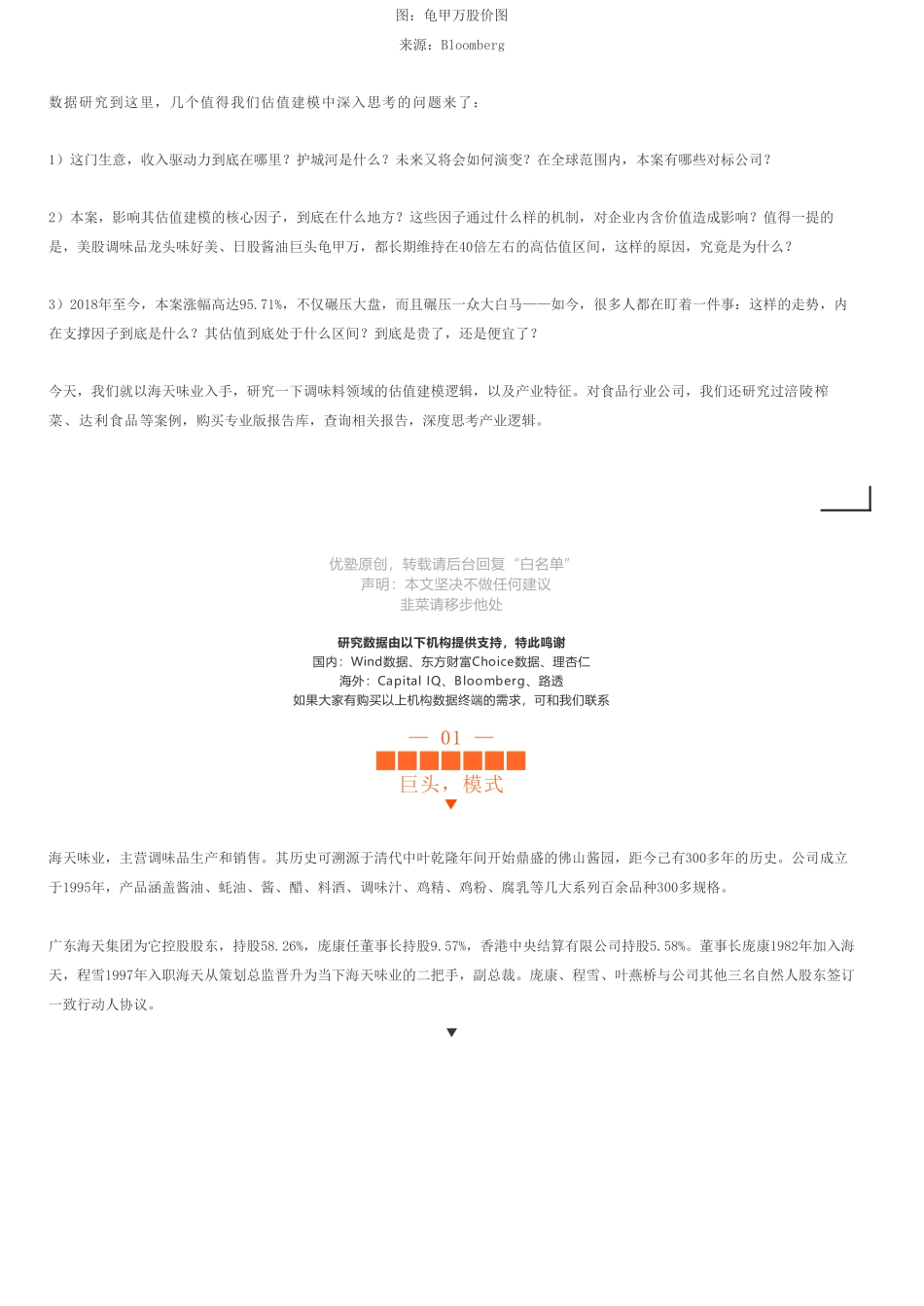

首页优塾团队注:如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天我们要做估值建模的这家公司,直接来看画风:▼1人次阅读2019-07-0920:46:43海天味业图文详情评论图:股价图(单位;元)来源:WIND以前复权来看,其股价从2014年历史低点15.73元,涨到2019年7月1日的历史高点108.55元,仅仅用了5年时间,股价翻了6倍。此外它今年成功挤入A股百元股行列,以2019年7月4日A股市场的收盘价来看,它位于第16位。并且,它的涨幅穿越牛熊,罕有回调,2018年全年上证综指震荡下行跌幅25.46%,而它的股价却一路高歌,震荡上升涨幅26.87%。其走势,秒杀恒瑞、格力、海康等一众白马。它的名字为:海天味业,中国调味品产业的绝对龙头。来看其业绩如何——根据最新的2019年一季报,海天味业营收54.09亿元(同比增长16.95%),净利润14.78亿元(同比增长22.80%),毛利率45.77%、净利率26.92,净利润增速高于营收增速。除了业绩亮眼之外,港资持续买入,并且汇添富、银华、国泰、华夏等基金也大笔持仓。其中香港中央结算在2015年第一季最初进入时持股2.20%,到了2019年一季度增持到5.58%。此外,值得一提的是,本案的对标公司,日本酱油巨头龟甲万,画风如下:▼图:龟甲万股价图来源:Bloomberg数据研究到这里,几个值得我们估值建模中深入思考的问题来了:1)这门生意,收入驱动力到底在哪里?护城河是什么?未来又将会如何演变?在全球范围内,本案有哪些对标公司?2)本案,影响其估值建模的核心因子,到底在什么地方?这些因子通过什么样的机制,对企业内含价值造成影响?值得一提的是,美股调味品龙头味好美、日股酱油巨头龟甲万,都长期维持在40倍左右的高估值区间,这样的原因,究竟是为什么?3)2018年至今,本案涨幅高达95.71%,不仅碾压大盘,而且碾压一众大白马——如今,很多人都在盯着一件事:这样的走势,内在支撑因子到底是什么?其估值到底处于什么区间?到底是贵了,还是便宜了?今天,我们就以海天味业入手,研究一下调味料领域的估值建模逻辑,以及产业特征。对食品行业公司,我们还研究过涪陵榨菜、达利食品等案例,购买专业版报告库,查询相关报告,深度思考产业逻辑。优塾原创,转载请后台回复“白名单”声明:本文坚决不做任何建议韭菜请移步他处研究数据由以下机构提供支持,特此鸣谢国内:Wind数据、东方财富Choice数据、理杏仁海外:CapitalIQ、Bloomberg、路透如果大家有购买以上机构数据终端的需求,可和我们联系—...