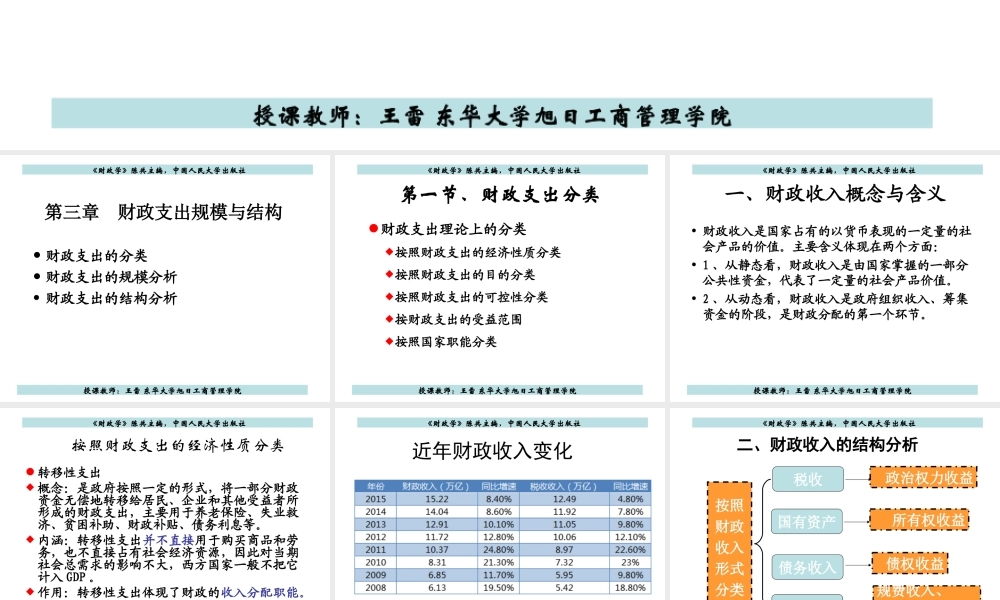

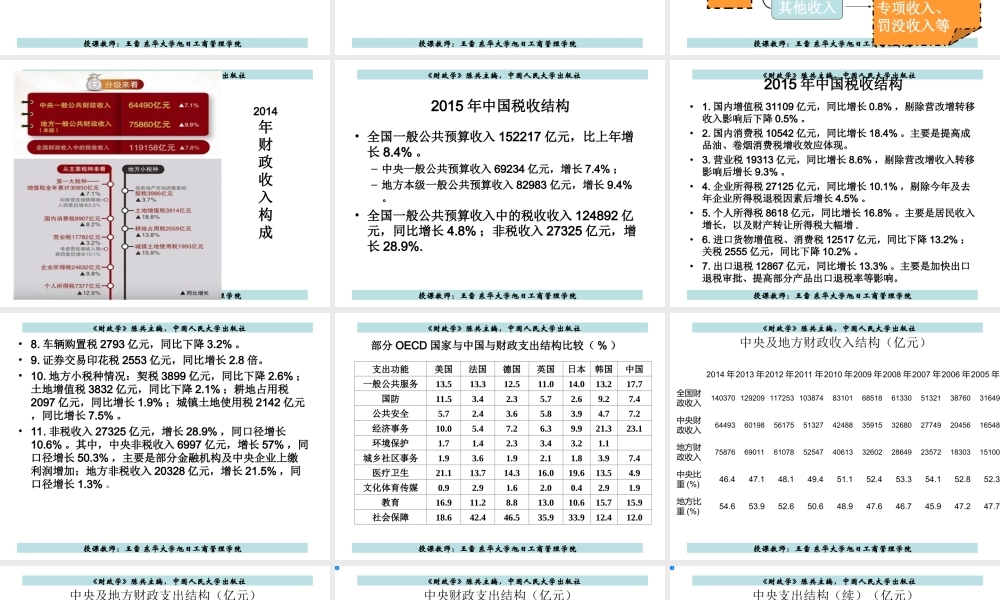

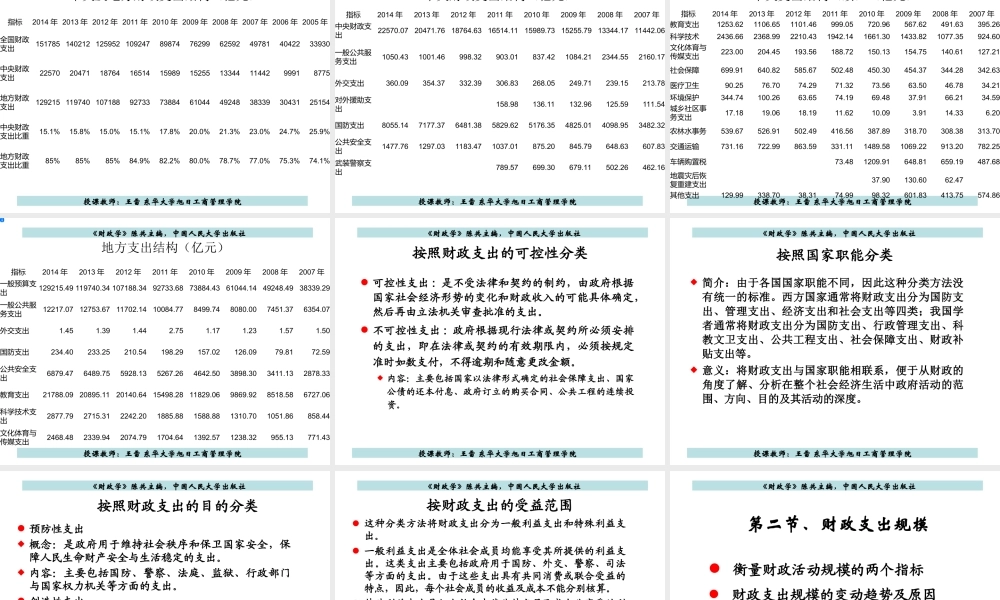

《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院财政学第三章财政支出规模与结构东华大学旭日工商管理学院财政学《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院第三章财政支出规模与结构财政支出的分类财政支出的规模分析财政支出的结构分析《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院第一节、财政支出分类财政支出理论上的分类按照财政支出的经济性质分类按照财政支出的目的分类按照财政支出的可控性分类按财政支出的受益范围按照国家职能分类《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院一、财政收入概念与含义•财政收入是国家占有的以货币表现的一定量的社会产品的价值。主要含义体现在两个方面:•1、从静态看,财政收入是由国家掌握的一部分公共性资金,代表了一定量的社会产品价值。•2、从动态看,财政收入是政府组织收入、筹集资金的阶段,是财政分配的第一个环节。《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院按照财政支出的经济性质分类转移性支出概念:是政府按照一定的形式,将一部分财政资金无偿地转移给居民、企业和其他受益者所形成的财政支出,主要用于养老保险、失业救济、贫困补助、财政补贴、债务利息等。内涵:转移性支出并不直接用于购买商品和劳务,也不直接占有社会经济资源,因此对当期社会总需求的影响不大,西方国家一般不把它计入GDP。作用:转移性支出体现了财政的收入分配职能。《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院近年财政收入变化《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院其他收入二、财政收入的结构分析按照财政收入形式分类政治权力收益规费收入、专项收入、罚没收入等国有资产债务收入税收所有权收益债权收益《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院2014年财政收入构成《财政学》陈共主编,中国人民大学出版社授课教师:王雷东华大学旭日工商管理学院2015年中国税收结构•全国一般公共预算收入152217亿元,比上年增长8.4%。–中央一般公共预算收入69234亿元,增长7.4%;–地方本级一般公共预算收入82983亿元,增长9.4%。•全国一般公共预算收入中的税收收入124892亿元,同比增长...