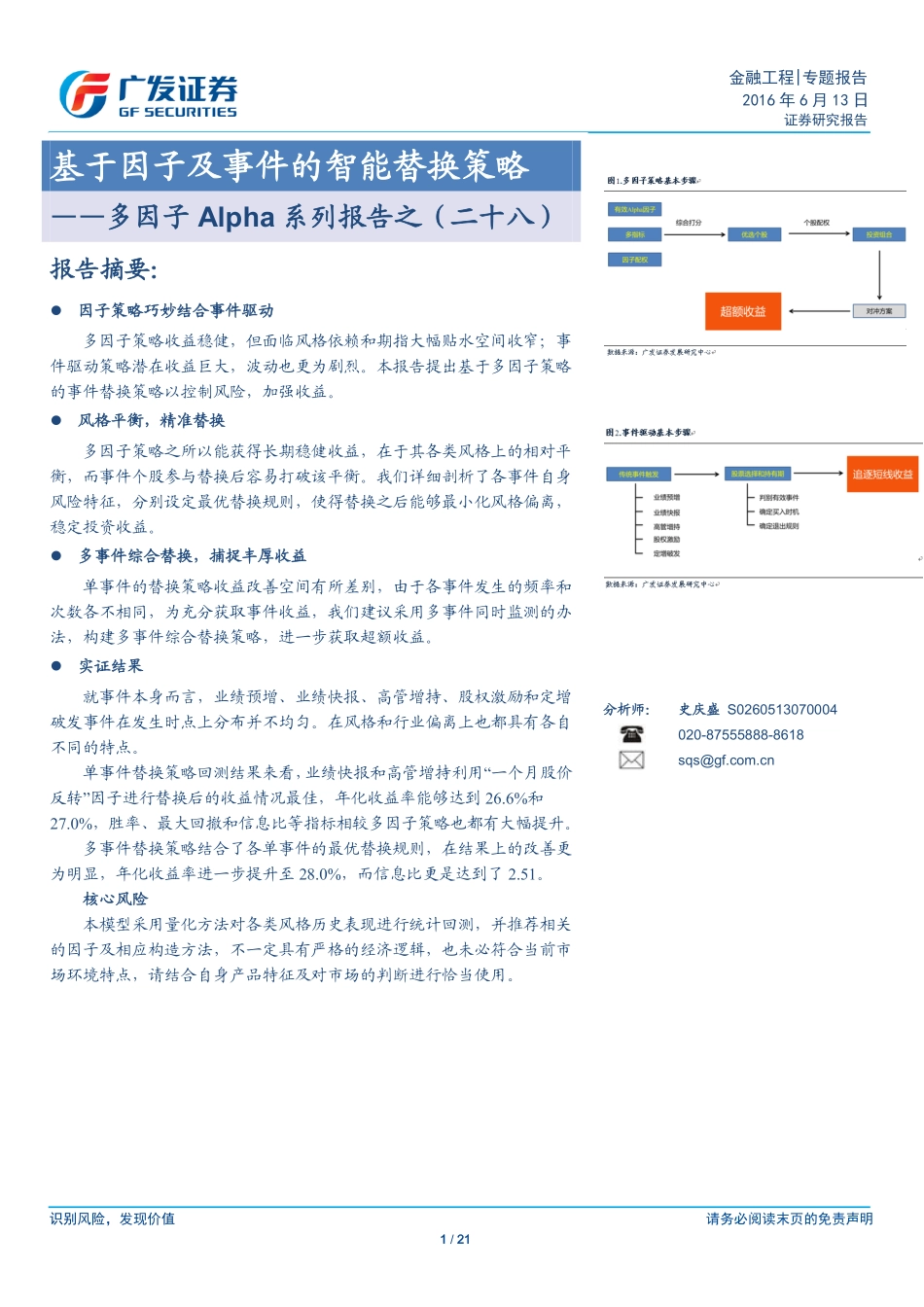

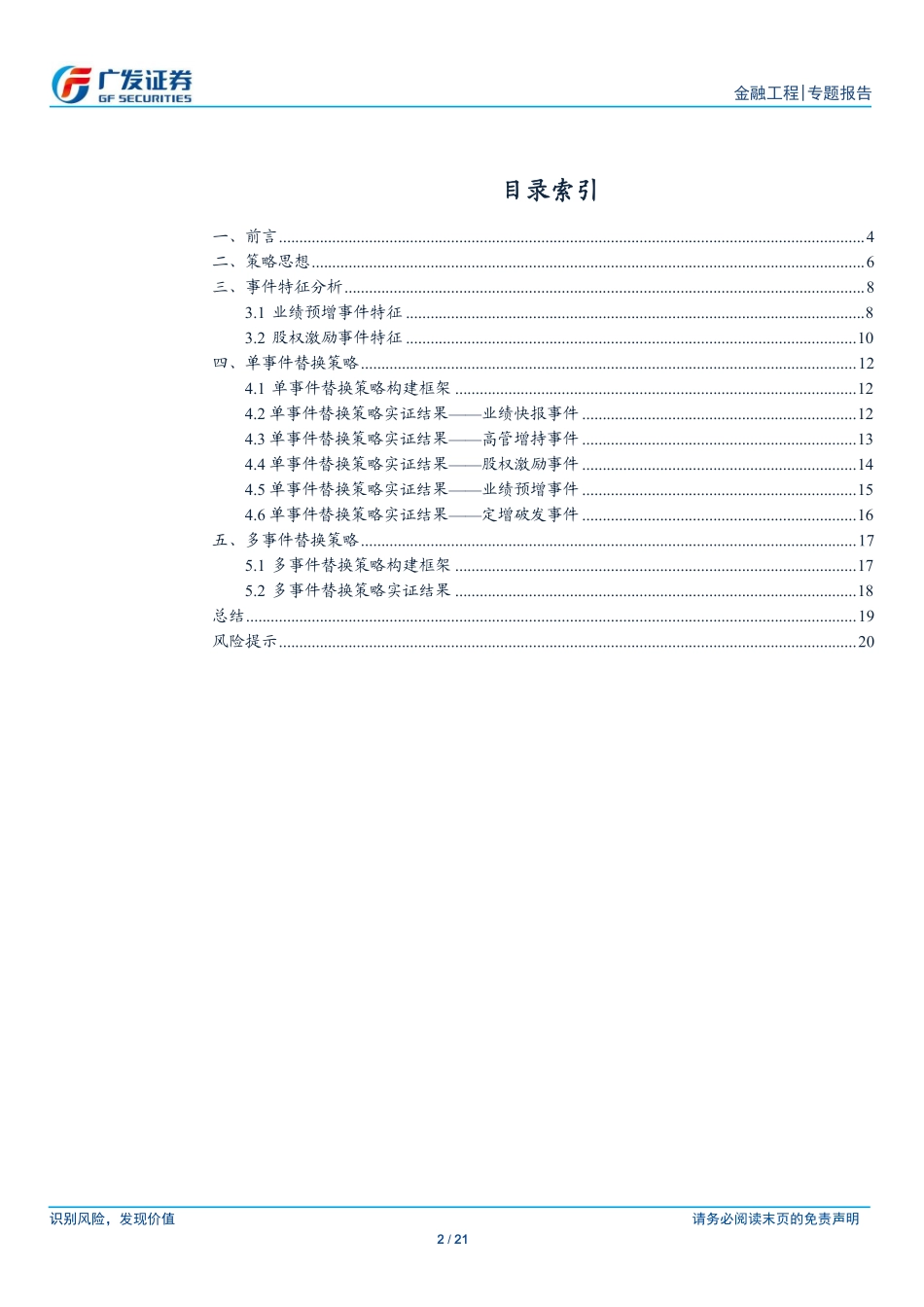

识别风险,发现价值请务必阅读末页的免责声明1/21金融工程|专题报告2016年6月13日证券研究报告分析师:史庆盛S0260513070004020-87555888-8618sqs@gf.com.cnTable_Title基于因子及事件的智能替换策略——多因子Alpha系列报告之(二十八)ummary报告摘要:因子策略巧妙结合事件驱动多因子策略收益稳健,但面临风格依赖和期指大幅贴水空间收窄;事件驱动策略潜在收益巨大,波动也更为剧烈。本报告提出基于多因子策略的事件替换策略以控制风险,加强收益。风格平衡,精准替换多因子策略之所以能获得长期稳健收益,在于其各类风格上的相对平衡,而事件个股参与替换后容易打破该平衡。我们详细剖析了各事件自身风险特征,分别设定最优替换规则,使得替换之后能够最小化风格偏离,稳定投资收益。多事件综合替换,捕捉丰厚收益单事件的替换策略收益改善空间有所差别,由于各事件发生的频率和次数各不相同,为充分获取事件收益,我们建议采用多事件同时监测的办法,构建多事件综合替换策略,进一步获取超额收益。实证结果就事件本身而言,业绩预增、业绩快报、高管增持、股权激励和定增破发事件在发生时点上分布并不均匀。在风格和行业偏离上也都具有各自不同的特点。单事件替换策略回测结果来看,业绩快报和高管增持利用“一个月股价反转”因子进行替换后的收益情况最佳,年化收益率能够达到26.6%和27.0%,胜率、最大回撤和信息比等指标相较多因子策略也都有大幅提升。多事件替换策略结合了各单事件的最优替换规则,在结果上的改善更为明显,年化收益率进一步提升至28.0%,而信息比更是达到了2.51。核心风险本模型采用量化方法对各类风格历史表现进行统计回测,并推荐相关的因子及相应构造方法,不一定具有严格的经济逻辑,也未必符合当前市场环境特点,请结合自身产品特征及对市场的判断进行恰当使用。识别风险,发现价值请务必阅读末页的免责声明2/21金融工程|专题报告目录索引一、前言...............................................................................................................................................4二、策略思想.......................................................................................................................................6三、事件特征分析..........................................................................................................................