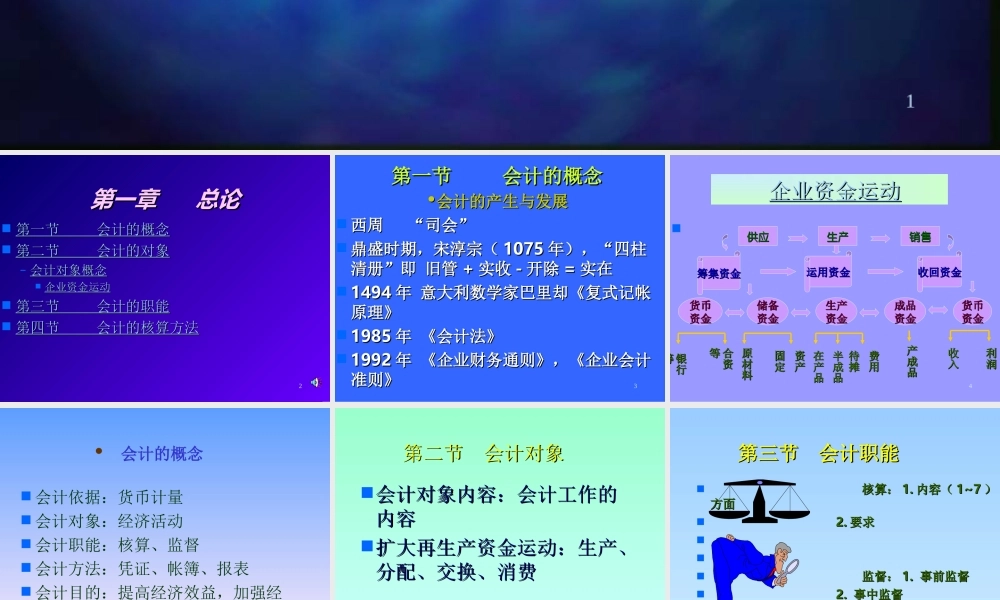

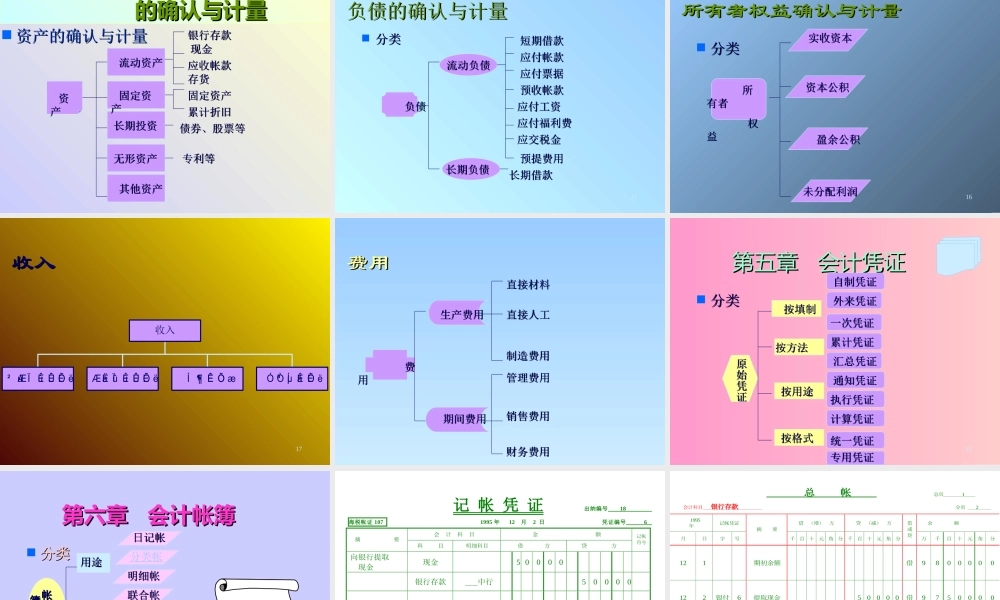

1基础会基础会计计教案教案2第一章总论第一章总论第一节会计的概念第一节会计的概念第二节会计的对象第二节会计的对象–会计对象概念会计对象概念企业资金运动企业资金运动第三节会计的职能第三节会计的职能第四节会计的核算方法第四节会计的核算方法3第一节会计的概念第一节会计的概念••会计的产生与发展会计的产生与发展西周“司会”西周“司会”鼎盛时期,宋淳宗(鼎盛时期,宋淳宗(10751075年),“四柱年),“四柱清册”即旧管清册”即旧管++实收实收--开除开除==实在实在14941494年意大利数学家巴里却《复式记帐年意大利数学家巴里却《复式记帐原理》原理》19851985年《会计法》年《会计法》19921992年《企业财务通则》,《企业会计年《企业财务通则》,《企业会计准则》准则》4企业资金运动企业资金运动供应供应生产生产销售销售筹集资金筹集资金运用资金运用资金收回资金收回资金货币货币资金资金生产生产资金资金货币货币资金资金成品成品资金资金储备储备资金资金在产品在产品半成品半成品费用费用待摊待摊原材料原材料资产资产固定固定产成品产成品银行银行等等合资合资等等收入收入利润利润5•会计的概念会计依据:货币计量会计对象:经济活动会计职能:核算、监督会计方法:凭证、帐簿、报表会计目的:提高经济效益,加强经济管理6第二节会计对象第二节会计对象会计对象内容:会计工作的会计对象内容:会计工作的内容内容扩大再生产资金运动:生产、扩大再生产资金运动:生产、分配、交换、消费分配、交换、消费7第三节会计职能第三节会计职能核算:核算:1.1.内容(内容(1~71~7))方面方面2.2.要求要求监督:监督:1.1.事前监督事前监督2.2.事中监督事中监督3.3.事后监督事后监督8第五节会计核算方法第五节会计核算方法会计科目会计科目帐户帐户会计会计报表报表财产财产清查清查会计会计帐簿帐簿复式记帐复式记帐会计会计凭证凭证资产资产计算计算成本成本计算计算资本金资本金计算计算负债负债计算计算利润利润计算计算9第二章会计科目与帐户第二章会计科目与帐户会计科目的概念会计科目的概念借贷记帐法借贷记帐法会计分录会计分录总帐科目总帐科目(一级)(一级)明细科明细科目目(二(二级)级)子目子目细目细目固定资产固定资产机器设备机器设备车床车床10第二章会计科目与帐户第二章会计科目与帐户会计科目的概念会计科目的概念借贷记帐法借贷记帐法...