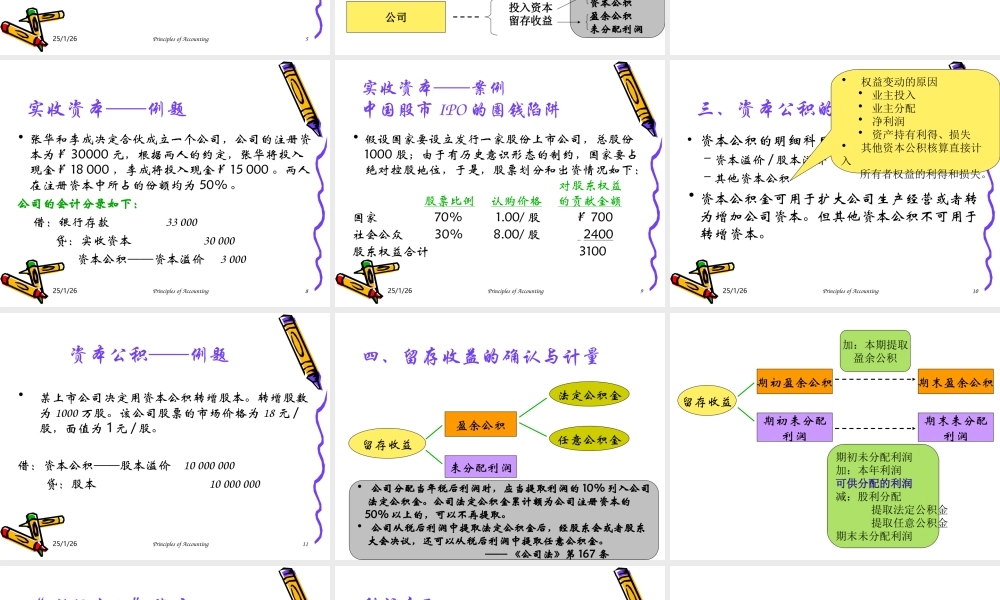

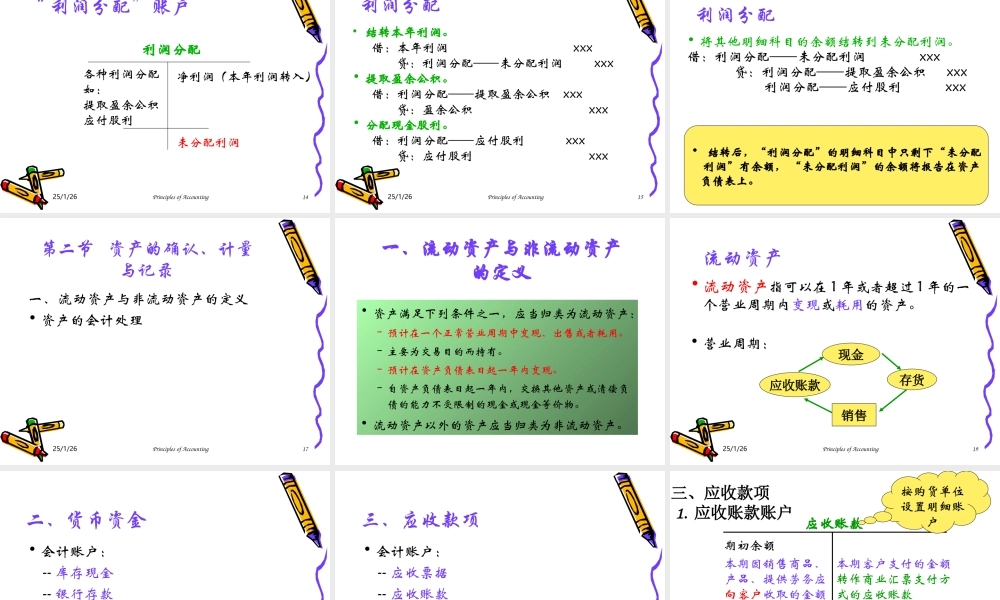

25/1/26PrinciplesofAccounting1资产负债表项目的介绍第六章25/1/26PrinciplesofAccounting2资产负债表的目的•提供有关某个会计主体在某一特定时点的财务状况的信息25/1/26PrinciplesofAccounting3资产负债表要素定义•资产指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。•负债指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。•所有者权益指企业资产扣除负债后有所有者享有的剩余权益——《企业会计准则——基本准则》25/1/26PrinciplesofAccounting4提纲•第一节权益的确认与计量•第二节资产的确认与计量•第三节负债的确认与计量25/1/26PrinciplesofAccounting5第一节权益的确认与计量一、所有者权益概述二、实收资本的确认与计量三、资本公积的确认与计量四、留存收益的确认与计量一、所有者权益概述•定义:指企业资产扣除负债后由所有者享有的剩余权益。独资企业合伙企业公司资本企业类型权益分类投入资本留存收益资产负债表(股份公司)所有者权益:股本资本公积盈余公积未分配利润投入资本注册资本超出部分一般企业超出部分投入资本股票面值股份公司实收资本资本公积:资本溢价股本资本公积:股本溢价二、实收资本的确认与计量账户名称25/1/26PrinciplesofAccounting8实收资本——例题•张华和李成决定合伙成立一个公司,公司的注册资本为¥30000元,根据两人的约定,张华将投入现金¥18000,李成将投入现金¥15000。两人在注册资本中所占的份额均为50%。公司的会计分录如下:借:银行存款33000贷:实收资本30000资本公积——资本溢价300025/1/26PrinciplesofAccounting9实收资本——案例中国股市IPO的圈钱陷阱•假设国家要设立发行一家股份上市公司,总股份1000股;由于有历史意识形态的制约,国家要占绝对控股地位,于是,股票划分和出资情况如下:对股东权益股票比例认购价格的贡献金额国家70%1.00/股¥700社会公众30%8.00/股2400股东权益合计310025/1/26PrinciplesofAccounting10三、资本公积的确认与计量•资本公积的明细科目:–资本溢价/股本溢价–其他资本公积•资本公积金可用于扩大公司生产经营或者转为增加公司资本。但其他资本公积不可用于转增资本。•权益变动的原因•业主投入•业主分配•净利润•资产持有利得、损失•其他资本公积核算直接计入所有者权益的利得和损失。25/1/26PrinciplesofAccounting11•某上市公司决定用资本公积转增股本。转增股数...