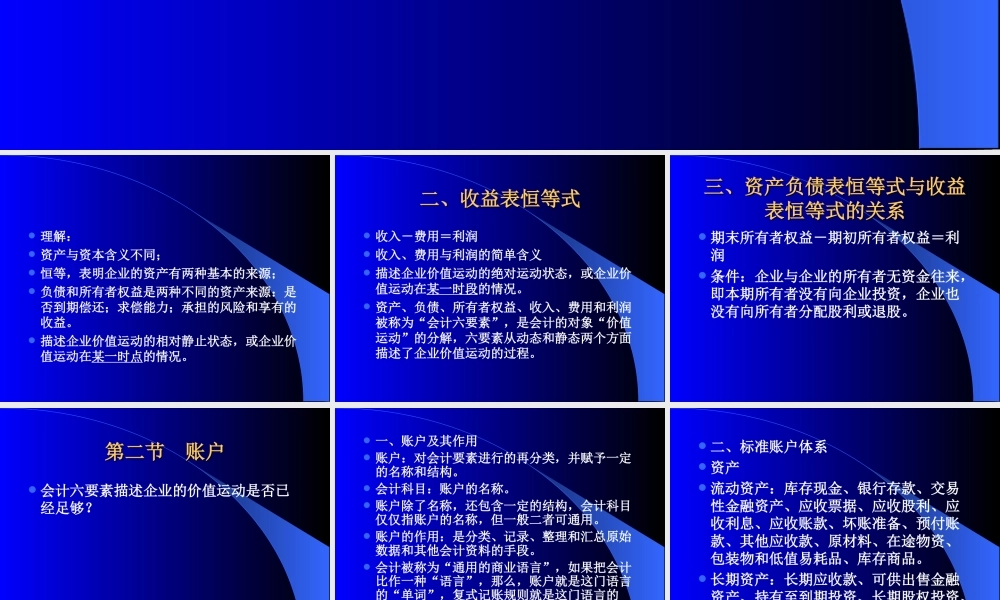

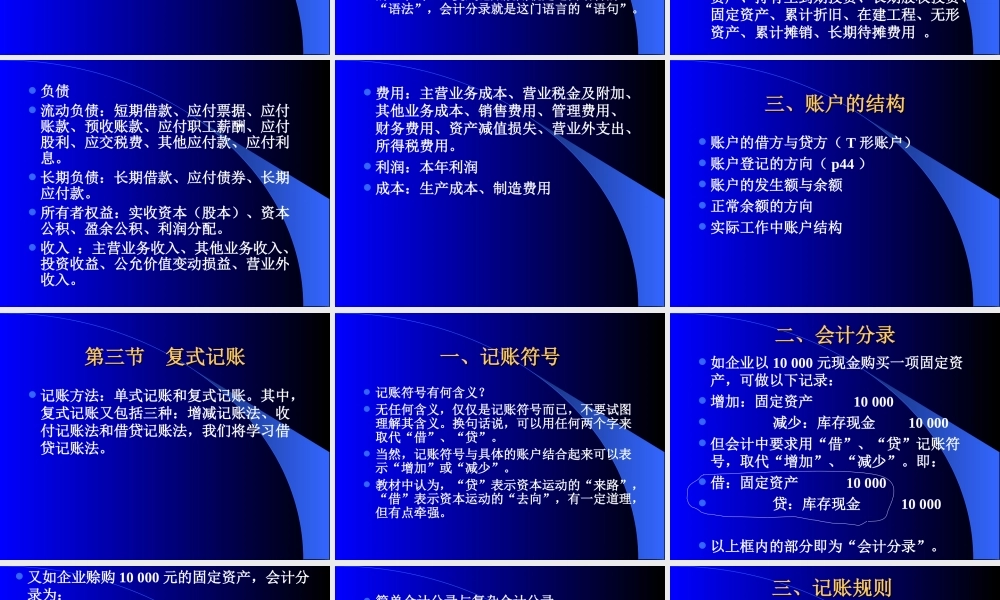

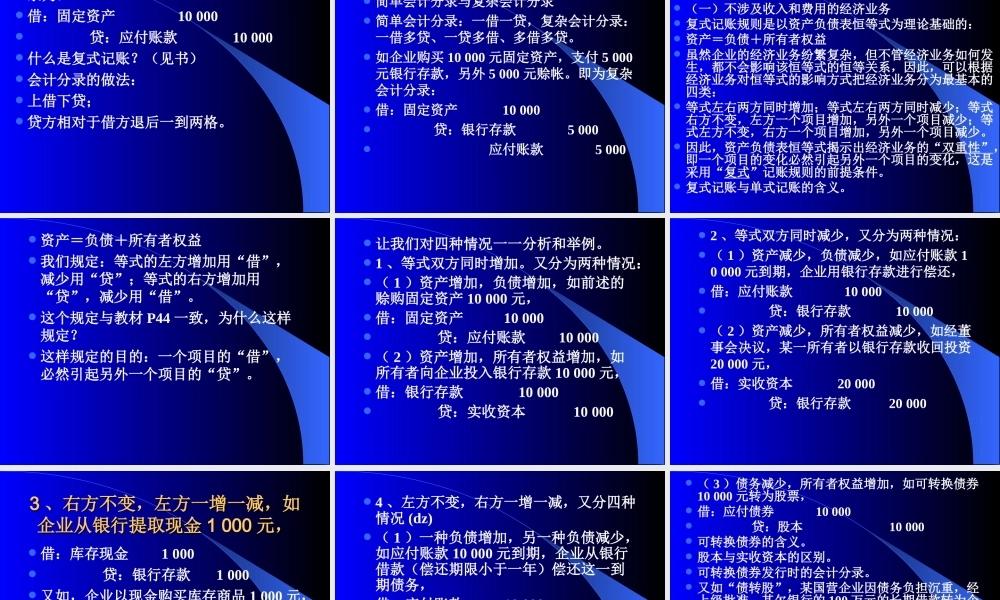

第二章设置账户与复式记账第二章设置账户与复式记账第一节会计恒等式一、资产负债表恒等式资产=负债+所有者权益理解:资产与资本含义不同;恒等,表明企业的资产有两种基本的来源;负债和所有者权益是两种不同的资产来源:是否到期偿还;求偿能力;承担的风险和享有的收益。描述企业价值运动的相对静止状态,或企业价值运动在某一时点的情况。二、收益表恒等式二、收益表恒等式收入-费用=利润收入、费用与利润的简单含义描述企业价值运动的绝对运动状态,或企业价值运动在某一时段的情况。资产、负债、所有者权益、收入、费用和利润被称为“会计六要素”,是会计的对象“价值运动”的分解,六要素从动态和静态两个方面描述了企业价值运动的过程。三、资产负债表恒等式与收益三、资产负债表恒等式与收益表恒等式的关系表恒等式的关系期末所有者权益-期初所有者权益=利润条件:企业与企业的所有者无资金往来,即本期所有者没有向企业投资,企业也没有向所有者分配股利或退股。第二节账户第二节账户会计六要素描述企业的价值运动是否已经足够?一、账户及其作用账户:对会计要素进行的再分类,并赋予一定的名称和结构。会计科目:账户的名称。账户除了名称,还包含一定的结构,会计科目仅仅指账户的名称,但一般二者可通用。账户的作用:是分类、记录、整理和汇总原始数据和其他会计资料的手段。会计被称为“通用的商业语言”,如果把会计比作一种“语言”,那么,账户就是这门语言的“单词”,复式记账规则就是这门语言的“语法”,会计分录就是这门语言的“语句”。二、标准账户体系资产流动资产:库存现金、银行存款、交易性金融资产、应收票据、应收股利、应收利息、应收账款、坏账准备、预付账款、其他应收款、原材料、在途物资、包装物和低值易耗品、库存商品。长期资产:长期应收款、可供出售金融资产、持有至到期投资、长期股权投资、固定资产、累计折旧、在建工程、无形资产、累计摊销、长期待摊费用。负债流动负债:短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应付股利、应交税费、其他应付款、应付利息。长期负债:长期借款、应付债券、长期应付款。所有者权益:实收资本(股本)、资本公积、盈余公积、利润分配。收入:主营业务收入、其他业务收入、投资收益、公允价值变动损益、营业外收入。费用:主营业务成本、营业税金及附加、其他业务成本、销售...