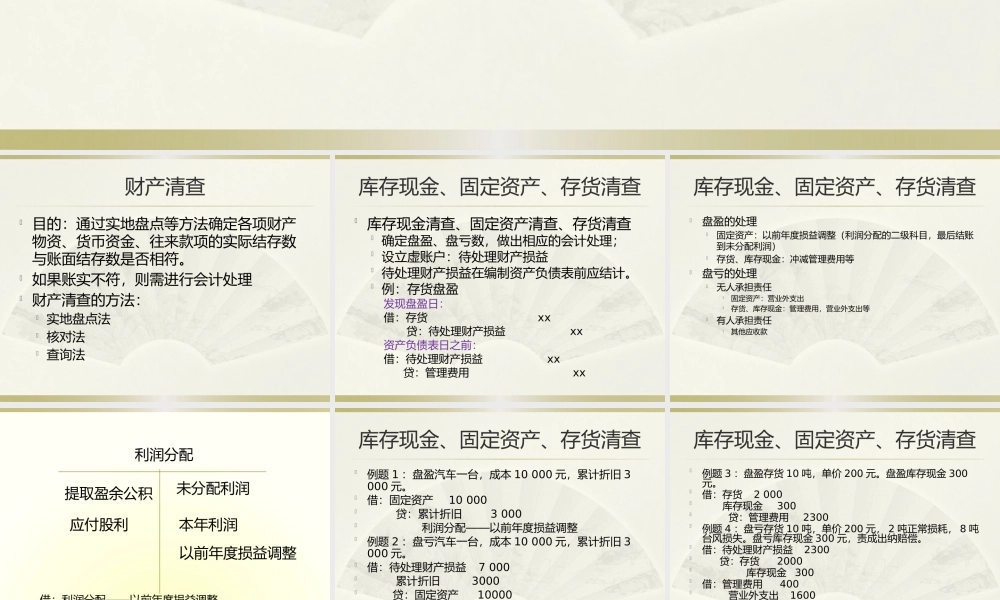

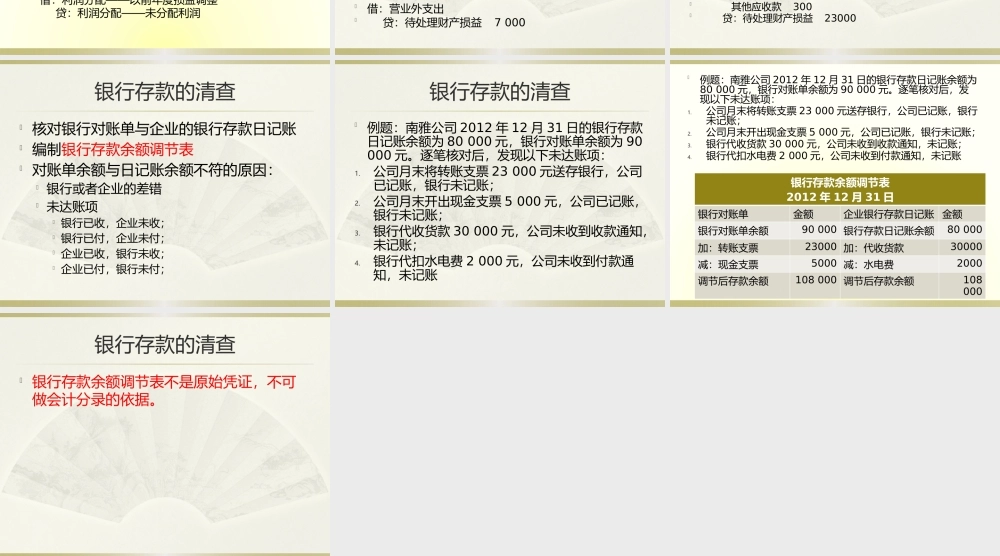

第六章财产清查财产清查目的:通过实地盘点等方法确定各项财产物资、货币资金、往来款项的实际结存数与账面结存数是否相符。如果账实不符,则需进行会计处理财产清查的方法:实地盘点法核对法查询法库存现金、固定资产、存货清查库存现金清查、固定资产清查、存货清查确定盘盈、盘亏数,做出相应的会计处理;设立虚账户:待处理财产损益待处理财产损益在编制资产负债表前应结计。例:存货盘盈发现盘盈日:借:存货xx贷:待处理财产损益xx资产负债表日之前:借:待处理财产损益xx贷:管理费用xx库存现金、固定资产、存货清查盘盈的处理固定资产:以前年度损益调整(利润分配的二级科目,最后结账到未分配利润)存货、库存现金:冲减管理费用等盘亏的处理无人承担责任固定资产:营业外支出存货、库存现金:管理费用,营业外支出等有人承担责任其他应收款利润分配未分配利润本年利润提取盈余公积应付股利以前年度损益调整借:利润分配——以前年度损益调整贷:利润分配——未分配利润库存现金、固定资产、存货清查例题1:盘盈汽车一台,成本10000元,累计折旧3000元。借:固定资产10000贷:累计折旧3000利润分配——以前年度损益调整例题2:盘亏汽车一台,成本10000元,累计折旧3000元。借:待处理财产损益7000累计折旧3000贷:固定资产10000借:营业外支出贷:待处理财产损益7000库存现金、固定资产、存货清查例题3:盘盈存货10吨,单价200元。盘盈库存现金300元。借:存货2000库存现金300贷:管理费用2300例题4:盘亏存货10吨,单价200元,2吨正常损耗,8吨台风损失。盘亏库存现金300元,责成出纳赔偿。借:待处理财产损益2300贷:存货2000库存现金300借:管理费用400营业外支出1600其他应收款300贷:待处理财产损益23000银行存款的清查核对银行对账单与企业的银行存款日记账编制银行存款余额调节表对账单余额与日记账余额不符的原因:银行或者企业的差错未达账项银行已收,企业未收;银行已付,企业未付;企业已收,银行未收;企业已付,银行未付;银行存款的清查例题:南雅公司2012年12月31日的银行存款日记账余额为80000元,银行对账单余额为90000元。逐笔核对后,发现以下未达账项:1.公司月末将转账支票23000元送存银行,公司已记账,银行未记账;2.公司月末开出现金支票5000元,公司已记账,银行未记账;3.银行代收货款30000元,公...