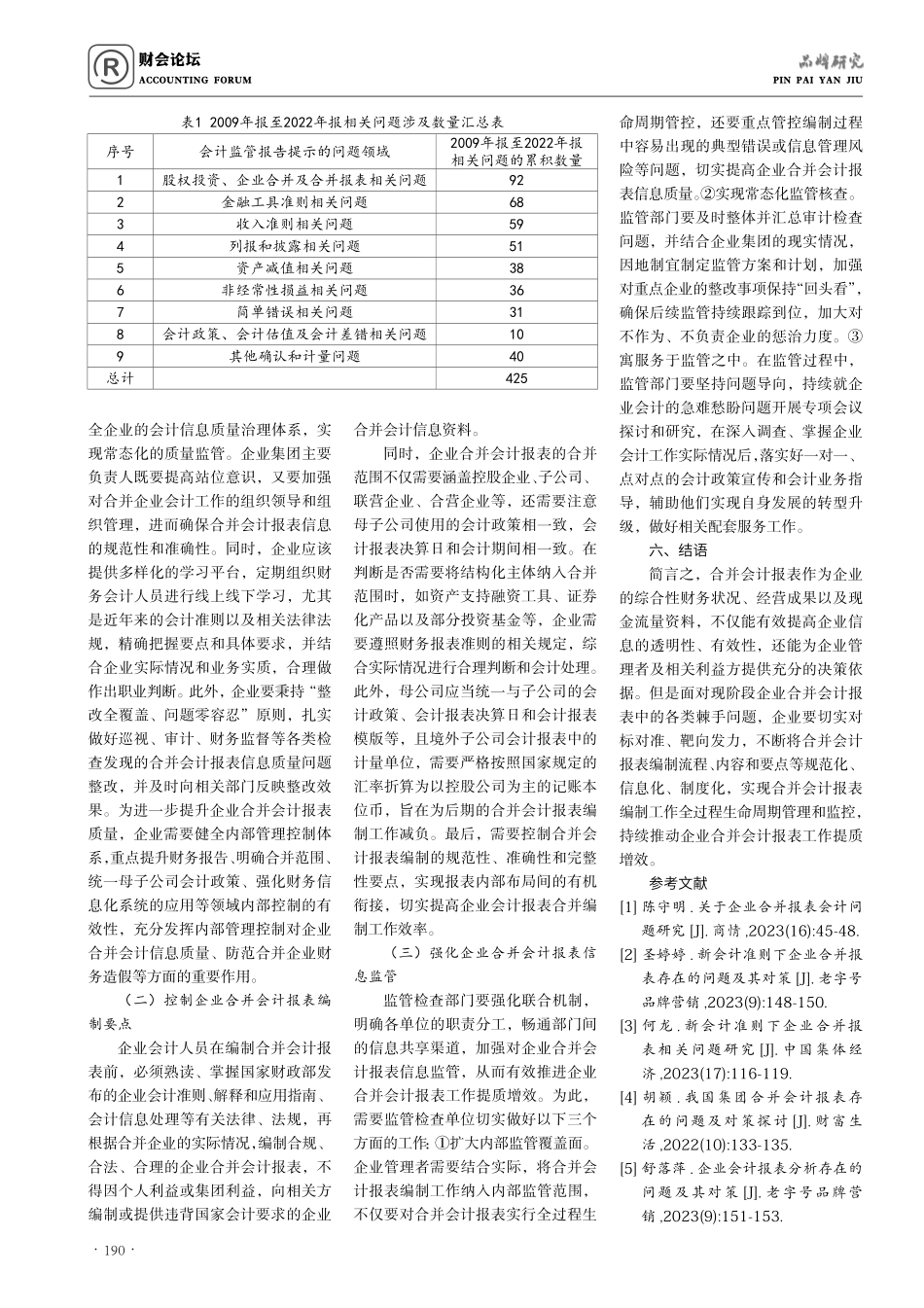

·188·财会论坛accountingforumpinpaiyanjiuR关于企业合并报表会计问题的分析与思考文/李龙宇(大信会计师事务所(特殊普通合伙)吉林分所)摘要:近年来,在新经济高速发展背景下,各类型企业正面临着严峻的内外部风险挑战,亟待实现转型升级。合并会计报表作为反映企业财务状况、经营成果以及现金流量的重要依据,不仅有利于企业管理者掌握本单位的财务运行情况,还利于外部机构、部门对企业经营管理的有效监督。鉴于此,本研究根据企业合并会计报表的影响,重点分析现阶段企业合并会计报表信息披露缺陷,并提出了有效的解决措施,旨在进一步推动新时代的企业高质量发展。关键词:企业合并;合并会计报表;问题分析;策略研究中图分类号:F275文献标识码:A文章编号:2096-1847(2023)31-0188-03一、引言国家统一化会计制度作为各层级企业实施会计信息处理的唯一标准,不仅能规范企业的会计成为,还能有效维护整体的会计秩序。企业要以国家相关会计法律、法规和制度等要求为依据,对标对准编制企业财务报告,同时为相关利益方提供的会计报告必须与企业编制的依据、原则和方法等保持协同一致。但是通过分析大量的相关文献得知:当前企业合并会计报表仍存在对会计准则理解和执行不到位、合并范围不完善、报表政策统一性不足、信息真实性有待提高等痛点,在一定程度上阻碍了企业高效管理和运营的步伐[1]。为有效满足社会主义市场经济的发展和需要,各类企业要切实提高思想站位意识,积极采取应对措施,全面强化国家统一的企业会计法规、企业会计制度以及企业会计政策等,进而为自身可持续发展营造健康、有序的环境。二、企业合并会计报表简介(一)企业合并会计报表的内涵新经济不断发展背景下,为不断优化自身的核心竞争优势,许多企业在改革中不断历经了分化、并购和重组等过程。在控股经营情况下,企业的母公司和子公司都是相互独立的法人实体,他们各自编制着自身的会计报告,分别反映着企业本身的财务经营、管理运行情况。但是这样的会计报告并不能有效提供印证整个企业集团的会计信息。为了进一步掌握控股公司的整体运营成果、财务状况及变动情况,就需要综合母子公司(即控股公司与被控股公司)的会计信息,进行合并编制会计报表,旨在满足企业集团管理总局强化对子公司和母公司的管理需要。因此,企业合并会计报表应运而生,不仅是现代化企业集团传递会计信息的重要手段,还是企业集团管理层灵活决策的重要参考依据[2]。(二)新企业合并会计...