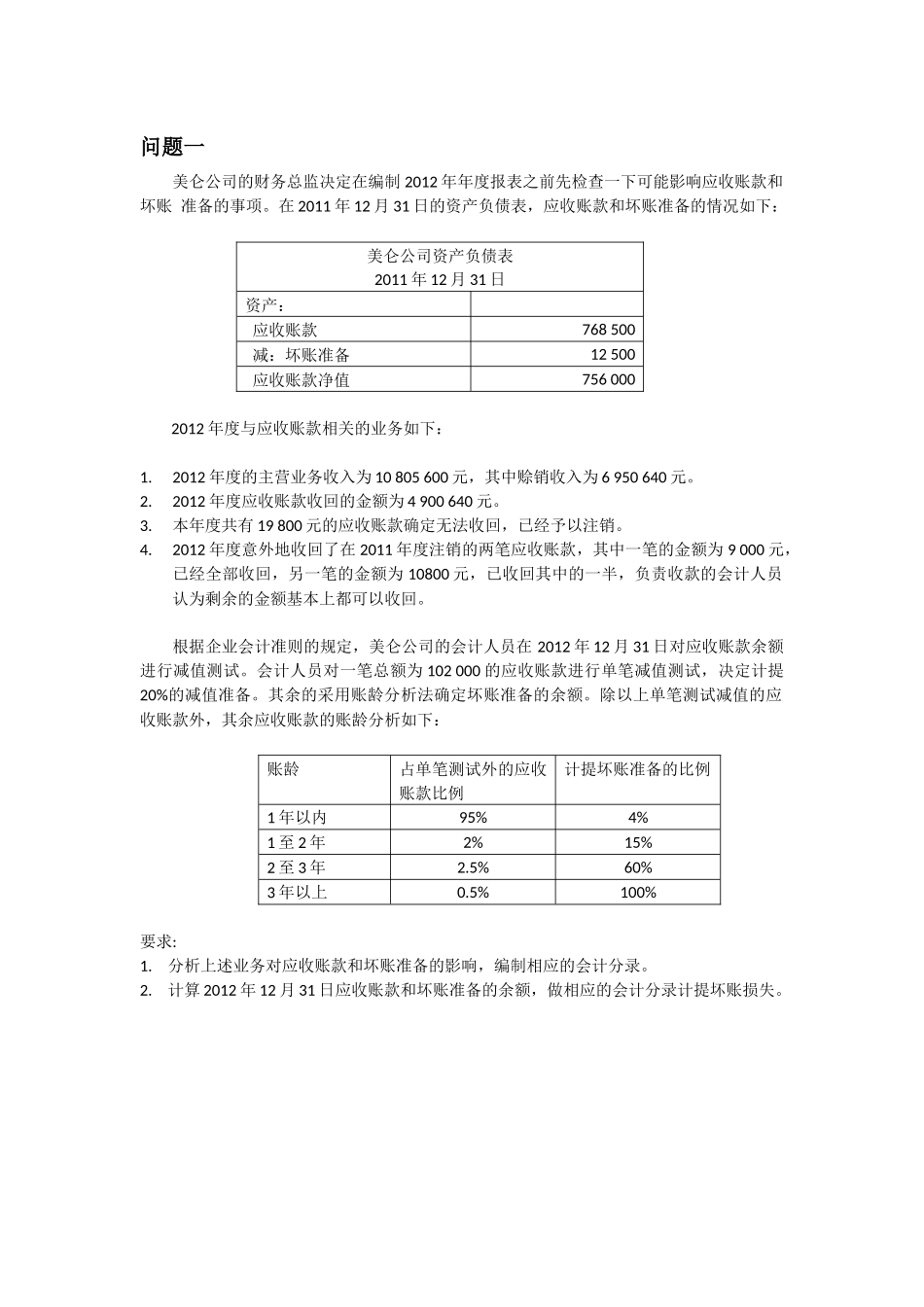

问题一美仑公司的财务总监决定在编制2012年年度报表之前先检查一下可能影响应收账款和坏账准备的事项。在2011年12月31日的资产负债表,应收账款和坏账准备的情况如下:美仑公司资产负债表2011年12月31日资产:应收账款768500减:坏账准备12500应收账款净值7560002012年度与应收账款相关的业务如下:1.2012年度的主营业务收入为10805600元,其中赊销收入为6950640元。2.2012年度应收账款收回的金额为4900640元。3.本年度共有19800元的应收账款确定无法收回,已经予以注销。4.2012年度意外地收回了在2011年度注销的两笔应收账款,其中一笔的金额为9000元,已经全部收回,另一笔的金额为10800元,已收回其中的一半,负责收款的会计人员认为剩余的金额基本上都可以收回。根据企业会计准则的规定,美仑公司的会计人员在2012年12月31日对应收账款余额进行减值测试。会计人员对一笔总额为102000的应收账款进行单笔减值测试,决定计提20%的减值准备。其余的采用账龄分析法确定坏账准备的余额。除以上单笔测试减值的应收账款外,其余应收账款的账龄分析如下:账龄占单笔测试外的应收账款比例计提坏账准备的比例1年以内95%4%1至2年2%15%2至3年2.5%60%3年以上0.5%100%要求:1.分析上述业务对应收账款和坏账准备的影响,编制相应的会计分录。2.计算2012年12月31日应收账款和坏账准备的余额,做相应的会计分录计提坏账损失。