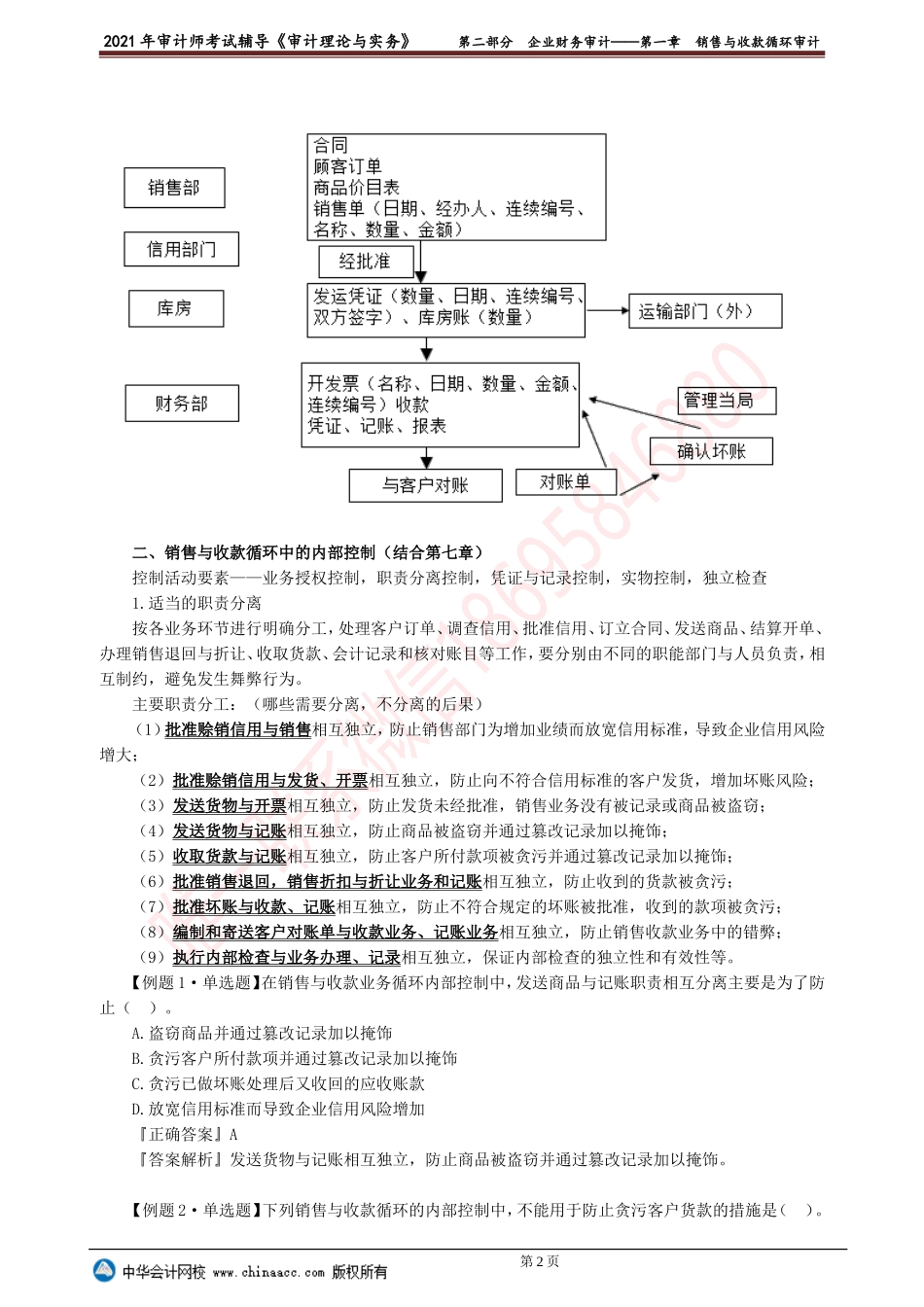

2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计——第一章销售与收款循环审计第一章销售与收款循环审计第二章采购与付款循环审计第三章生产与存货循环审计第四章货币资金审计第五章财务报告审计【考情分析】销售与收款是非常重要的审计实务环节,是每次考试中的重点难点环节。而且考试中所占分值比重较高,题型多样。特别是案例分析题,每年都有涉及。本章分值在15分左右。2021年教材变化较大。初级审计师资格考试与中级审计师资格考试要求相似。【内容介绍】【内容讲解】第一节销售与收款循环的概述一、销售与收款循环的业务流程销售可以分为现销和赊销两种基本方式。在赊销方式下,销售与收款业务流程主要有:处理客户订单、批准赊销信用、订立合同、发送货物、开具销售发票、记录销售与收款业务、定期对账和催收账款、收取货款、审批销售退回、销售折扣与折让、提取坏账准备、审批坏账的核销等。第1页2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计——第一章销售与收款循环审计二、销售与收款循环中的内部控制(结合第七章)控制活动要素——业务授权控制,职责分离控制,凭证与记录控制,实物控制,独立检查1.适当的职责分离按各业务环节进行明确分工,处理客户订单、调查信用、批准信用、订立合同、发送商品、结算开单、办理销售退回与折让、收取货款、会计记录和核对账目等工作,要分别由不同的职能部门与人员负责,相互制约,避免发生舞弊行为。主要职责分工:(哪些需要分离,不分离的后果)(1)批准赊销信用与销售相互独立,防止销售部门为增加业绩而放宽信用标准,导致企业信用风险增大;(2)批准赊销信用与发货、开票相互独立,防止向不符合信用标准的客户发货,增加坏账风险;(3)发送货物与开票相互独立,防止发货未经批准,销售业务没有被记录或商品被盗窃;(4)发送货物与记账相互独立,防止商品被盗窃并通过篡改记录加以掩饰;(5)收取货款与记账相互独立,防止客户所付款项被贪污并通过篡改记录加以掩饰;(6)批准销售退回,销售折扣与折让业务和记账相互独立,防止收到的货款被贪污;(7)批准坏账与收款、记账相互独立,防止不符合规定的坏账被批准,收到的款项被贪污;(8)编制和寄送客户对账单与收款业务、记账业务相互独立,防止销售收款业务中的错弊;(9)执行内部检查与业务办理、记录相互独立,保证内部检查的独立性和有效性等。【例题1·单选题】在销售与收款业务循环内部控制中,...