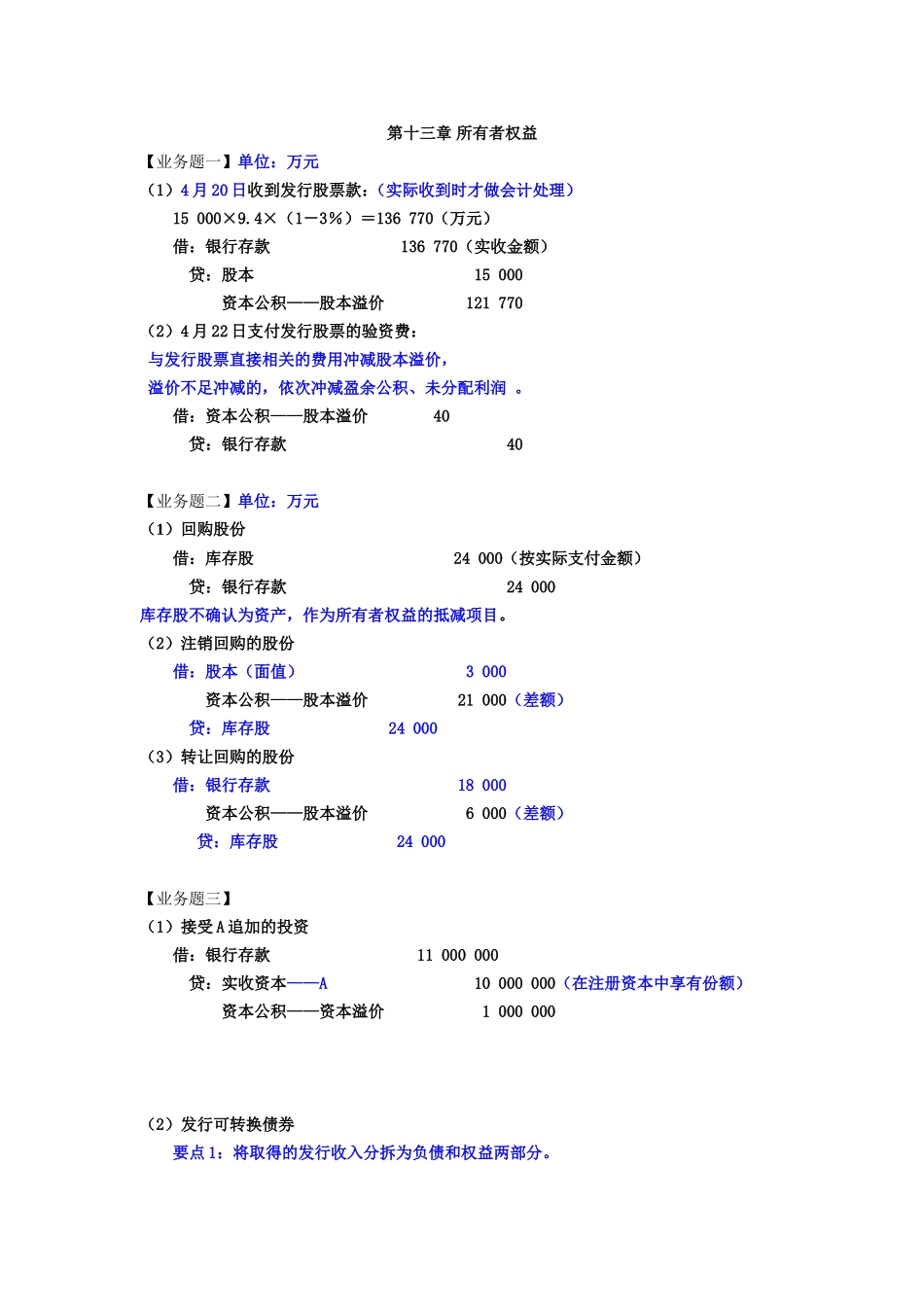

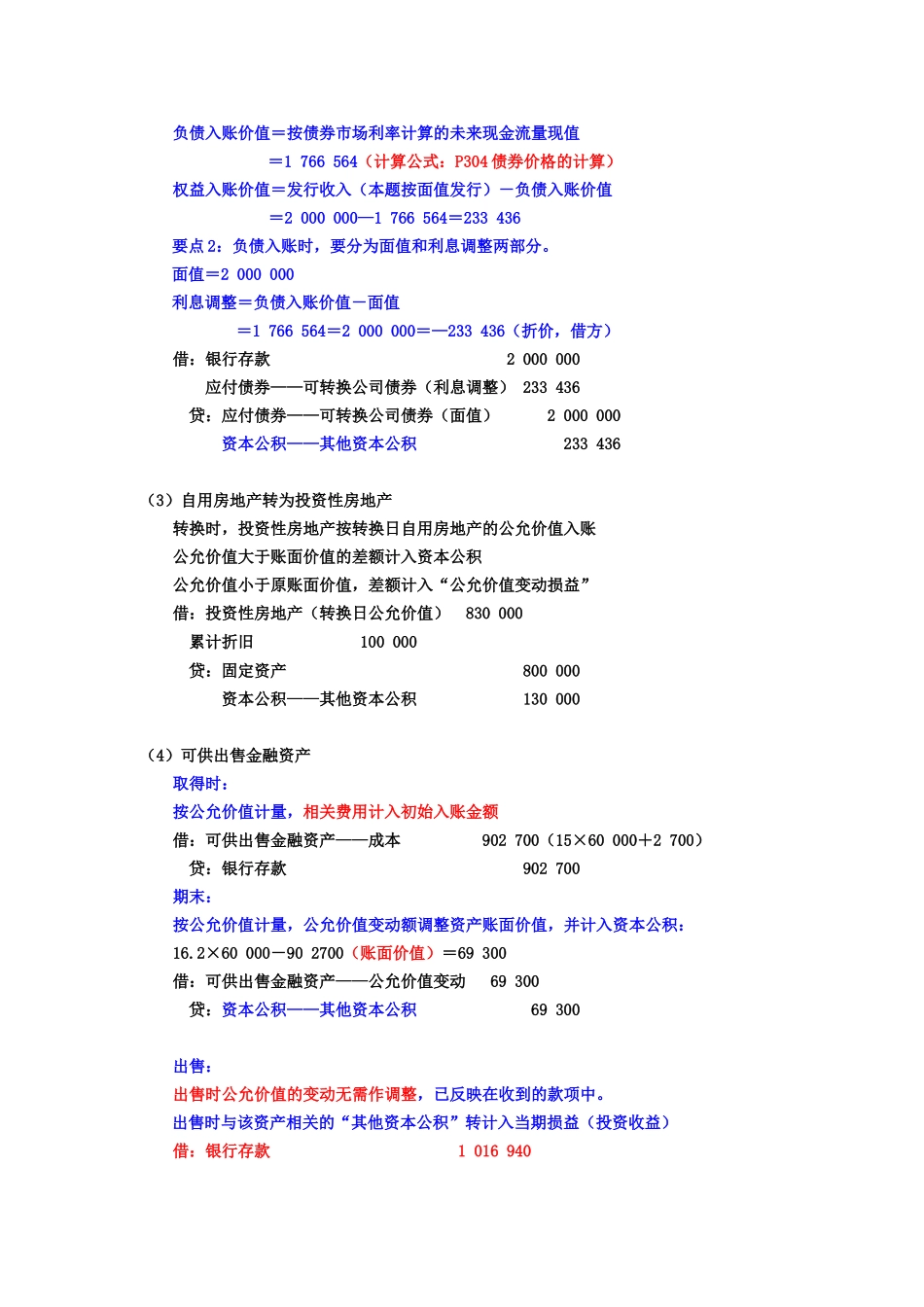

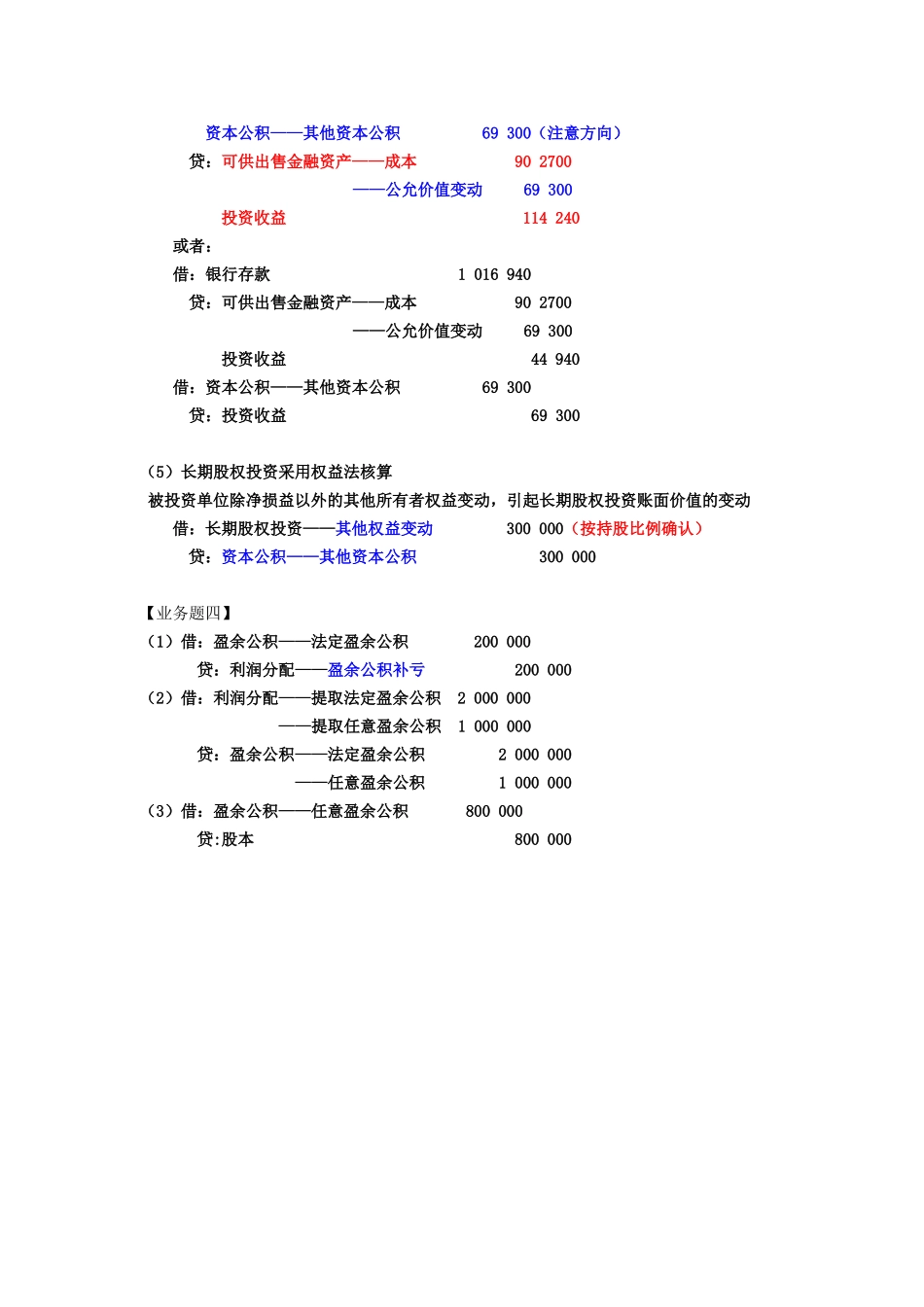

第十三章所有者权益【业务题一】单位:万元(1)4月20日收到发行股票款:(实际收到时才做会计处理)15000×9.4×(1-3%)=136770(万元)借:银行存款136770(实收金额)贷:股本15000资本公积——股本溢价121770(2)4月22日支付发行股票的验资费:与发行股票直接相关的费用冲减股本溢价,溢价不足冲减的,依次冲减盈余公积、未分配利润。借:资本公积——股本溢价40贷:银行存款40【业务题二】单位:万元(1)回购股份借:库存股24000(按实际支付金额)贷:银行存款24000库存股不确认为资产,作为所有者权益的抵减项目。(2)注销回购的股份借:股本(面值)3000资本公积——股本溢价21000(差额)贷:库存股24000(3)转让回购的股份借:银行存款18000资本公积——股本溢价6000(差额)贷:库存股24000【业务题三】(1)接受A追加的投资借:银行存款11000000贷:实收资本——A10000000(在注册资本中享有份额)资本公积——资本溢价1000000(2)发行可转换债券要点1:将取得的发行收入分拆为负债和权益两部分。负债入账价值=按债券市场利率计算的未来现金流量现值=1766564(计算公式:P304债券价格的计算)权益入账价值=发行收入(本题按面值发行)-负债入账价值=2000000—1766564=233436要点2:负债入账时,要分为面值和利息调整两部分。面值=2000000利息调整=负债入账价值-面值=1766564=2000000=—233436(折价,借方)借:银行存款2000000应付债券——可转换公司债券(利息调整)233436贷:应付债券——可转换公司债券(面值)2000000资本公积——其他资本公积233436(3)自用房地产转为投资性房地产转换时,投资性房地产按转换日自用房地产的公允价值入账公允价值大于账面价值的差额计入资本公积公允价值小于原账面价值,差额计入“公允价值变动损益”借:投资性房地产(转换日公允价值)830000累计折旧100000贷:固定资产800000资本公积——其他资本公积130000(4)可供出售金融资产取得时:按公允价值计量,相关费用计入初始入账金额借:可供出售金融资产——成本902700(15×60000+2700)贷:银行存款902700期末:按公允价值计量,公允价值变动额调整资产账面价值,并计入资本公积:16.2×60000-902700(账面价值)=69300借:可供出售金融资产——公允价值变动69300贷:资本公积——其他资本公积69300出售:出售时公允价值的变动无需作调整,已反映在收到的款项中。出售时与该资产相关的“其他资本公积”转计入当期...