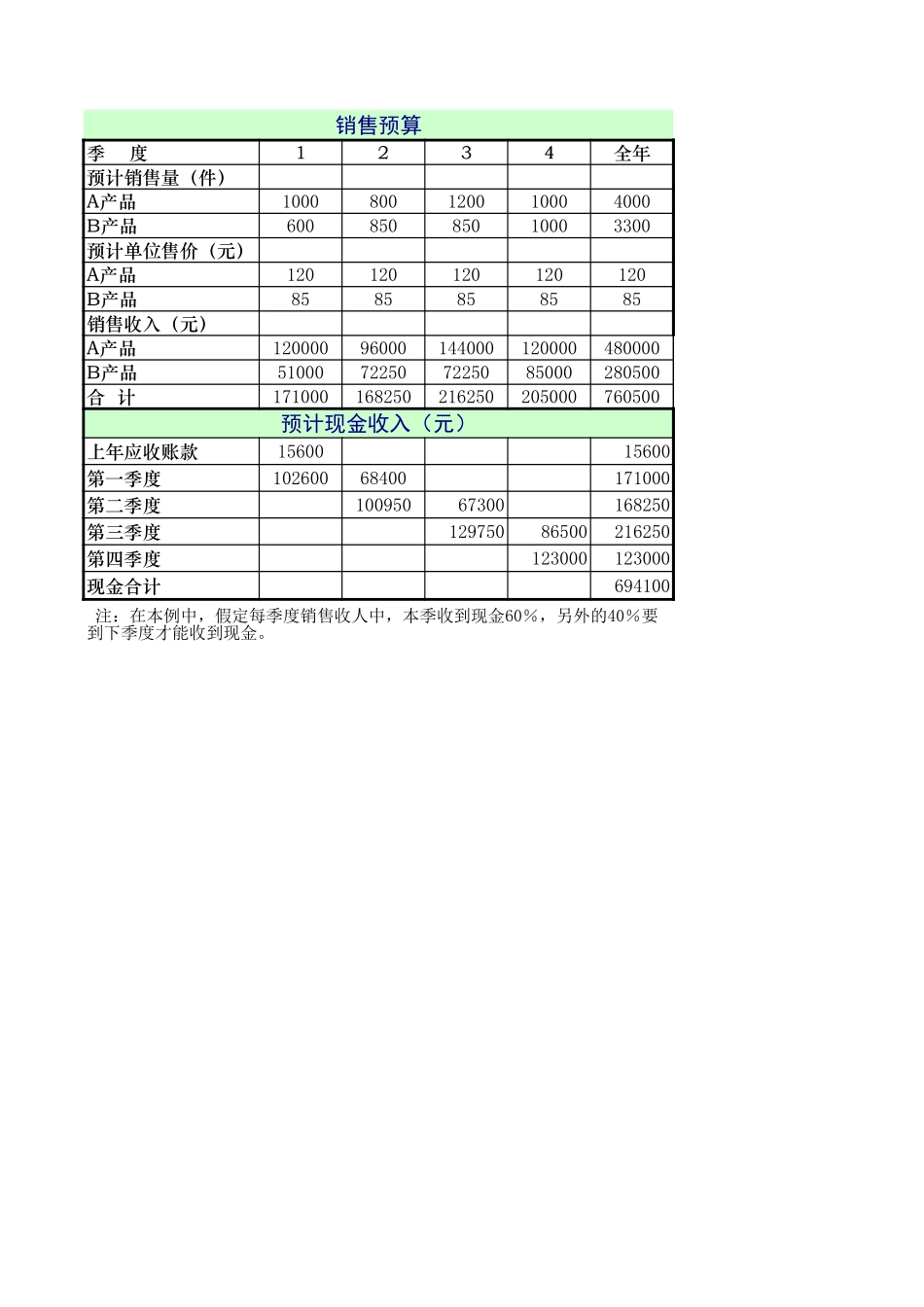

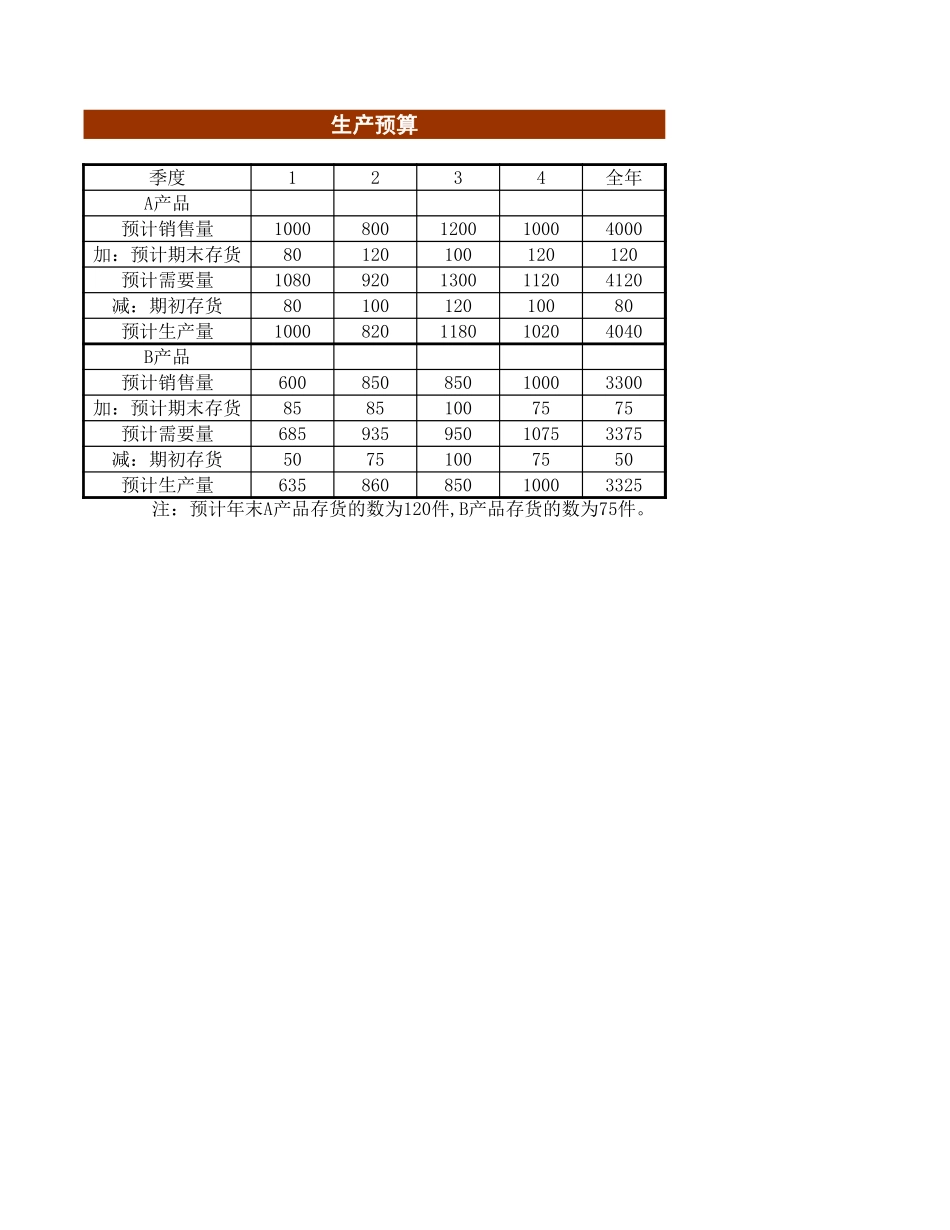

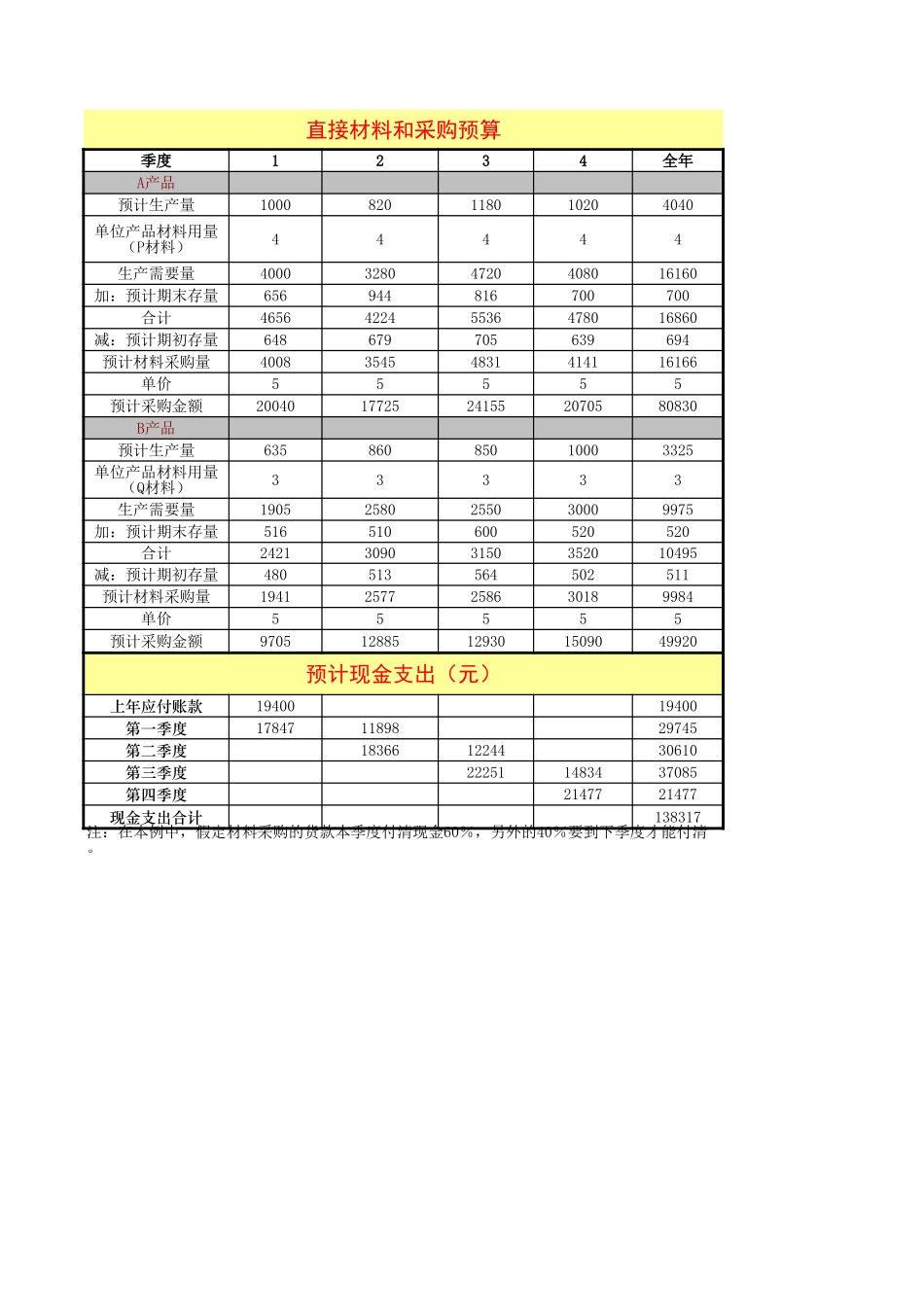

销售预算季度1234全年预计销售量(件)100080012001000400060085085010003300预计单位售价(元)1201201201201208585858585销售收入(元)1200009600014400012000048000051000722507225085000280500合计171000168250216250205000760500预计现金收入(元)上年应收账款1560015600第一季度10260068400171000第二季度10095067300168250第三季度12975086500216250第四季度123000123000现金合计694100A产品B产品A产品B产品A产品B产品注:在本例中,假定每季度销售收人中,本季收到现金60%,另外的40%要到下季度才能收到现金。生产预算季度1234全年预计销售量1000800120010004000加:预计期末存货80120100120120预计需要量1080920130011204120减:期初存货8010012010080预计生产量1000820118010204040预计销售量60085085010003300加:预计期末存货85851007575预计需要量68593595010753375减:期初存货50751007550预计生产量63586085010003325单位:件A产品B产品注:预计年末A产品存货的数为120件,B产品存货的数为75件。直接材料和采购预算季度1234全年预计生产量100082011801020404044444生产需要量400032804720408016160加:预计期末存量656944816700700合计465642245536478016860减:预计期初存量648679705639694预计材料采购量400835454831414116166单价55555预计采购金额2004017725241552070580830预计生产量6358608501000332533333生产需要量19052580255030009975加:预计期末存量516510600520520合计242130903150352010495减:预计期初存量480513564502511预计材料采购量19412577258630189984单价55555预计采购金额970512885129301509049920预计现金支出(元)上年应付账款1940019400第一季度178471189829745第二季度183661224430610第三季度222511483437085第四季度2147721477现金支出合计138317A产品单位产品材料用量(P材料)B产品单位产品材料用量(Q材料)注:在本例中,假定材料采购的货款本季度付清现金60%,另外的40%要到下季度才能付清。直接人工预算季度1234全年预计生产量(件)16351680203020207365单位产品工时(小时)55555人工总工时(小时)81758400101501010036825每小时人工成本(元)1.51.51.51.51.5人工总成本(元)12262.512600152251515055237.5注:假设单位产品工时为5小时/件,每小时人工成本为1.5元/件制造费用预算季度1234全年变动制造费用16351680203020207365163516802030202073651962201624362424883813081344162...