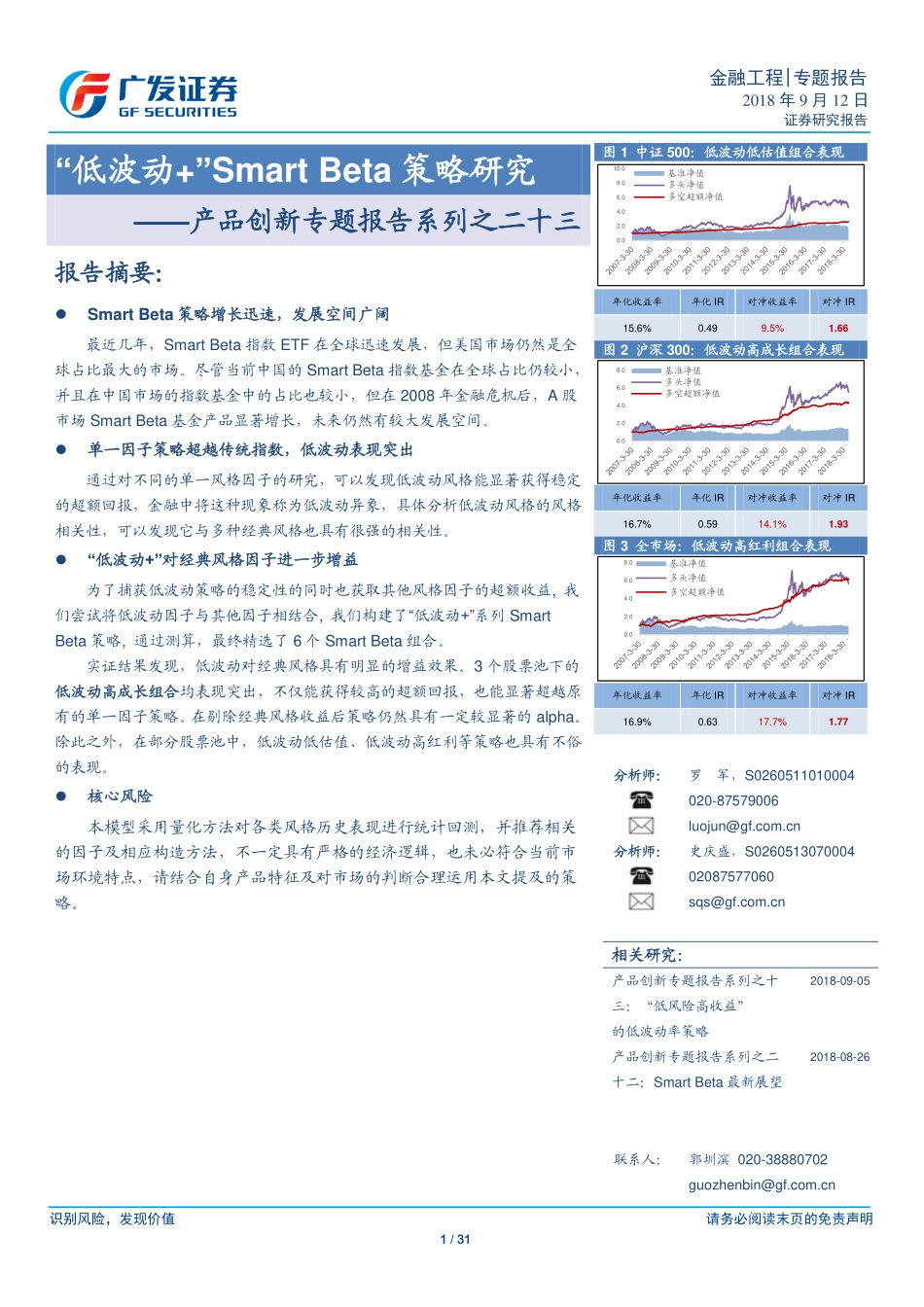

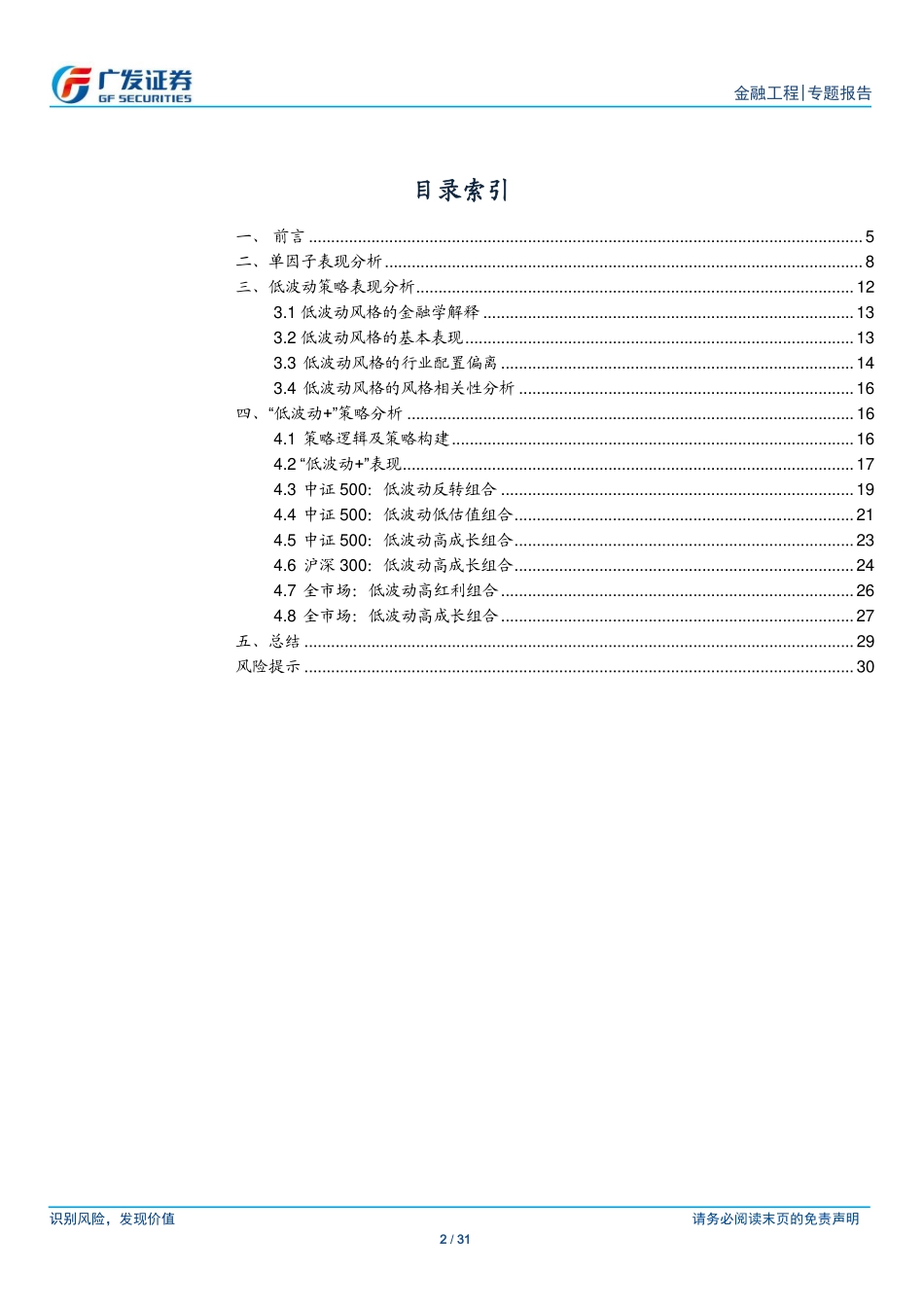

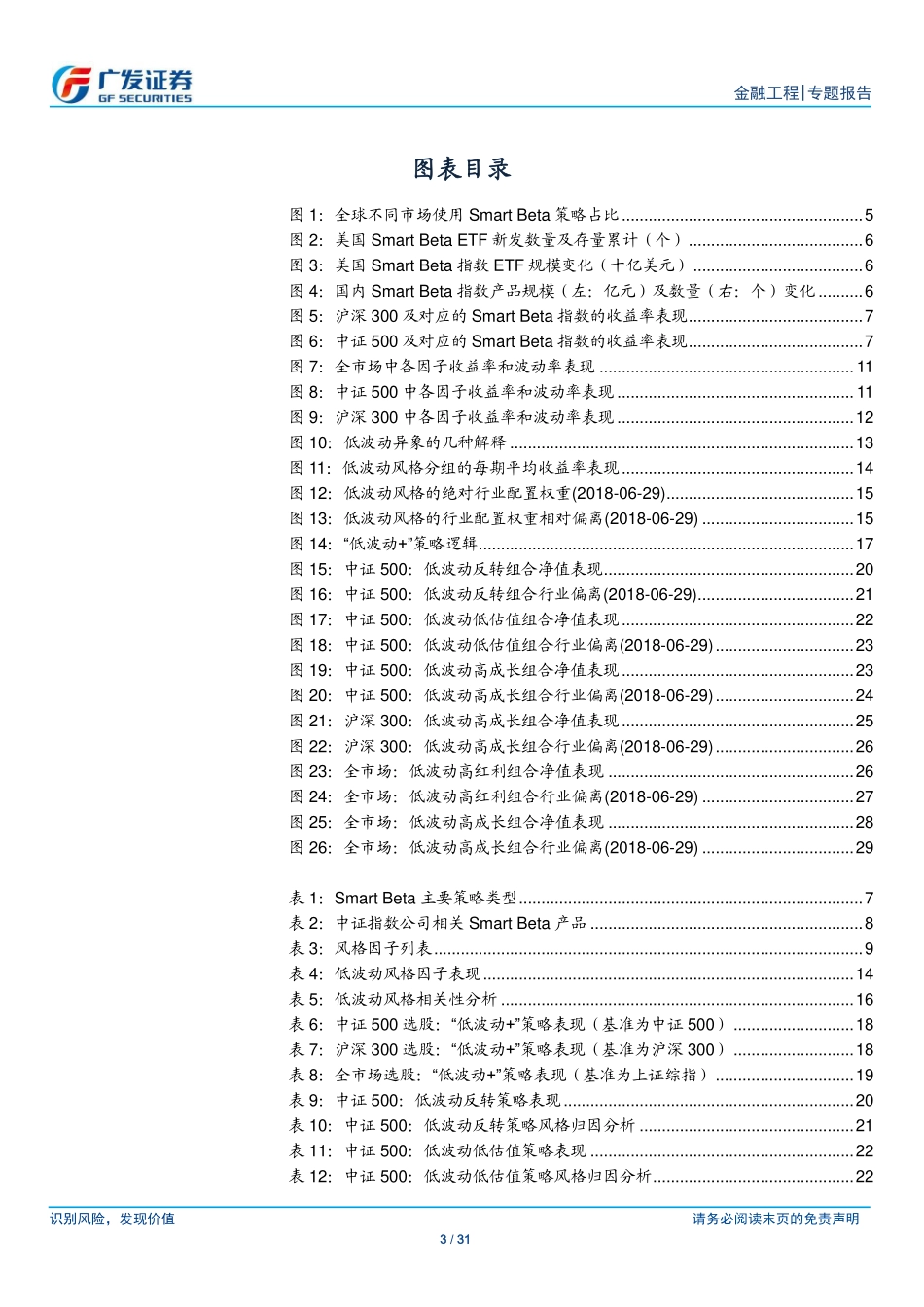

识别风险,发现价值请务必阅读末页的免责声明1/31金融工程|专题报告2018年9月12日证券研究报告阿点Table_Title“低波动+”SmartBeta策略研究——产品创新专题报告系列之二十三Table_Summary报告摘要:SmartBeta策略增长迅速,发展空间广阔最近几年,SmartBeta指数ETF在全球迅速发展,但美国市场仍然是全球占比最大的市场。尽管当前中国的SmartBeta指数基金在全球占比仍较小,并且在中国市场的指数基金中的占比也较小,但在2008年金融危机后,A股市场SmartBeta基金产品显著增长,未来仍然有较大发展空间。单一因子策略超越传统指数,低波动表现突出通过对不同的单一风格因子的研究,可以发现低波动风格能显著获得稳定的超额回报,金融中将这种现象称为低波动异象,具体分析低波动风格的风格相关性,可以发现它与多种经典风格也具有很强的相关性。“低波动+”对经典风格因子进一步增益为了捕获低波动策略的稳定性的同时也获取其他风格因子的超额收益,我们尝试将低波动因子与其他因子相结合,我们构建了“低波动+”系列SmartBeta策略,通过测算,最终精选了6个SmartBeta组合。实证结果发现,低波动对经典风格具有明显的增益效果。3个股票池下的低波动高成长组合均表现突出,不仅能获得较高的超额回报,也能显著超越原有的单一因子策略。在剔除经典风格收益后策略仍然具有一定较显著的alpha。除此之外,在部分股票池中,低波动低估值、低波动高红利等策略也具有不俗的表现。核心风险本模型采用量化方法对各类风格历史表现进行统计回测,并推荐相关的因子及相应构造方法,不一定具有严格的经济逻辑,也未必符合当前市场环境特点,请结合自身产品特征及对市场的判断合理运用本文提及的策略。图1中证500:低波动低估值组合表现年化收益率年化IR对冲收益率对冲IR15.6%0.499.5%1.66图2沪深300:低波动高成长组合表现年化收益率年化IR对冲收益率对冲IR16.7%0.5914.1%1.93图3全市场:低波动高红利组合表现年化收益率年化IR对冲收益率对冲IR16.9%0.6317.7%1.77Table_Author分析师:罗军,S0260511010004020-87579006luojun@gf.com.cn分析师:史庆盛,S026051307000402087577060sqs@gf.com.cnTable_Report相关研究:产品创新专题报告系列之十三:“低风险高收益”的低波动率策略2018-09-05产品创新专题报告系列之二十二:SmartBeta最新展望2018-08-26Table_Contacter联系人:郭圳滨020-38880702guozhenbin@gf.com.cn0.02.04.06.08.010.0基准净值多头净值多...