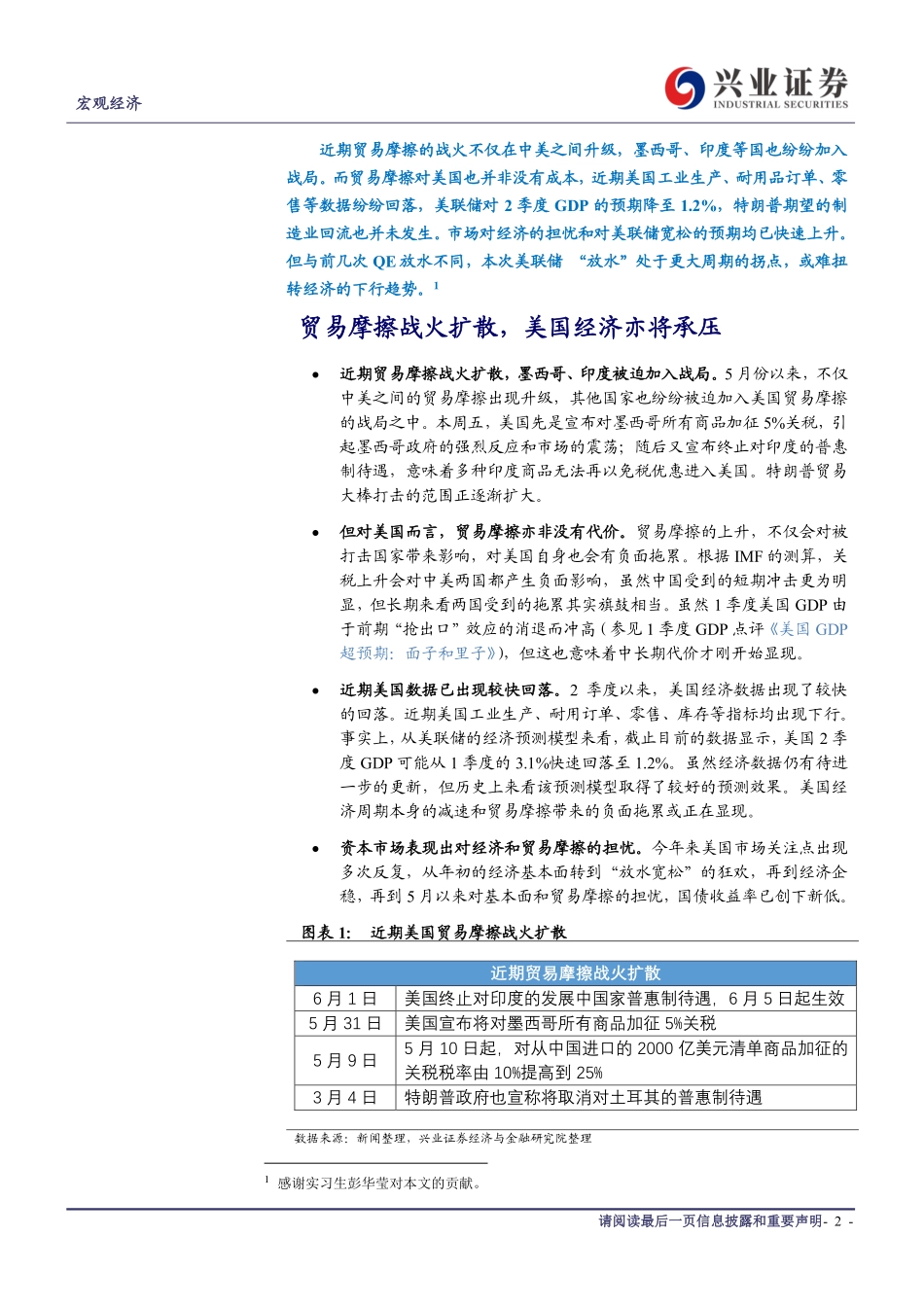

请阅读最后一页信息披露和重要声明sts[Table_MainInfo][Table_Author]证券研究报告分析师:王涵S0190512020001王轶君S0190513070008段超S0190516070004研究助理:卓泓相关报告20190427美国GDP超预期:面子和里子——美国1季度GDP数据点评20190407近期美国数据究竟是强是弱——从3月非农说开去20190310美股之外,哪里是最脆弱的一环?20190102后QE时代,欧央行何去何从201812202019年加还是不加?联储进退维谷团队成员:王涵、贾潇君、王连庆、卢燕津、王轶君、段超、卓泓[Table_Title]美国贸易战火扩散,放水对冲效用几何——基于影子利率研究的分析《欲罢不能的宽松》系列之三2019年6月2日[Table_Summary]要点近期贸易摩擦的战火不仅在中美之间升级,墨西哥、印度等国也被迫加入战局。贸易摩擦对美国也并非没有成本,近期美国工业生产、耐用品订单、零售等数据纷纷回落,美联储对2季度GDP的预期降至1.2%,特朗普期望的制造业回流也并未发生。市场对经济的担忧和对美联储宽松的预期均已快速上升。但与前几次QE放水不同,本次美联储“放水”处于更大周期的拐点,或难扭转经济的下行趋势。•贸易摩擦战火扩散,美国经济亦会承压。5月份以来,不仅中美之间的贸易摩擦升级,本周墨西哥、印度等国也被加入战局之中。据IMF的测算,贸易摩擦对美国自身也会有负面拖累。尤其2016年以来中国因素驱动全球经济周期,美国难以独善其身。近期美国工业生产、耐用订单、零售、库存等指标均出现较快回落,美联储对美国2季度GDP的模型预测从1季度的3.1%快速回落至1.3%。美国经济周期本身的减速和贸易摩擦带来的负面拖累或在显现。•宽松预期大幅上升,“放水”依赖症再次来袭?随着近期经济担忧的上升,当前市场认为2019年美联储进入降息周期的概率高达95%,并且认为今年美联储的降息次数将超过2次。事实上,每当G4央行的总资产负债表增速回落至0时,央行总会有对冲政策出炉,前几轮美联储QE和欧央行QE都是如此。2019年联储放水亦不意外,但这次“放水”的影响可能并不相同。•历史上经济周期末期,即使政策已转松,市场波动也可能放大。本文详细讨论了Krippner(2014)等论文对零利率时代货币政策的研究。结合利率曲线和影子利率,我们可以衡量常规+非常规政策叠加情况下的货币政策整体效果。而2019年4月开始,Krippner(2014)构建的美联储政策刺激指数已经达到历史上市场波动可能放大的“阈值”。这意味着与美国过去几次小周期拐点的QE不同,当前美国经济、货币周期处...