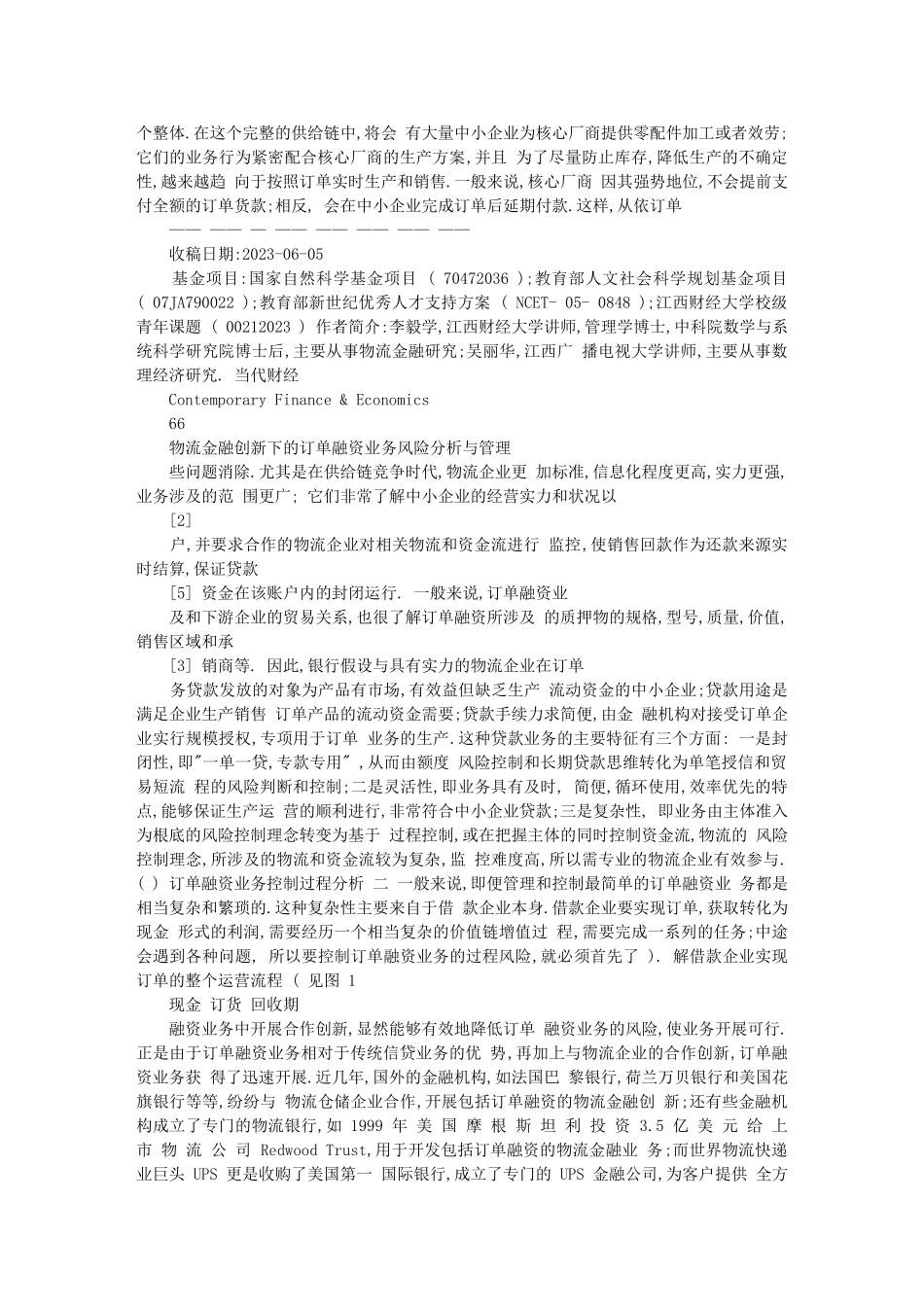

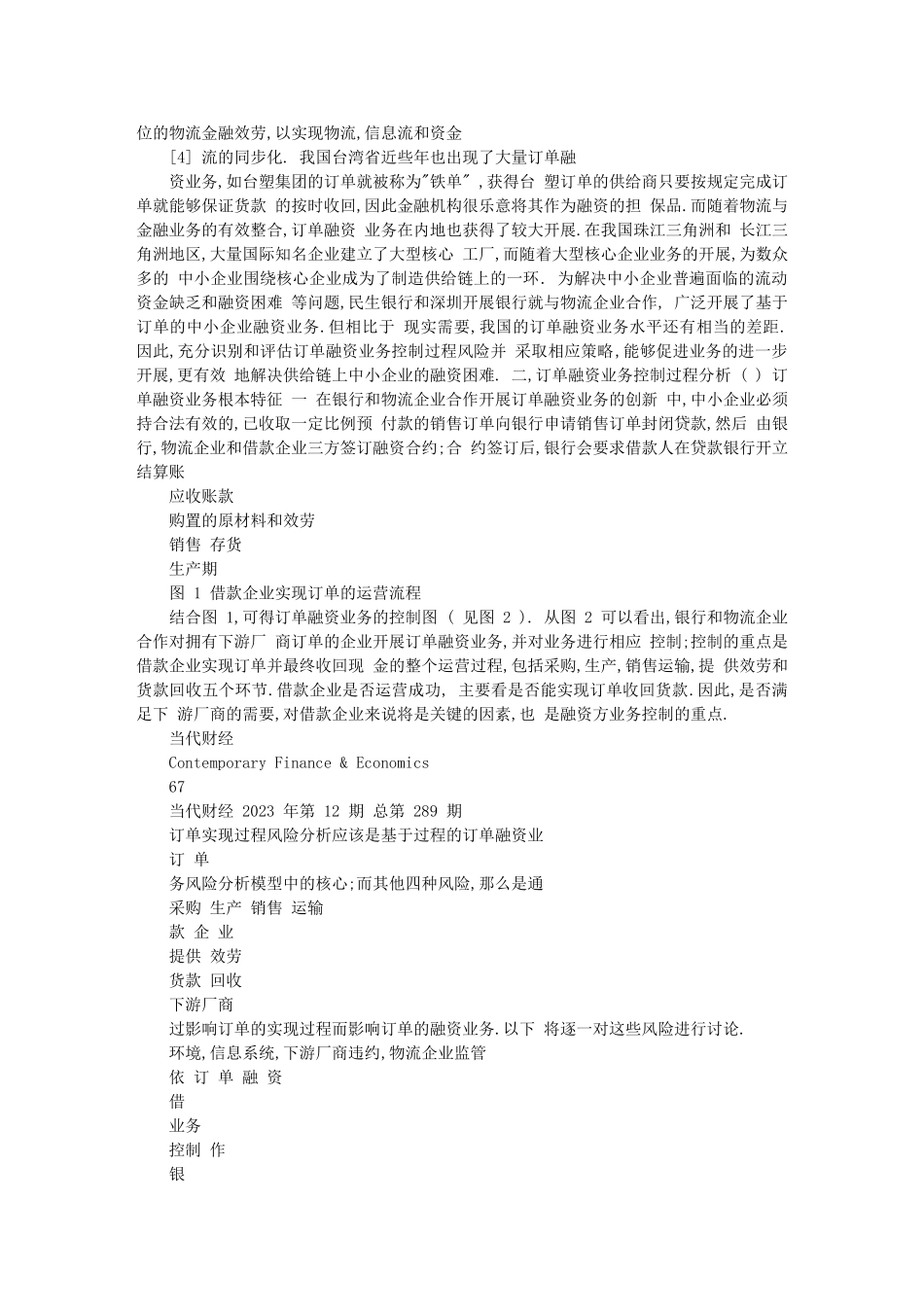

本文由芷焓1213奉献pdf文档可能在WAP端浏览体验不佳。建议您优先选择TXT,或下载源文件到本机查看。2023年第12期总第289期当代财经CONTEMPORARYFINANCE&ECONOMICSNO.12,2023SerialNO.289物流金融创新下的订单融资业务风险分析与管理李毅学1,吴丽华2(江西财经大学统计学院,江西南昌1.330013;2.江西播送电视大学,江西南昌330025)摘要:银行通过与物流企业合作创新开展订单融资业务,能够有效解决供给链上中小企业的融资困境.基于价值链过程的订单融资业务风险分析模型,比拟全面地描述了借款企业实现订单融资过程中所遇到的风险.该研究说明:订单实现过程风险是影响订单融资业务贷款归还的最重要因素;环境风险,信息系统风险,下游厂商违约风险和物流企业监管风险,那么可通过影响订单实现过程而影响融资业务;为确保订单融资的安全,融资方应该对五类风险进行细致分析和管理.关键词:物流金融;订单融资业务;风险类型;过程控制中图分类号:F830.5文献标识码:A文章编号:1005-0892(2023)12-0066-05一,订单融资业务产生和开展背景订单融资业务是指金融机构以企业所签订的有效销售订单为依据,实行"一单一贷,回款结算"的风[1]险控制方法,发放针对该订单的全封闭式贷款业务.采购到收回销售货款这段时间,就需要中小企业准备原材料货款,生产资金,人工费用等大量流动资金;订单越大,订单数量越多,中小企业的流动资金缺口就越大.为了填补这一缺口,中小企业常常需要外部融资,但它们既没有足够的信用评级,也没有足够的抵押资产和第三方保证,因而按照传统的信贷方式将难以获得金融机构的贷款.订单融资那么可以有效防止中小企业的融资困境.因为在供给链环境中,中小企业获得的生产或效劳订单,代表了下游核心厂商的信用和支付能力.在下游企业的信用度高,业务良好,具有长期合作历史的情况下,中小企业只要能够完成订单业务,就能够保证销售收入,也就能够充分保证订单融资业务的贷款安全,使银行等金融机构愿意给中小企业贷款.()在供给链竞争时代,银行与物流企业合作二创新能有效降低订单融资业务风险,从而使业务可行虽然订单融资业务能够有效地防止传统银行信贷方式的信用风险,但是订单融资业务操作过程本身也存在很多问题.在银行对中小企业进行订单融资中,银行并不很了解借款企业和相关订单的信息,对企业主体的风险以及用来担保的订单有效性和可实现性缺乏准确的评估,对订单所涉及的物流和资金流的封闭式控制也缺乏专业技能,监控本钱高.因此,依靠银行本身单独进行订单融资业务难以对...