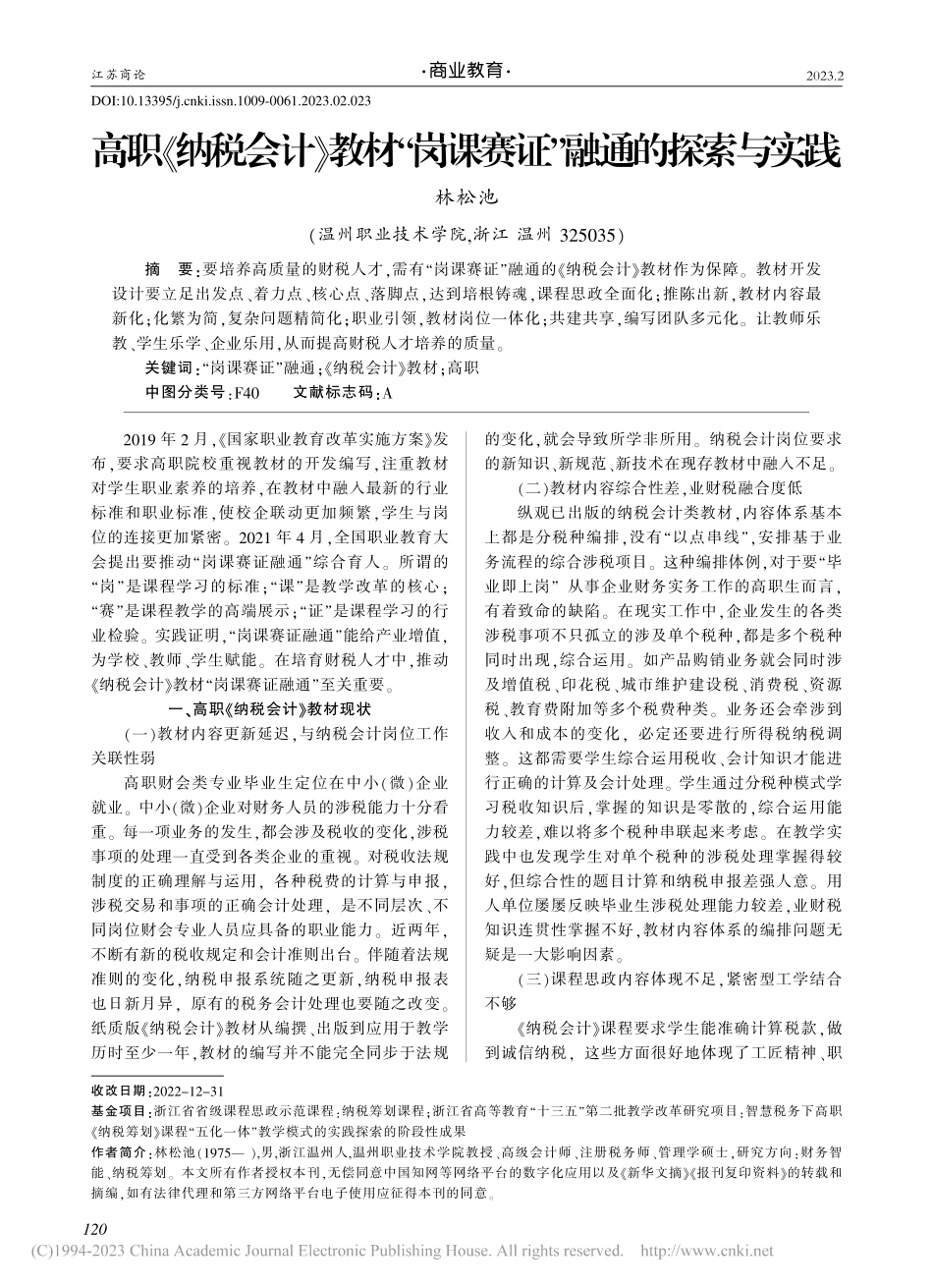

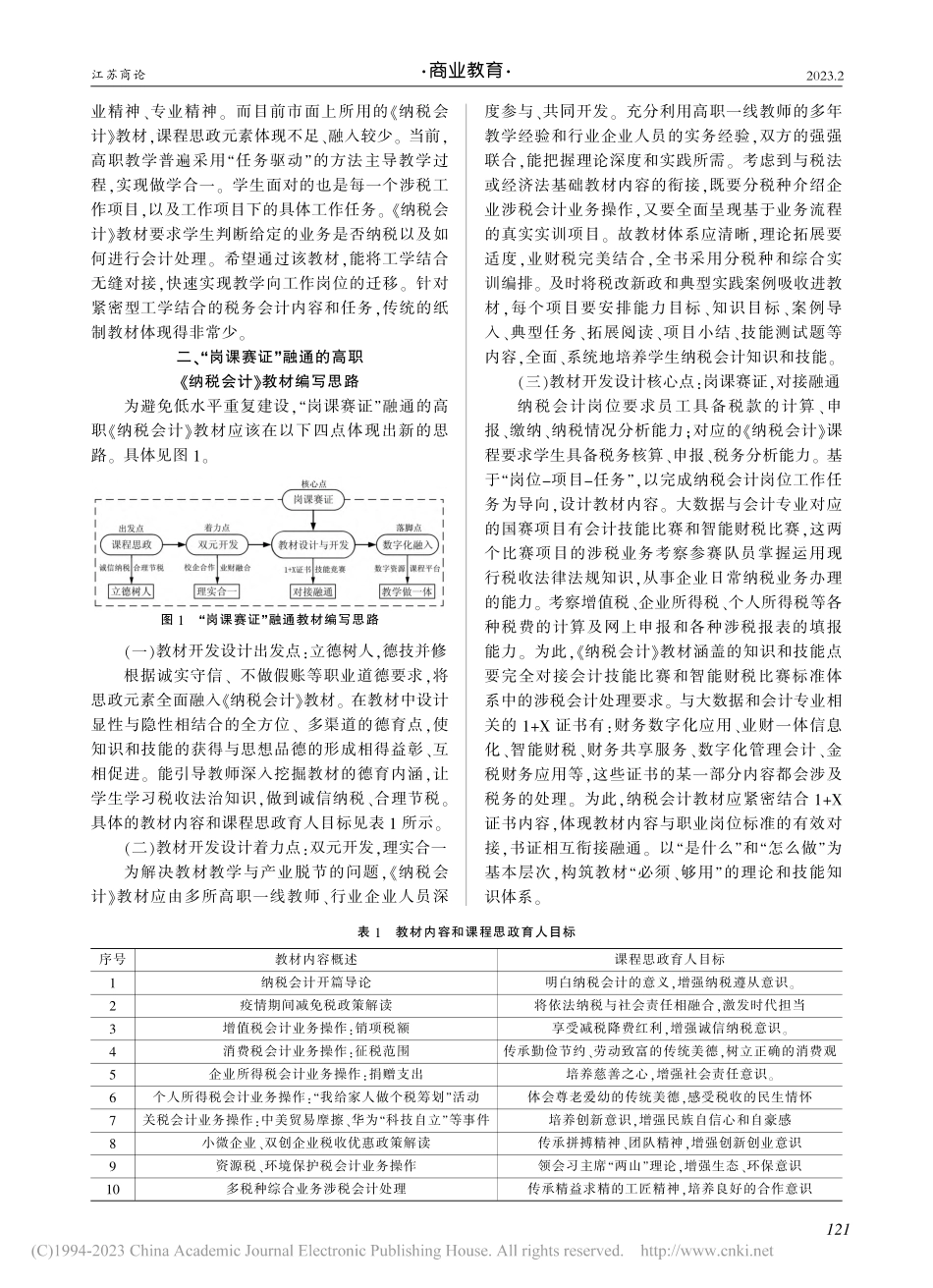

江苏商论2023.2收改日期:2022-12-31基金项目:浙江省省级课程思政示范课程:纳税筹划课程;浙江省高等教育“十三五”第二批教学改革研究项目:智慧税务下高职《纳税筹划》课程“五化一体”教学模式的实践探索的阶段性成果作者简介:林松池(1975—),男,浙江温州人,温州职业技术学院教授、高级会计师、注册税务师、管理学硕士,研究方向:财务智能、纳税筹划。本文所有作者授权本刊,无偿同意中国知网等网络平台的数字化应用以及《新华文摘》《报刊复印资料》的转载和摘编,如有法律代理和第三方网络平台电子使用应征得本刊的同意。2019年2月,《国家职业教育改革实施方案》发布,要求高职院校重视教材的开发编写,注重教材对学生职业素养的培养,在教材中融入最新的行业标准和职业标准,使校企联动更加频繁,学生与岗位的连接更加紧密。2021年4月,全国职业教育大会提出要推动“岗课赛证融通”综合育人。所谓的“岗”是课程学习的标准;“课”是教学改革的核心;“赛”是课程教学的高端展示;“证”是课程学习的行业检验。实践证明,“岗课赛证融通”能给产业增值,为学校、教师、学生赋能。在培育财税人才中,推动《纳税会计》教材“岗课赛证融通”至关重要。一、高职《纳税会计》教材现状(一)教材内容更新延迟,与纳税会计岗位工作关联性弱高职财会类专业毕业生定位在中小(微)企业就业。中小(微)企业对财务人员的涉税能力十分看重。每一项业务的发生,都会涉及税收的变化,涉税事项的处理一直受到各类企业的重视。对税收法规制度的正确理解与运用,各种税费的计算与申报,涉税交易和事项的正确会计处理,是不同层次、不同岗位财会专业人员应具备的职业能力。近两年,不断有新的税收规定和会计准则出台。伴随着法规准则的变化,纳税申报系统随之更新,纳税申报表也日新月异,原有的税务会计处理也要随之改变。纸质版《纳税会计》教材从编撰、出版到应用于教学历时至少一年,教材的编写并不能完全同步于法规的变化,就会导致所学非所用。纳税会计岗位要求的新知识、新规范、新技术在现存教材中融入不足。(二)教材内容综合性差,业财税融合度低纵观已出版的纳税会计类教材,内容体系基本上都是分税种编排,没有“以点串线”,安排基于业务流程的综合涉税项目。这种编排体例,对于要“毕业即上岗”从事企业财务实务工作的高职生而言,有着致命的缺陷。在现实工作中,企业发生的各类涉税事项不只孤立的涉及单个税种,都是多个税种同时出现,...