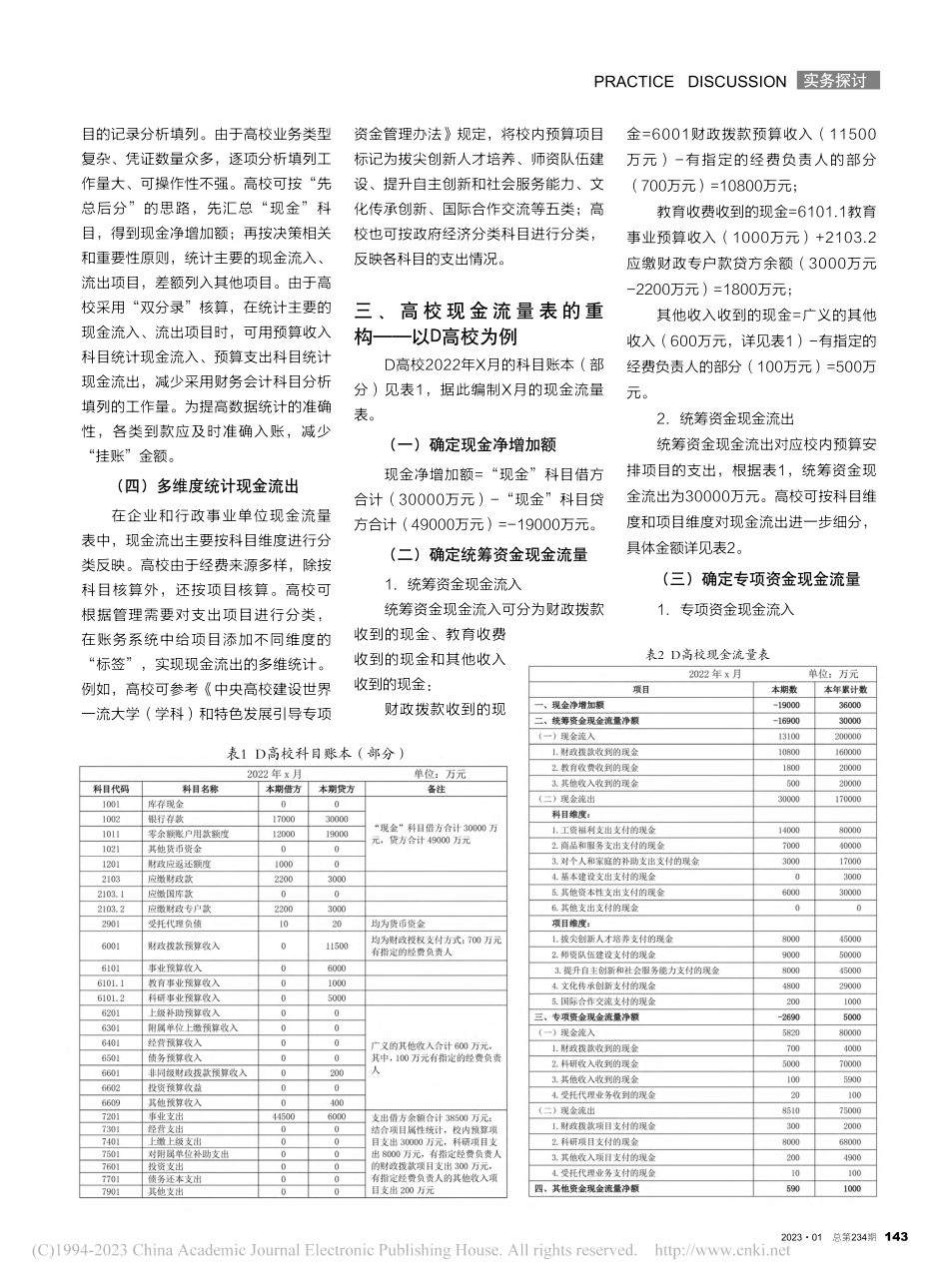

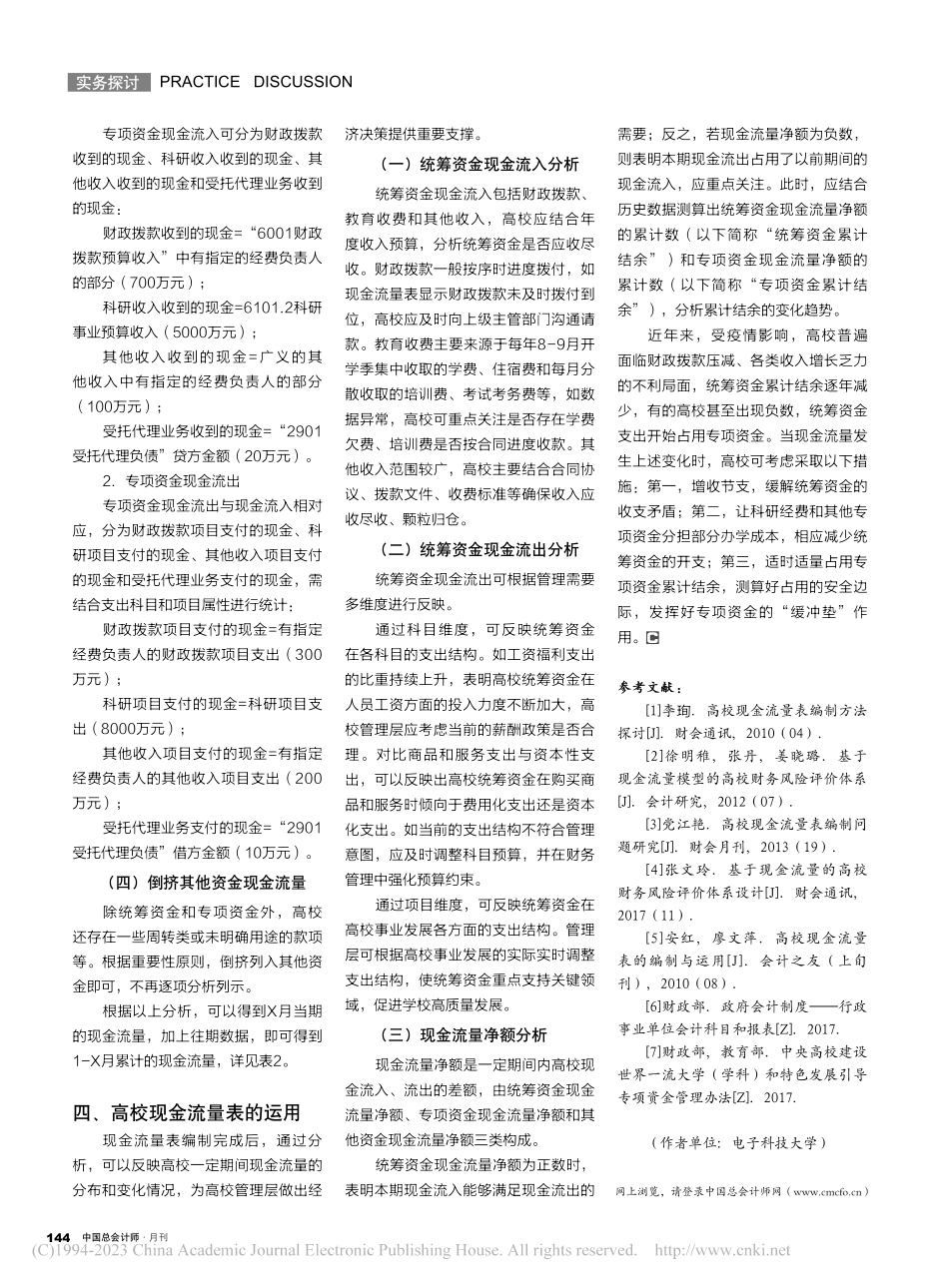

实务探讨PRACTICEDISCUSSION中国总会计师·月刊142一、问题的提出近年来,一些学者对高校现金流量表的编制方法进行了探索。李珣(2010)、徐明稚等(2012)、党江艳(2013)、张文玲(2017)借鉴《企业会计准则》,将高校现金流量划分为日常运行活动(教学、科研等活动)、投资活动、筹资活动。安红等(2010)将高校现金流量进一步细分为教学活动、科研活动、经营活动、投资活动、筹资活动和代管款项。现有研究主要参照企业现金流量表的编制框架构建高校现金流量表。2017年财政部印发的《政府会计制度——行政事业单位会计科目和报表》列示了现金流量表编制说明(以下简称“编制说明”),将现金流量划分为日常活动、投资活动和筹资活动,亦基本沿用了企业现金流量表的编制框架。然而,高校不同于企业,投资活动和筹资活动并非其主要经济活动。高校的投资活动主要限于购建和处置固定资产、无形资产等长期资产,股权投资、债券投资、取得和处置子公司等鲜有涉及。高校的办学资金主要来源于财政拨款和事业收入等,筹资活动亦少有发生。因此,有必要根据高校的资金来源及资金占用特点,跳出企业现金流量表框架体系,重构高校现金流量表,从而概括反映教学科研等活动对高校现金流入流出的影响,弥补现有财务报告和决算报表信息量的不足,为评价高校财务状况及财务管理提供更好的基础。同时,“编制说明”虽然明确了行政事业单位现金流量表的编制方法,但现金流量表并未列入高校的年度财务报告和决算报告,无须上报主管部门,无须向社会公开,主要供高校内部使用。因此,长期以来这为高校根据自身实际重构符合高校特色的现金流量表提供了可能。二、高校现金流量表重构应关注的问题(一)明确“现金”的范围高校属于事业单位,“现金”的范围不同于企业现金流量表中的“现金”。根据“编制说明”,现金流量表中的“现金”包括“库存现金、可以随时用于支付的银行存款、其他货币资金、零余额账户用款额度、财政应返还额度,以及通过财政直接支付方式支付的款项”。(二)区分“统筹资金”和“专项资金”高校经费来源多样,包括财政拨款、教育收费、科研收入、其他收入及受托代理资金等。徐明稚等(2012)根据高校是否具有对资金统筹安排的自主权,将现金流量分为“非限定性现金流量”和“限定性现金流量”。为方便表述,本文将“非限定性现金流量”对应的资金称作“统筹资金”,将“限定性现金流量”对应的资金称作“专项资金”。科研事业收入是典型的“专项资金”,高校设立专项进行闭...