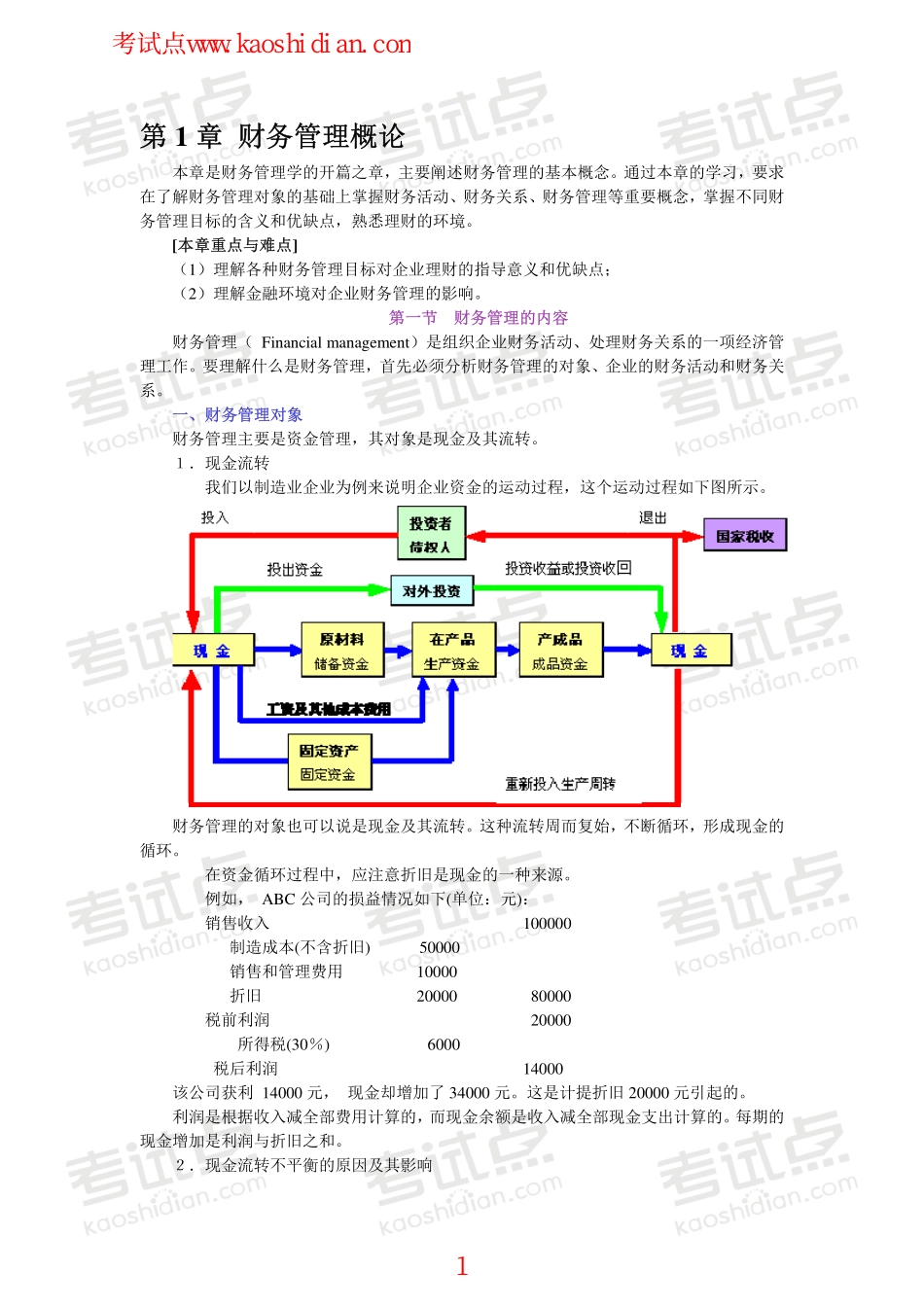

第1章财务管理概论本章是财务管理学的开篇之章,主要阐述财务管理的基本概念。通过本章的学习,要求在了解财务管理对象的基础上掌握财务活动、财务关系、财务管理等重要概念,掌握不同财务管理目标的含义和优缺点,熟悉理财的环境。[本章重点与难点](1)理解各种财务管理目标对企业理财的指导意义和优缺点;(2)理解金融环境对企业财务管理的影响。第一节财务管理的内容财务管理(Financialmanagement)是组织企业财务活动、处理财务关系的一项经济管理工作。要理解什么是财务管理,首先必须分析财务管理的对象、企业的财务活动和财务关系。一、财务管理对象财务管理主要是资金管理,其对象是现金及其流转。1.现金流转我们以制造业企业为例来说明企业资金的运动过程,这个运动过程如下图所示。财务管理的对象也可以说是现金及其流转。这种流转周而复始,不断循环,形成现金的循环。在资金循环过程中,应注意折旧是现金的一种来源。例如,ABC公司的损益情况如下(单位:元):销售收入100000制造成本(不含折旧)50000销售和管理费用10000折旧2000080000税前利润20000所得税(30%)6000税后利润14000该公司获利14000元,现金却增加了34000元。这是计提折旧20000元引起的。利润是根据收入减全部费用计算的,而现金余额是收入减全部现金支出计算的。每期的现金增加是利润与折旧之和。2.现金流转不平衡的原因及其影响考试点www.kaoshidian.com1现金流转不平衡的原因有企业内部引起的,如盈利、亏损或扩充;也有企业外部引起的,如市场变化、经济兴衰、企业竞争等。(1)影响企业现金流转的内部原因。①盈利企业的现金流转。②亏损企业的现金流转。③扩充企业的现金流转。(2)影响企业现金流转的外部原因。1市场的季节性变化。2经济的波动。③通货膨胀。④竞争。二、企业财务活动企业财务活动是以现金收支为主的企业资金收支活动的总称。企业财务活动可分为以下4个方面。1.企业筹资引起的财务活动(筹资活动)2.企业投资引起的财务活动(投资活动)3.企业经营引起的财务活动(资金营运活动)4.企业分配引起的财务活动(资金分配活动)上述财务活动的四个方面,不是相互割裂、互不相关的,而是相互联系、相互依存的。正是上述互相联系又有一定区别的4个方面,构成了完整的企业财务活动,这4个方面也就是财务管理的基本内容:企业筹资管理、企业投资管理、营运资金管理、利润及其分配的管理。三、企业的财务关系财务关系是指企业在组织财务活...