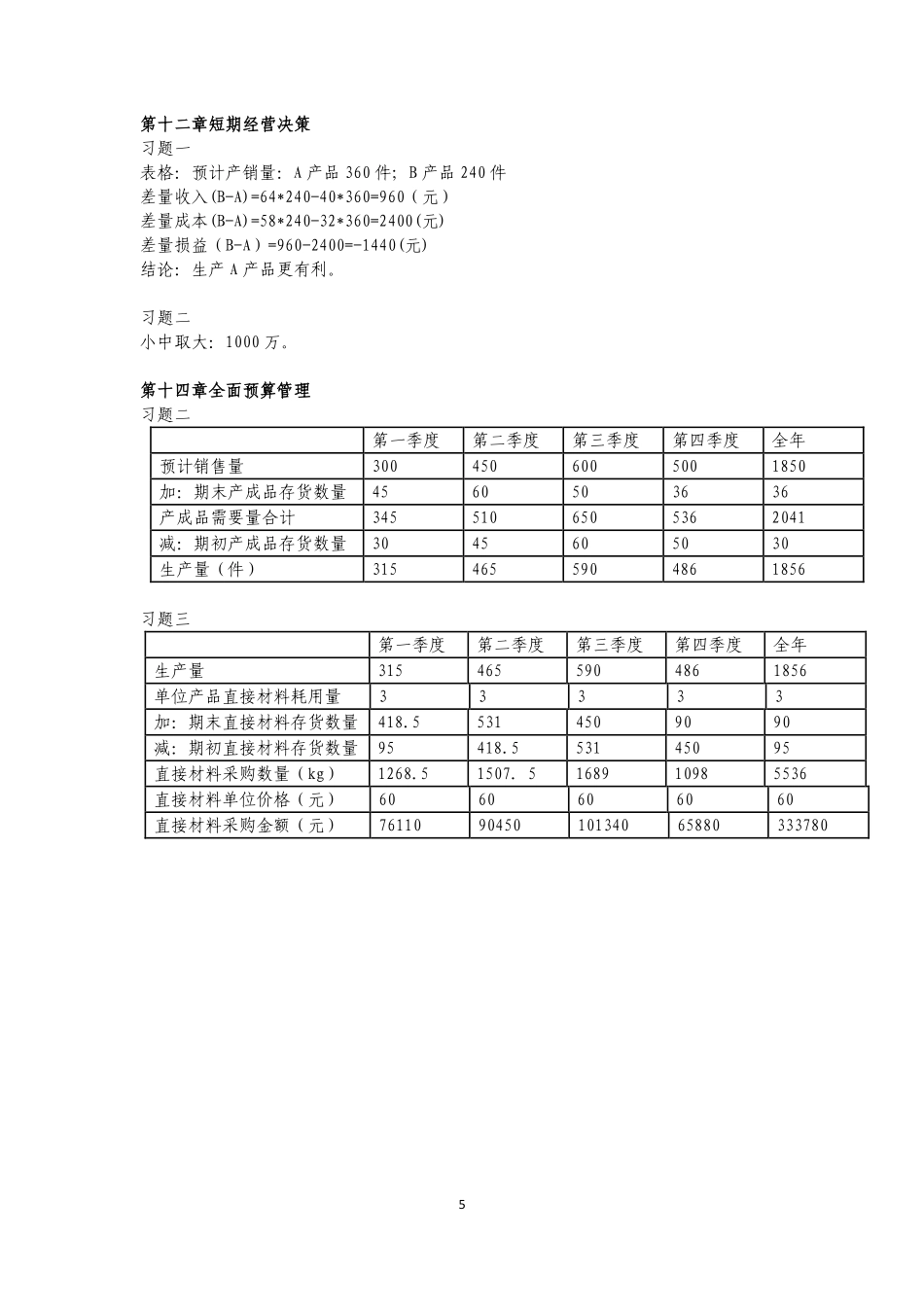

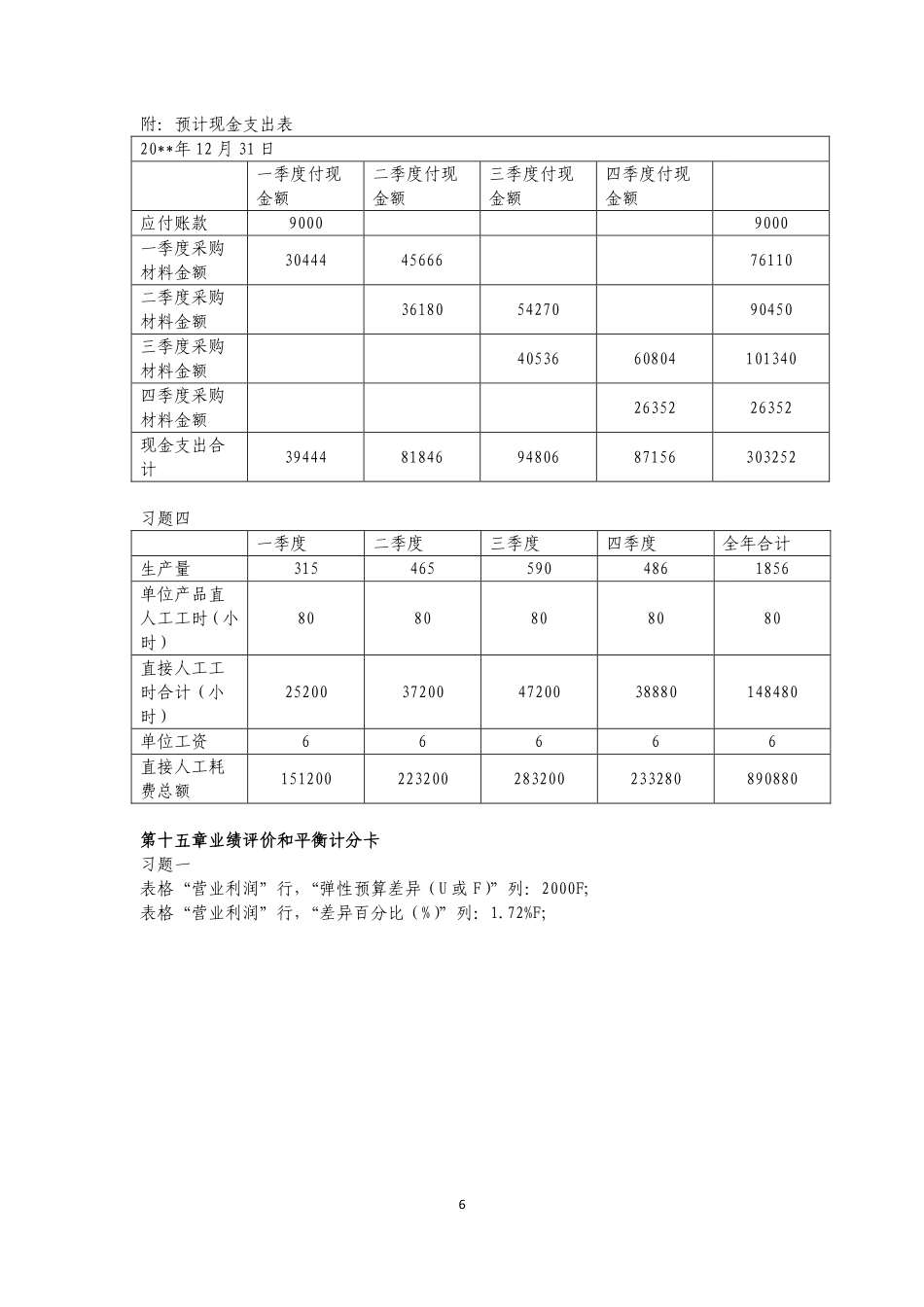

4第三部分成本管理会计课后题答案勘误第二章成本的概念和分类练习题(13)产品检修员工资计入“生产成本”第三章成本会计系统练习题练习题1.(12)支付的生产车间机器修理费300元应计入“期间成本”第五章分步成本计算练习题3.表格“产品成本明细账”第一步骤单位成本合计数为190.第七章标准成本法习题一直接材料价格差异=230000*(11-10)=230000(元)直接材料数量差异=标准价格*(实际用量-标准用量)=10*(23000-20*12000)=-100000元直接材料成本差异总额=230000+(-100000)=130000(元)习题二直接人工效率差异=(140000-12*12000)*10=-40000(元)直接人工差异总额=140000+(-40000)=100000(元)习题三变动制造费用效率差异=3*(140000-12*12000)=-12000(元)变动制造费用总额=56000+(-12000)=44000(元)第八章成本性态分析习题二DOL=𝑇𝑐𝑚𝑃=280000220000≈1.27P’=P(1+R*DOL)=220000*(1+20%*1411)=276000(元)第十章变动成本法和全部成本法习题一变动成本法下:期间成本=8000+2000=10000(元)5第十二章短期经营决策习题一表格:预计产销量:A产品360件;B产品240件差量收入(B-A)=64*240-40*360=960(元)差量成本(B-A)=58*240-32*360=2400(元)差量损益(B-A)=960-2400=-1440(元)结论:生产A产品更有利。习题二小中取大:1000万。第十四章全面预算管理习题二第一季度第二季度第三季度第四季度全年预计销售量3004506005001850加:期末产成品存货数量4560503636产成品需要量合计3455106505362041减:期初产成品存货数量3045605030生产量(件)3154655904861856习题三第一季度第二季度第三季度第四季度全年生产量3154655904861856单位产品直接材料耗用量33333加:期末直接材料存货数量418.55314509090减:期初直接材料存货数量95418.553145095直接材料采购数量(kg)1268.51507.5168910985536直接材料单位价格(元)6060606060直接材料采购金额(元)7611090450101340658803337806附:预计现金支出表20**年12月31日一季度付现金额二季度付现金额三季度付现金额四季度付现金额应付账款90009000一季度采购材料金额304444566676110二季度采购材料金额361805427090450三季度采购材料金额4053660804101340四季度采购材料金额2635226352现金支出合计39444818469480687156303252习题四一季度二季度三季度四季度全年合计生产量3154655904861856单位产品直人工工时(小时)8080808080直接人工工时合计(小时)25200372004720038880148480单位工资66666直接人工耗费总额151200223200283200233280890880第十五章业绩评价和平衡计分卡习题一表格“营业利润”行,“弹性预算差异(U或F)”列:2000F;表格“营业利润”行,“差异百分比(%)”列:1.72%F;