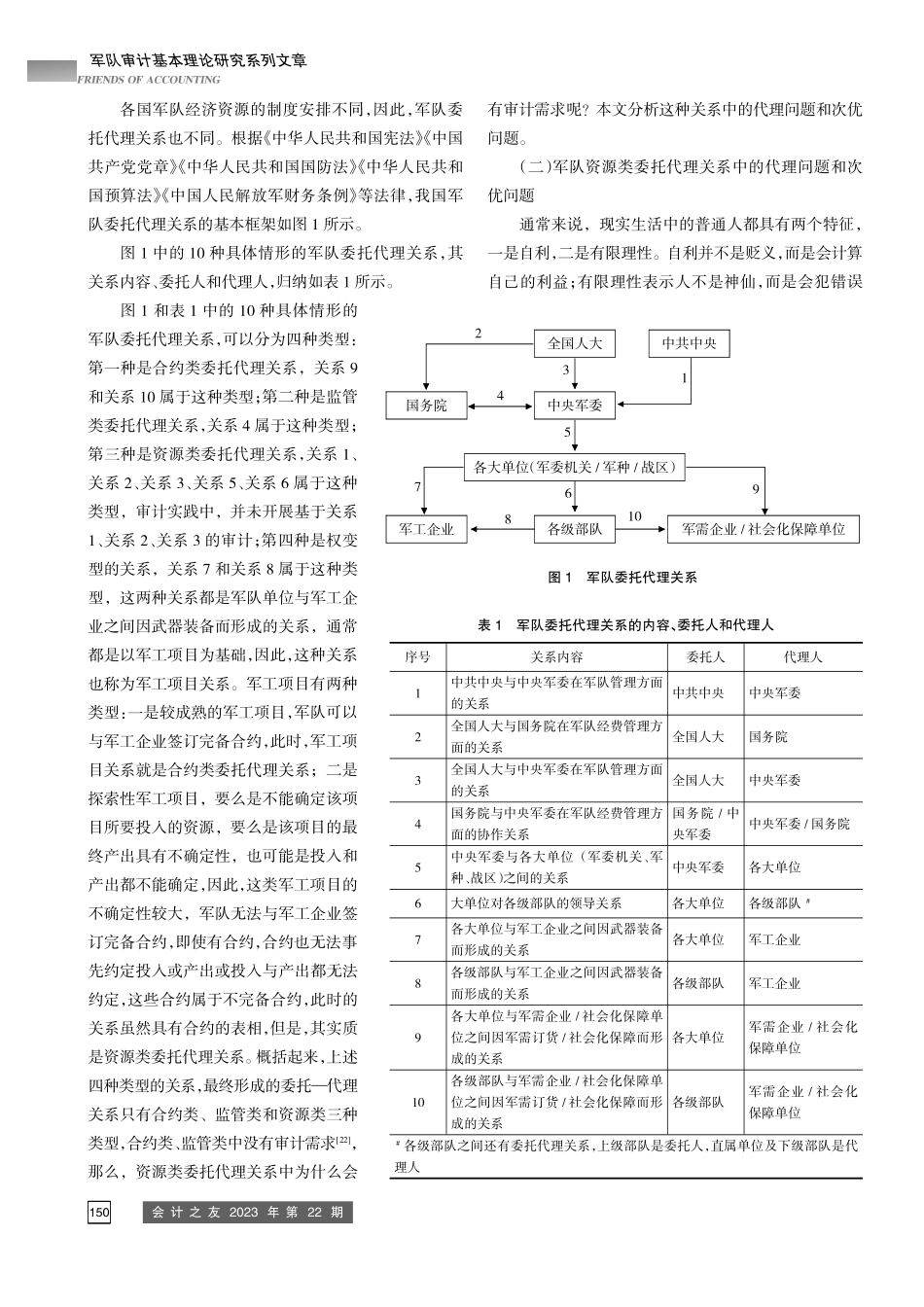

会计之友2023年第22期一、引言军队是保卫国家主权、统一、领土完整、安全和发展利益的主要武装力量,其重要性不言而喻。军队建设需要花费巨额经济资源,如何合理合法有效地使用这些经济资源是军队建设的重要问题。军队审计作为具有纠偏功能的治理制度安排,对促进军队经济资源的合法有效使用能发挥重要的保障作用,而这种保障作用真正发挥的前提是建构科学的军队审计制度。理论自信是制度自信的基础,正确地认知军队审计的各个基础性问题是科学建构军队审计制度之基础。军队审计需求是军队审计最重要的基础性问题之一,本文聚焦这个问题来探讨。军队审计需求的核心问题是“为什么要有军队审计”。现有文献关于军队审计需求出现了委托代理观和权力制约观,但对军队审计委托代理关系的考虑过于粗略,并且未考虑代理人的审计需求。本文拟弥补上述缺憾,细化军队经济中的委托代理关系,分别分析委托人和代理人的审计需求,提出一个关于军队审计需求的理论框架,以深化人们对军队审计需求的认知,并为科学建构军队审计制度提供理论参考。二、文献综述一些文献专门研究军队审计需求,也有研究军队审计的文献涉及军队审计需求,形成的观点大致可以分为两种类型,本文称之为委托代理观和权力制约观,前者是主流观点。委托代理观认为,军队经济关系中因两权分离而产生委托代理关系,这种关系中的代理人对委托人承担了受托责任,由于信息不对称等原因,代理人不一定能很好地履行其受托责任,审计是适应监督代理人履行受托责任而产生的。不同文献的具体表述存在差异。例如,为使管理活动能够按照军事经济最高管理阶层的意图正常进行,就必须在分解职能后的经济管理主体之间,采用一个新的经济管理协调机制,这就是军队审计的雏形[1];军队在接受国家投入的军费后,将其按照行政隶属关系逐级向下进行分配,从而形成了自上而下逐级授权、自下而上逐级对上负责的多层次的委托—代理关系,代理人的一切活动都置于委托人的有效监督之下,军队审计可以发挥这种作用[2];军队审计因受托责任的发生而发生,并随受托责任的发展而发展[3];审计作为独立的经济【摘要】以经典审计理论为基础,提出一个军队审计需求的理论框架。军队委托代理关系分为合约类、监管类和资源类三种类型,前二者不存在审计需求,资源类委托代理关系中存在审计需求。军队有多种具体情形的资源类委托代理关系,由于人性自利,代理人可能产生代理问题,由于人的有限理性,代理人的次优问题可能被放...