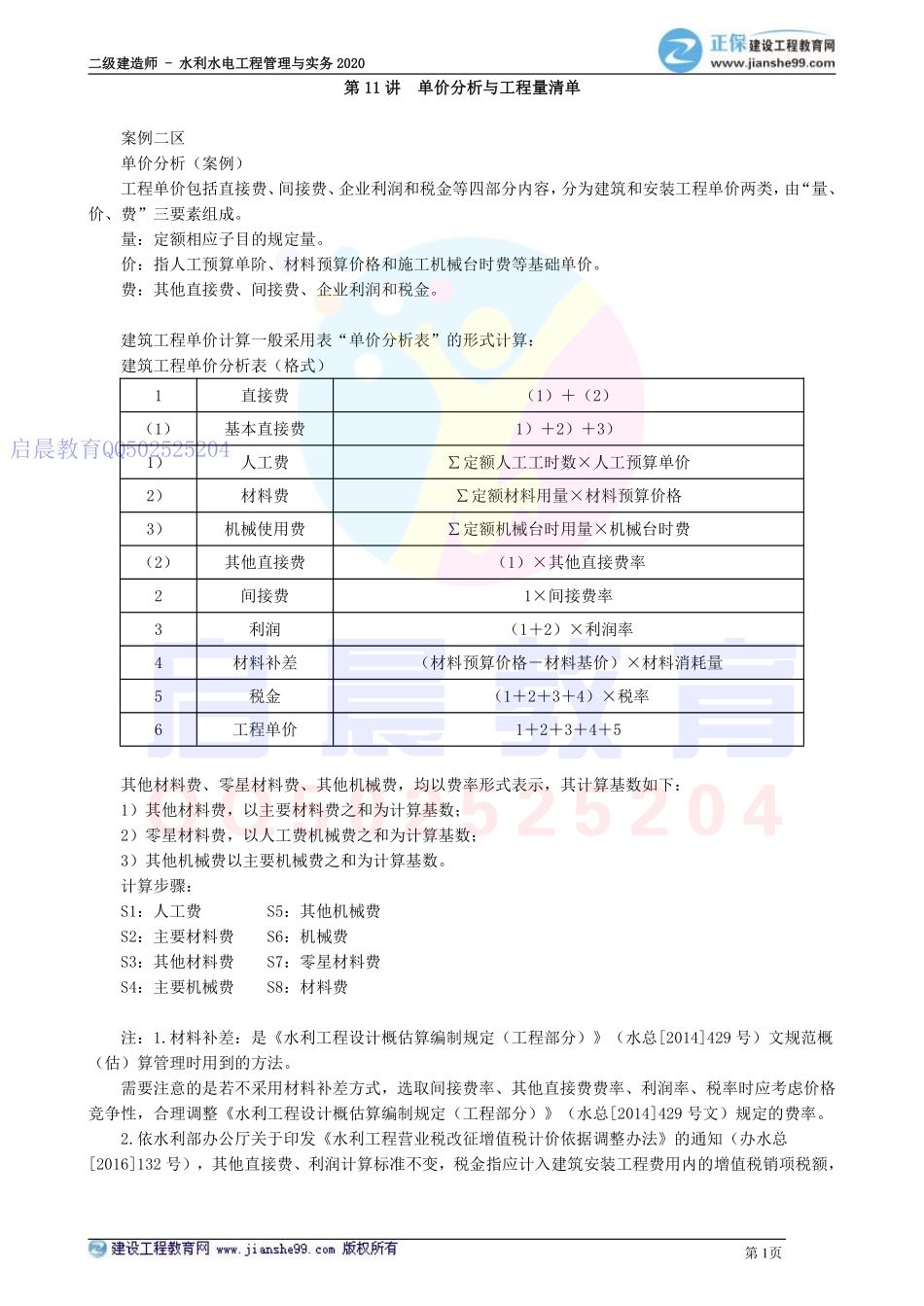

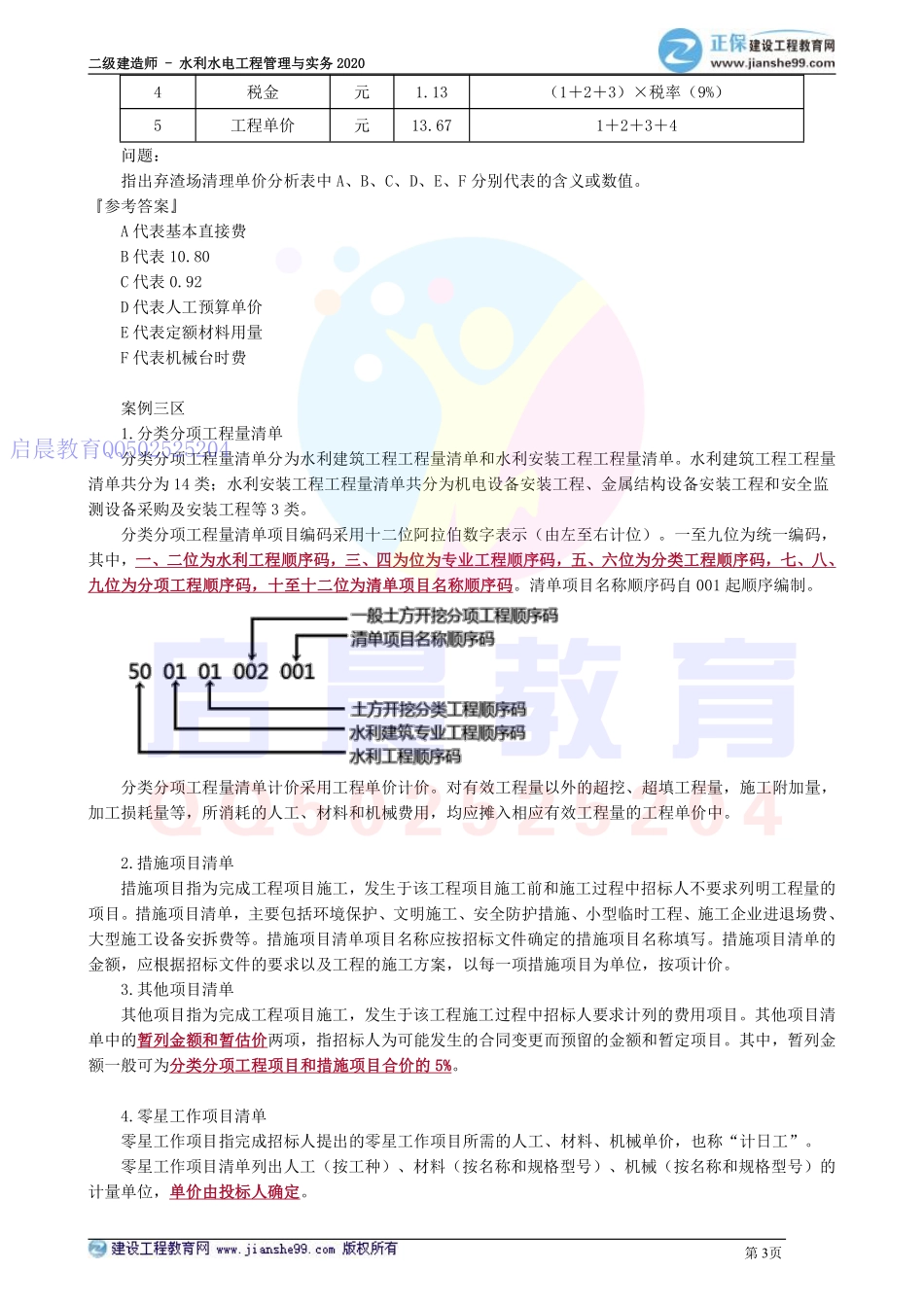

二级建造师-水利水电工程管理与实务2020第1页第11讲单价分析与工程量清单案例二区单价分析(案例)工程单价包括直接费、间接费、企业利润和税金等四部分内容,分为建筑和安装工程单价两类,由“量、价、费”三要素组成。量:定额相应子目的规定量。价:指人工预算单阶、材料预算价格和施工机械台时费等基础单价。费:其他直接费、间接费、企业利润和税金。建筑工程单价计算一般采用表“单价分析表”的形式计算:建筑工程单价分析表(格式)1直接费(1)+(2)(1)基本直接费1)+2)+3)1)人工费∑定额人工工时数×人工预算单价2)材料费∑定额材料用量×材料预算价格3)机械使用费∑定额机械台时用量×机械台时费(2)其他直接费(1)×其他直接费率2间接费1×间接费率3利润(1+2)×利润率4材料补差(材料预算价格-材料基价)×材料消耗量5税金(1+2+3+4)×税率6工程单价1+2+3+4+5其他材料费、零星材料费、其他机械费,均以费率形式表示,其计算基数如下:1)其他材料费,以主要材料费之和为计算基数;2)零星材料费,以人工费机械费之和为计算基数;3)其他机械费以主要机械费之和为计算基数。计算步骤:S1:人工费S5:其他机械费S2:主要材料费S6:机械费S3:其他材料费S7:零星材料费S4:主要机械费S8:材料费注:1.材料补差:是《水利工程设计概估算编制规定(工程部分)》(水总[2014]429号)文规范概(估)算管理时用到的方法。需要注意的是若不采用材料补差方式,选取间接费率、其他直接费费率、利润率、税率时应考虑价格竞争性,合理调整《水利工程设计概估算编制规定(工程部分)》(水总[2014]429号文)规定的费率。2.依水利部办公厅关于印发《水利工程营业税改征增值税计价依据调整办法》的通知(办水总[2016]132号),其他直接费、利润计算标准不变,税金指应计入建筑安装工程费用内的增值税销项税额,启晨教育QQ502525204二级建造师-水利水电工程管理与实务2020第2页税率为9%,间接费按下表标准调整。间接费费率表序号工程类别计算基础间接费费率(%)枢纽工程引水工程河道工程一建筑工程1土方工程直接费8.55~64~52石方工程直接费12.510.5~118.5~9.53砂石备料工程(自采)直接费5554模板工程直接费9.57~8.56~75混凝土浇筑工程直接费9.58.5~9.57~8.56钢筋制安工程直接费5.5557钻孔灌浆工程直接费10.59.5~10.59.258锚固工程直接费10.59.5~10.59.259疏浚工程直接费7.257.256.25~7.210掘进机施工隧洞工程直接...