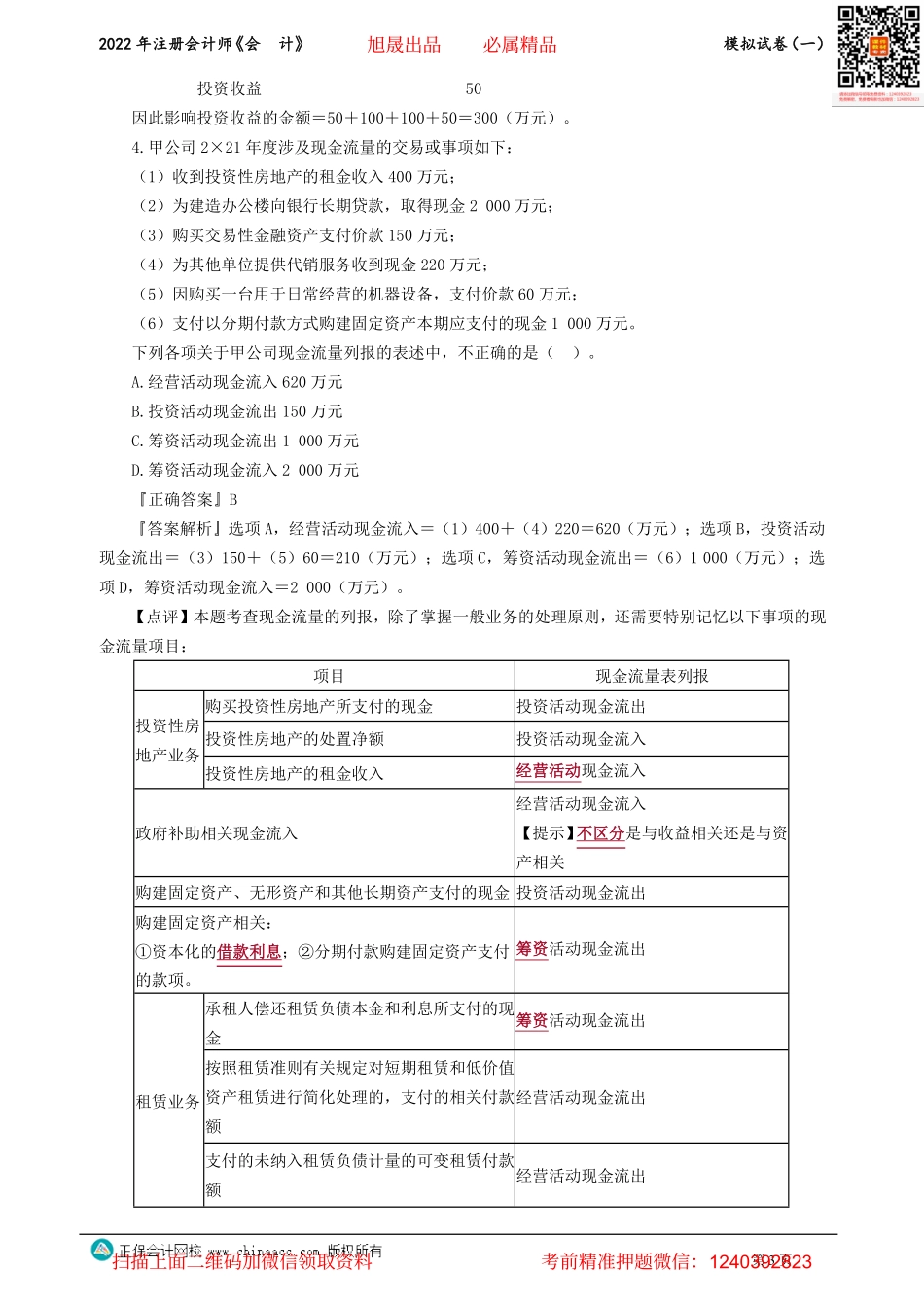

2022年注册会计师《会计》模拟试卷(一)第1页一、单项选择题(本题型共13小题,每小题2分,共26分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案。)1.下列各方,构成A公司关联方的是()。A.其母公司(甲公司)的董事长B.与A公司共同投资设立B合营企业的合营方乙公司C.为A公司的子公司长期代销商品的丙商场D.与A公司共同设立一项共同经营的丁公司『正确答案』A『答案解析』选项B,与该企业共同控制合营企业的合营者之间,不构成关联方关系;选项C,与该企业发生大量交易而存在经济依存关系的代理商、经销商之间,不构成关联方关系;选项D,丁公司只是与A公司共同设立一项共同经营,二者属于合营方,但是无其他因素影响,因此A公司与丁公司不构成关联方关系。【特别提示】不构成关联方关系的情况1.与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。2.与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商或代理商之间。3.仅仅同受国家控制而不存在控制、共同控制或重大影响关系的企业。4.受同一方重大影响的企业之间。2.某股份有限公司对期末存货采用成本与可变现净值孰低计量。2×21年12月31日库存自制半成品的实际成本为20万元,预计进一步加工所需费用为8万元,预计销售费用及税金为4万元。该半成品加工完成后的产品预计销售价格为30万元。假定该半成品以前未计提过存货跌价准备。2×21年12月31日,该项半成品应计提的存货跌价准备为()。A.0B.10万元C.8万元D.2万元『正确答案』D『答案解析』该项半成品所生产的产成品成本=20+8=28(万元),可变现净值=30-4=26(万元),产品发生减值,用于生产产品的半成品也发生减值,所以半成品应当按照成本与可变现净值孰低计量。该项半成品应计提的存货跌价准备=20-(30-8-4)=2(万元)。【特别提示】不同情况下可变现净值的确定:产成品、商品等直接用于出售的存货材料①可变现净值=预计售价-①用于生产产品的材料的可变现净值=完工产品的预计售价-预计销售费用和相关税费完工产品的预计销售费用和相关税费-至完工估计将要发生的②可变现净值中预计售价的成本确认:A.有合同约定的存货,以商品②用于销售的材料可变现净值=材料的预计售价-材料的预计的合同价格为预计售价。销售费用和相关税费旭晟出品必属精品扫描上面二维码加微信领取资...