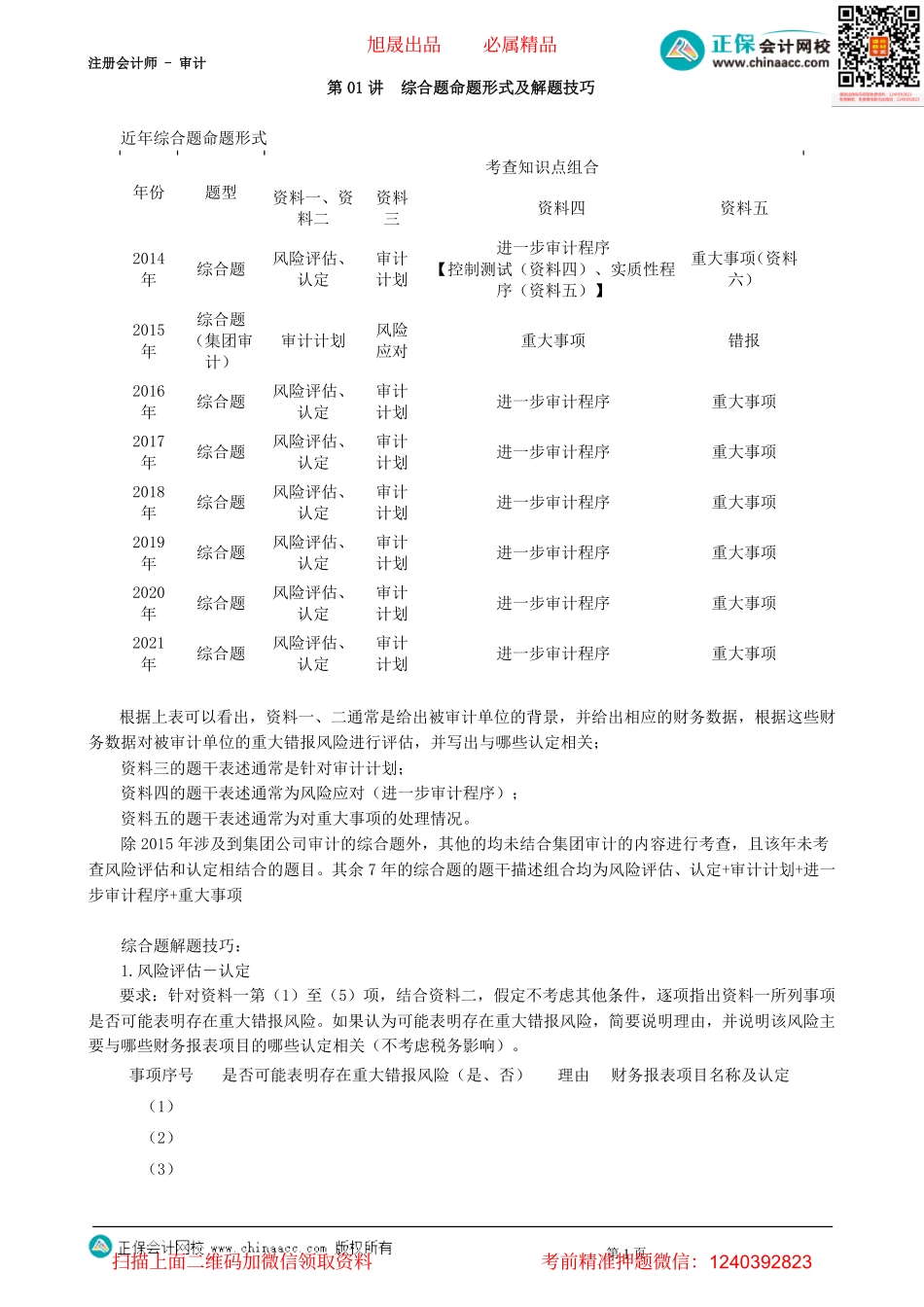

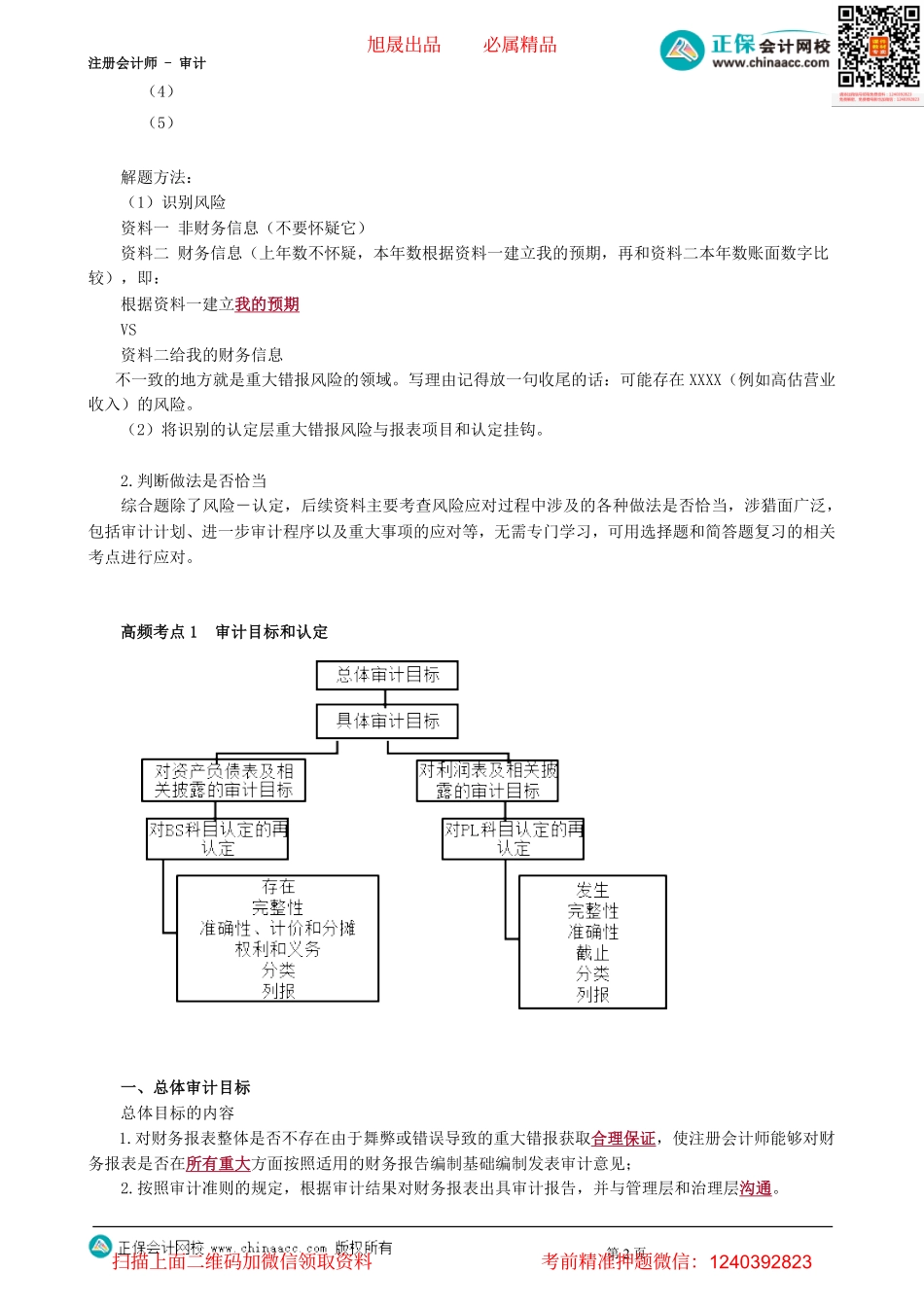

注册会计师-审计第01讲综合题命题形式及解题技巧近年综合题命题形式根据上表可以看出,资料一、二通常是给出被审计单位的背景,并给出相应的财务数据,根据这些财务数据对被审计单位的重大错报风险进行评估,并写出与哪些认定相关;资料三的题干表述通常是针对审计计划;资料四的题干表述通常为风险应对(进一步审计程序);资料五的题干表述通常为对重大事项的处理情况。除2015年涉及到集团公司审计的综合题外,其他的均未结合集团审计的内容进行考查,且该年未考查风险评估和认定相结合的题目。其余7年的综合题的题干描述组合均为风险评估、认定+审计计划+进一步审计程序+重大事项综合题解题技巧:1.风险评估-认定要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。第1页事项序号是否可能表明存在重大错报风险(是、否)理由财务报表项目名称及认定(1)(2)(3)年份题型考查知识点组合资料一、资料二资料三资料四资料五2014年综合题风险评估、认定审计计划进一步审计程序【控制测试(资料四)、实质性程序(资料五)】重大事项(资料六)2015年综合题(集团审计)审计计划风险应对重大事项错报2016年综合题风险评估、认定审计计划进一步审计程序重大事项2017年综合题风险评估、认定审计计划进一步审计程序重大事项2018年综合题风险评估、认定审计计划进一步审计程序重大事项2019年综合题风险评估、认定审计计划进一步审计程序重大事项2020年综合题风险评估、认定审计计划进一步审计程序重大事项2021年综合题风险评估、认定审计计划进一步审计程序重大事项旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计解题方法:(1)识别风险资料一非财务信息(不要怀疑它)资料二财务信息(上年数不怀疑,本年数根据资料一建立我的预期,再和资料二本年数账面数字比较),即:根据资料一建立我的预期VS资料二给我的财务信息不一致的地方就是重大错报风险的领域。写理由记得放一句收尾的话:可能存在XXXX(例如高估营业收入)的风险。(2)将识别的认定层重大错报风险与报表项目和认定挂钩。2.判断做法是否恰当综合题除了风险-认定,后续资料主要考查风险应对过程中涉及的各种做法是否恰当,涉猎面广泛,包括...