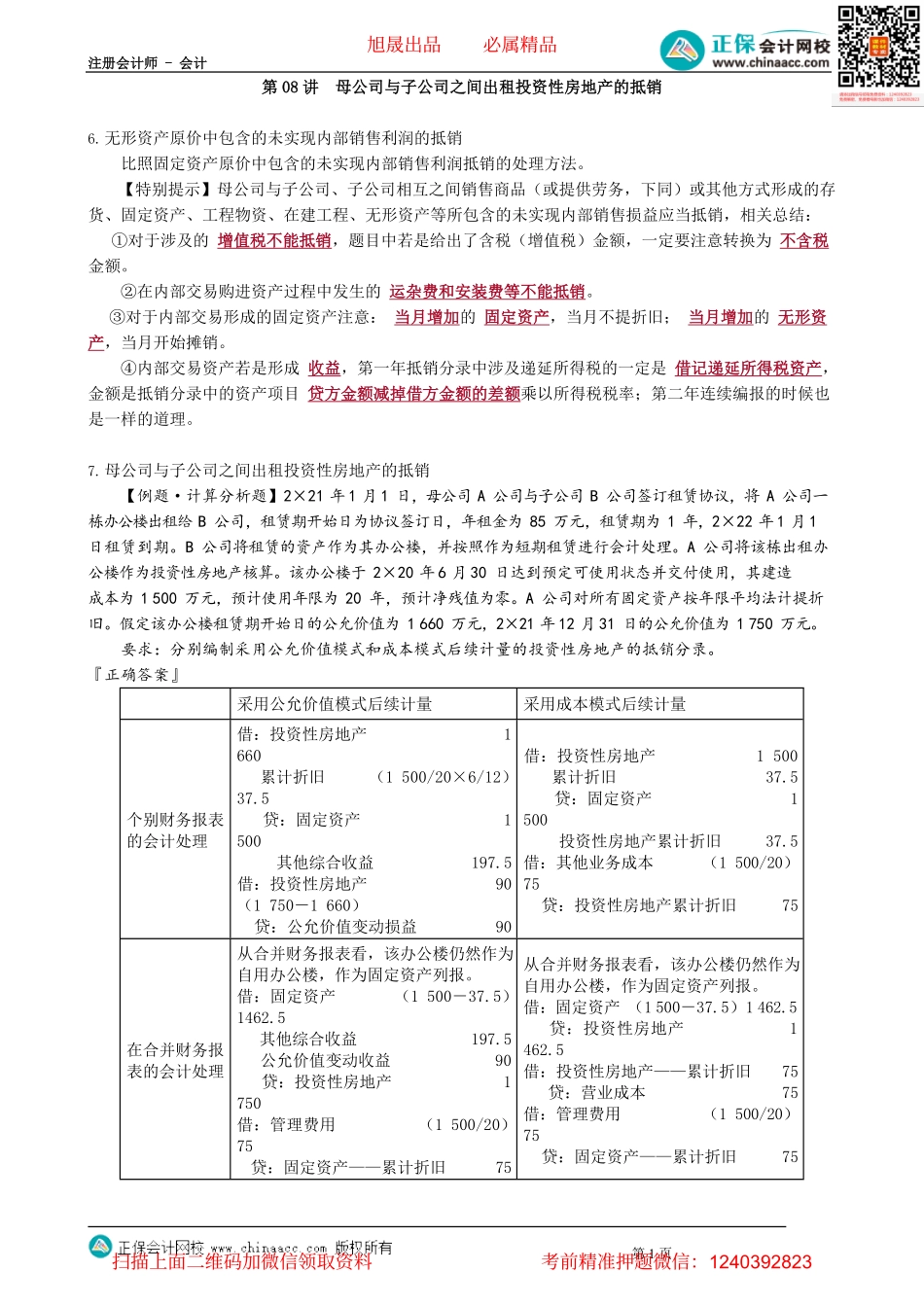

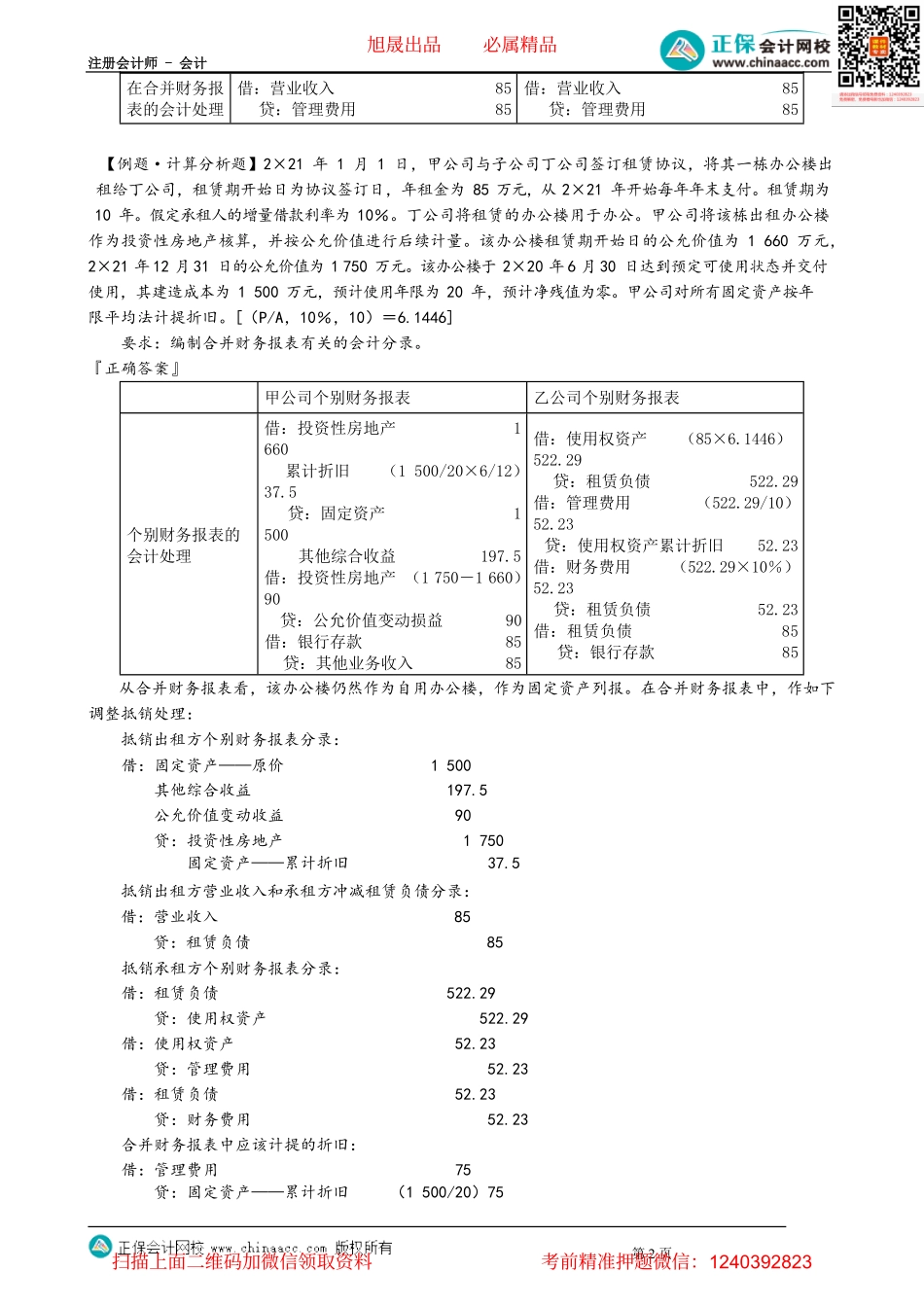

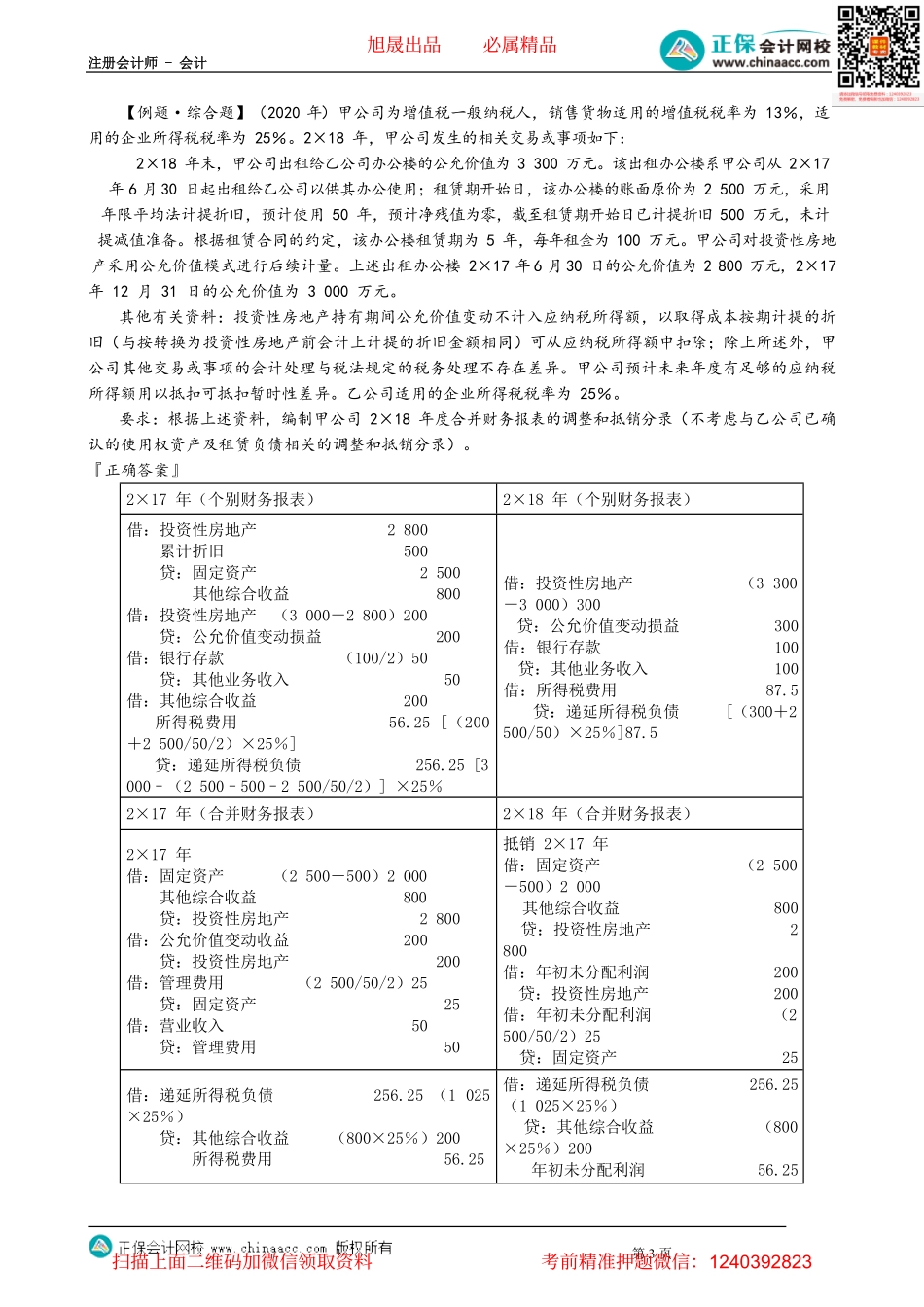

注册会计师-会计第1页第08讲母公司与子公司之间出租投资性房地产的抵销6.无形资产原价中包含的未实现内部销售利润的抵销比照固定资产原价中包含的未实现内部销售利润抵销的处理方法。【特别提示】母公司与子公司、子公司相互之间销售商品(或提供劳务,下同)或其他方式形成的存货、固定资产、工程物资、在建工程、无形资产等所包含的未实现内部销售损益应当抵销,相关总结:①对于涉及的增值税不能抵销,题目中若是给出了含税(增值税)金额,一定要注意转换为不含税金额。②在内部交易购进资产过程中发生的运杂费和安装费等不能抵销。③对于内部交易形成的固定资产注意:当月增加的固定资产,当月不提折旧;当月增加的无形资产,当月开始摊销。④内部交易资产若是形成收益,第一年抵销分录中涉及递延所得税的一定是借记递延所得税资产,金额是抵销分录中的资产项目贷方金额减掉借方金额的差额乘以所得税税率;第二年连续编报的时候也是一样的道理。7.母公司与子公司之间出租投资性房地产的抵销【例题·计算分析题】2×21年1月1日,母公司A公司与子公司B公司签订租赁协议,将A公司一栋办公楼出租给B公司,租赁期开始日为协议签订日,年租金为85万元,租赁期为1年,2×22年1月1日租赁到期。B公司将租赁的资产作为其办公楼,并按照作为短期租赁进行会计处理。A公司将该栋出租办公楼作为投资性房地产核算。该办公楼于2×20年6月30日达到预定可使用状态并交付使用,其建造成本为1500万元,预计使用年限为20年,预计净残值为零。A公司对所有固定资产按年限平均法计提折旧。假定该办公楼租赁期开始日的公允价值为1660万元,2×21年12月31日的公允价值为1750万元。要求:分别编制采用公允价值模式和成本模式后续计量的投资性房地产的抵销分录。『正确答案』采用公允价值模式后续计量采用成本模式后续计量个别财务报表的会计处理借:投资性房地产1660累计折旧(1500/20×6/12)37.5贷:固定资产1500其他综合收益197.5借:投资性房地产90(1750-1660)贷:公允价值变动损益90借:投资性房地产1500累计折旧37.5贷:固定资产1500投资性房地产累计折旧37.5借:其他业务成本(1500/20)75贷:投资性房地产累计折旧75在合并财务报表的会计处理从合并财务报表看,该办公楼仍然作为自用办公楼,作为固定资产列报。借:固定资产(1500-37.5)1462.5其他综合收益197.5公允价值变动收益90贷:投资性房地产1750借:管理费用(1500/20)75贷:固定资产——累计折旧75...