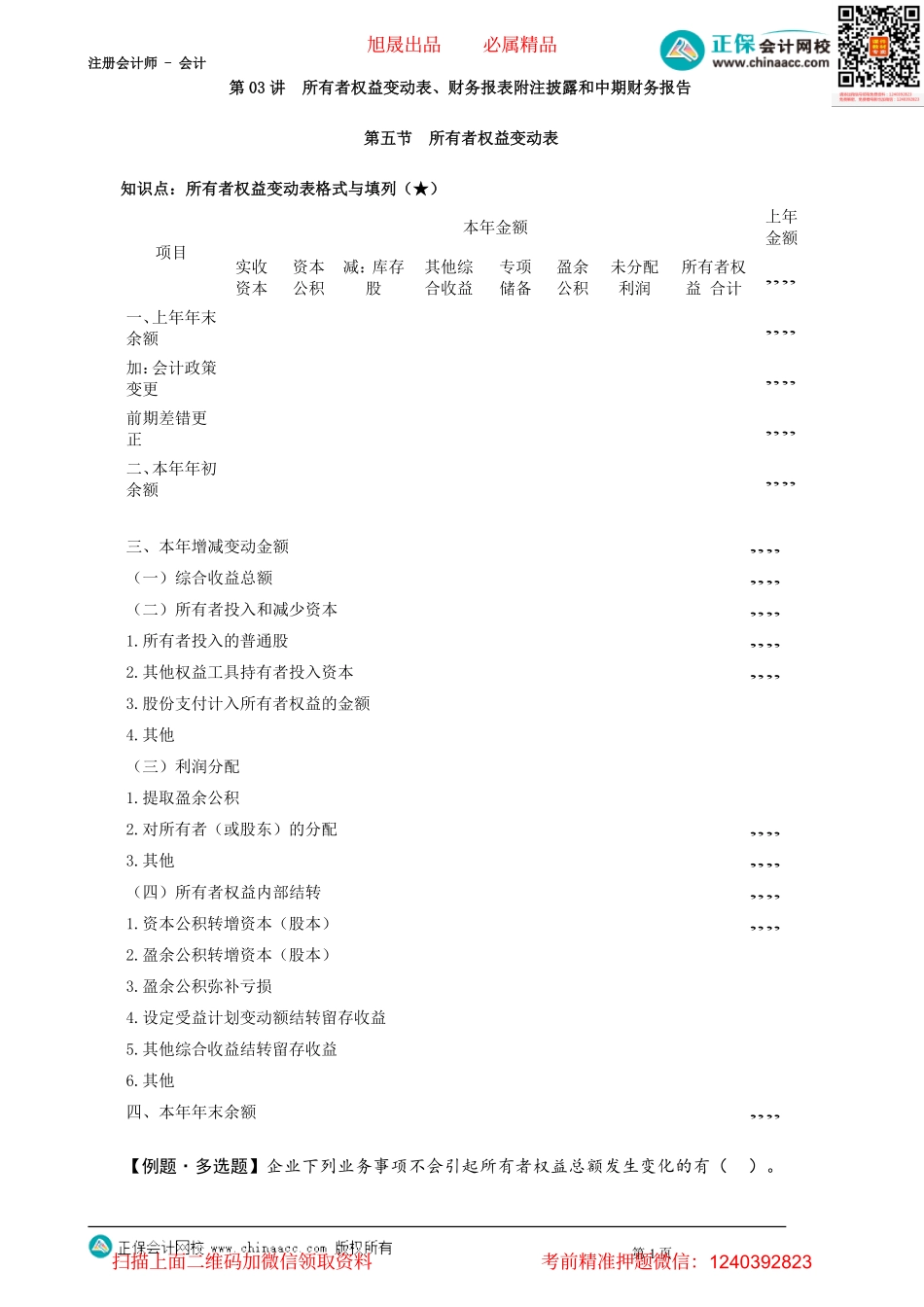

注册会计师-会计第03讲所有者权益变动表、财务报表附注披露和中期财务报告第五节所有者权益变动表知识点:所有者权益变动表格式与填列(★)【例题·多选题】企业下列业务事项不会引起所有者权益总额发生变化的有()。第1页三、本年增减变动金额„„(一)综合收益总额„„(二)所有者投入和减少资本„„1.所有者投入的普通股„„2.其他权益工具持有者投入资本„„3.股份支付计入所有者权益的金额4.其他(三)利润分配1.提取盈余公积2.对所有者(或股东)的分配„„3.其他„„(四)所有者权益内部结转„„1.资本公积转增资本(股本)„„2.盈余公积转增资本(股本)3.盈余公积弥补亏损4.设定受益计划变动额结转留存收益5.其他综合收益结转留存收益6.其他四、本年年末余额„„项目本年金额上年金额实收资本资本公积减:库存股其他综合收益专项储备盈余公积未分配利润所有者权益合计„„一、上年年末余额„„加:会计政策变更„„前期差错更正„„二、本年年初余额„„旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计A.股份支付计入所有者权益的金额B.对所有者(或股东)的分配C.盈余公积转增资本(股本)D.盈余公积弥补亏损『正确答案』CD『答案解析』本题考核所有者权益变动表项目填列。第六节财务报表附注披露知识点:分部报告(★)(一)经营分部的认定:经营分部,是指企业内同时满足下列条件的组成部分:(1)该组成部分能够在日常活动中产生收入、发生费用;(2)企业管理层能够定期评价该组成部分的经营成果,以决定向其配置资源、评价其业绩;(3)企业能够取得该组成部分的财务状况、经营成果和现金流量等有关会计信息。具有相似经济特征的两个或多个经营分部,在同时满足下列条件时,可以合并为一个经营分部:(1)各单项产品或劳务的性质相同或相似。(2)生产过程的性质相同或相似。(3)产品或劳务的客户类型相同或相似。(4)销售产品或提供劳务的方式相同或相似。(5)生产产品或提供劳务受法律、行政法规的影响相同或相似。(二)报告分部的确定:1.重要性标准的判断:企业应当以经营分部为基础确定报告分部。经营分部满足下列条件之一的,应当确定为报告分部:(1)该分部的分部收入占所有分部收入合计的10%或者以上。(2)该分部的分部利润(亏损)的绝对额占所有盈利分部利润合计额或者所有亏损分部亏损合计额的绝对额两者中较大者的10%或者以上。(3)该分部的分部资产占所有分...