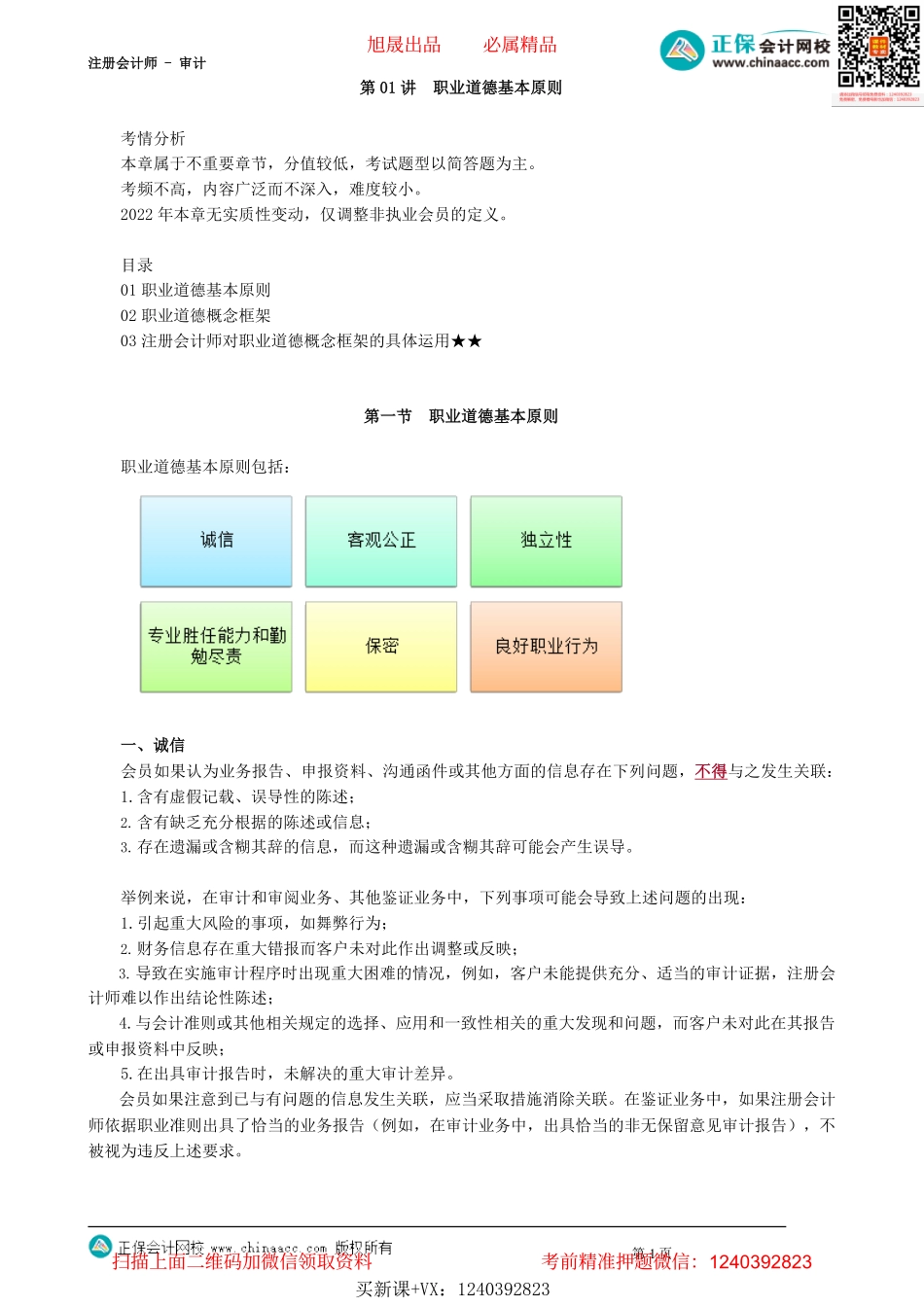

注册会计师-审计第01讲职业道德基本原则考情分析本章属于不重要章节,分值较低,考试题型以简答题为主。考频不高,内容广泛而不深入,难度较小。2022年本章无实质性变动,仅调整非执业会员的定义。目录01职业道德基本原则02职业道德概念框架03注册会计师对职业道德概念框架的具体运用★★第一节职业道德基本原则职业道德基本原则包括:一、诚信会员如果认为业务报告、申报资料、沟通函件或其他方面的信息存在下列问题,不得与之发生关联:1.含有虚假记载、误导性的陈述;2.含有缺乏充分根据的陈述或信息;3.存在遗漏或含糊其辞的信息,而这种遗漏或含糊其辞可能会产生误导。举例来说,在审计和审阅业务、其他鉴证业务中,下列事项可能会导致上述问题的出现:1.引起重大风险的事项,如舞弊行为;2.财务信息存在重大错报而客户未对此作出调整或反映;3.导致在实施审计程序时出现重大困难的情况,例如,客户未能提供充分、适当的审计证据,注册会计师难以作出结论性陈述;4.与会计准则或其他相关规定的选择、应用和一致性相关的重大发现和问题,而客户未对此在其报告或申报资料中反映;5.在出具审计报告时,未解决的重大审计差异。会员如果注意到已与有问题的信息发生关联,应当采取措施消除关联。在鉴证业务中,如果注册会计师依据职业准则出具了恰当的业务报告(例如,在审计业务中,出具恰当的非无保留意见审计报告),不被视为违反上述要求。第1页买新课+VX:1240392823旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计二、客观公正客观公正原则要求会员应当公正处事、实事求是,不得由于偏见、利益冲突或他人的不当影响而损害自己的职业判断。如果存在对职业判断产生过度不当影响的情形,会员不得提供相关专业服务。三、独立性注册会计师执行审计和审阅业务以及其他鉴证业务时,应当从实质上和形式上保持独立性,不得因任何利害关系影响其客观公正。会计师事务所在承接审计和审阅业务以及其他鉴证业务时,应当从会计师事务所整体层面和具体业务层面采取措施,以保持会计师事务所和项目团队的独立性。四、专业胜任能力和勤勉尽责(一)专业胜任能力专业胜任能力可分为获取和保持两个独立阶段。会员应当持续了解并掌握当前法律、技术和实务的发展变化,将专业知识和技能始终保持在应有的水平,确保为客户提供具有专业水准的服务。在应用专业知识和技能时,会员应当合理运用职业判断。(二)勤勉尽责1.勤...