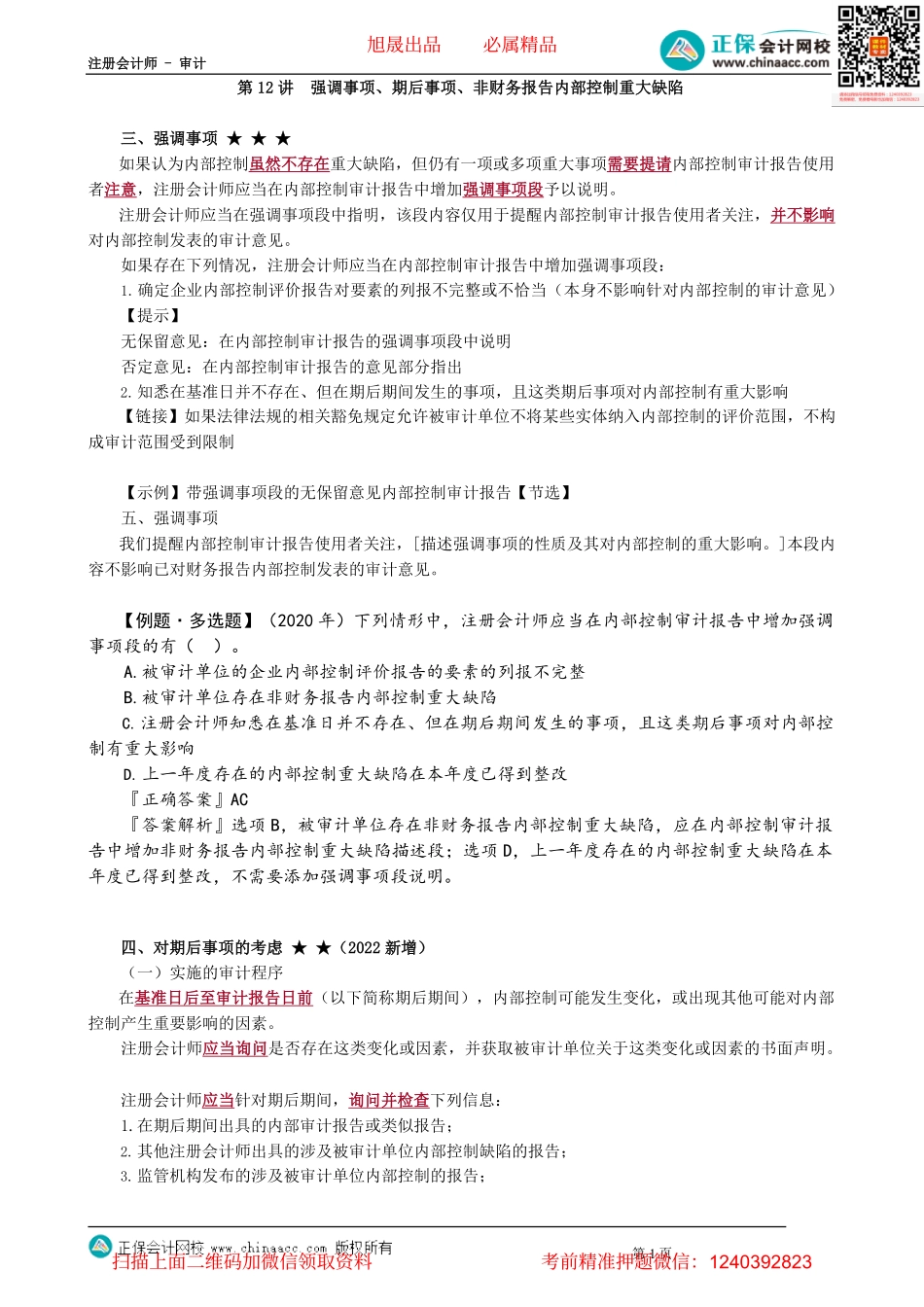

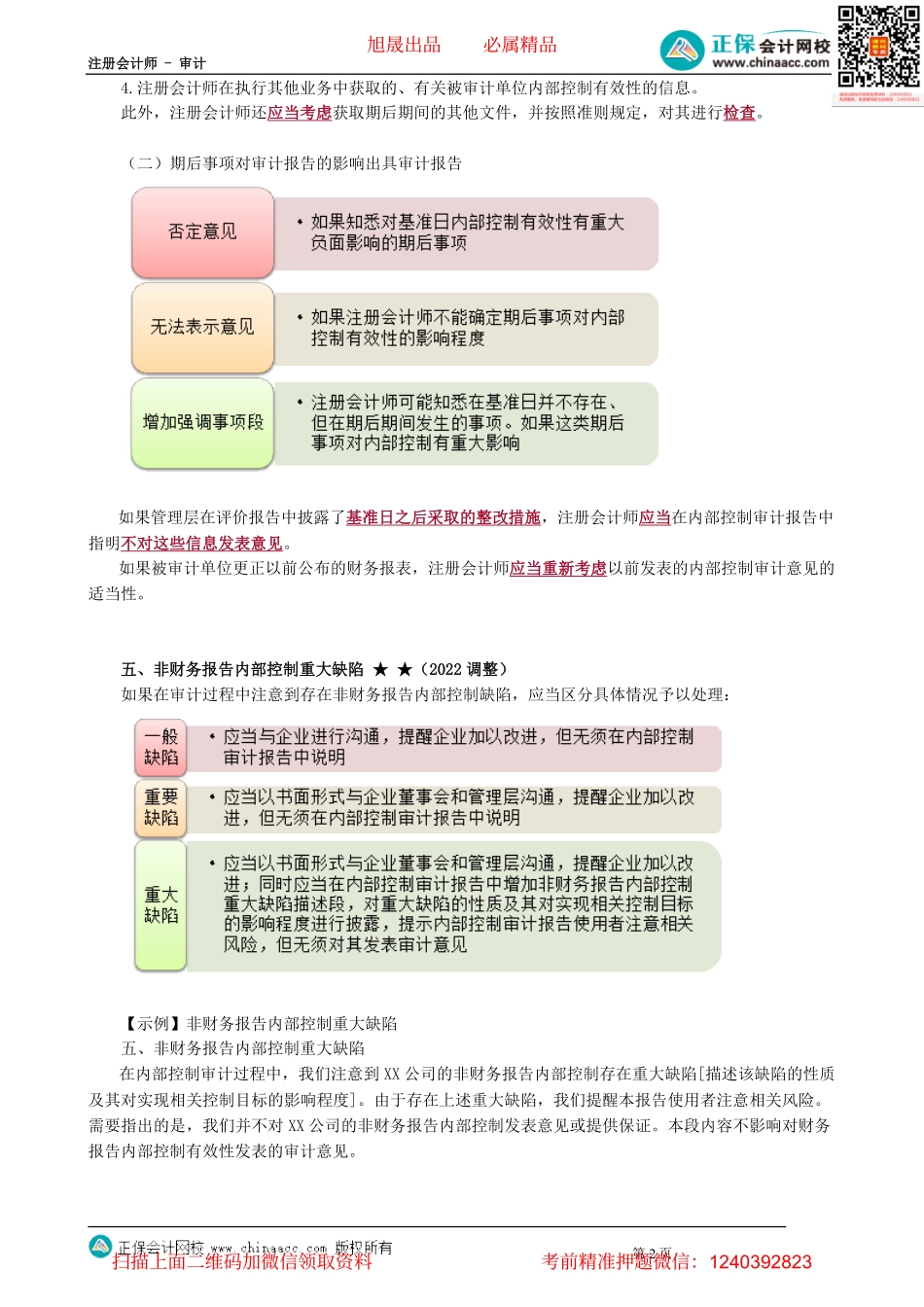

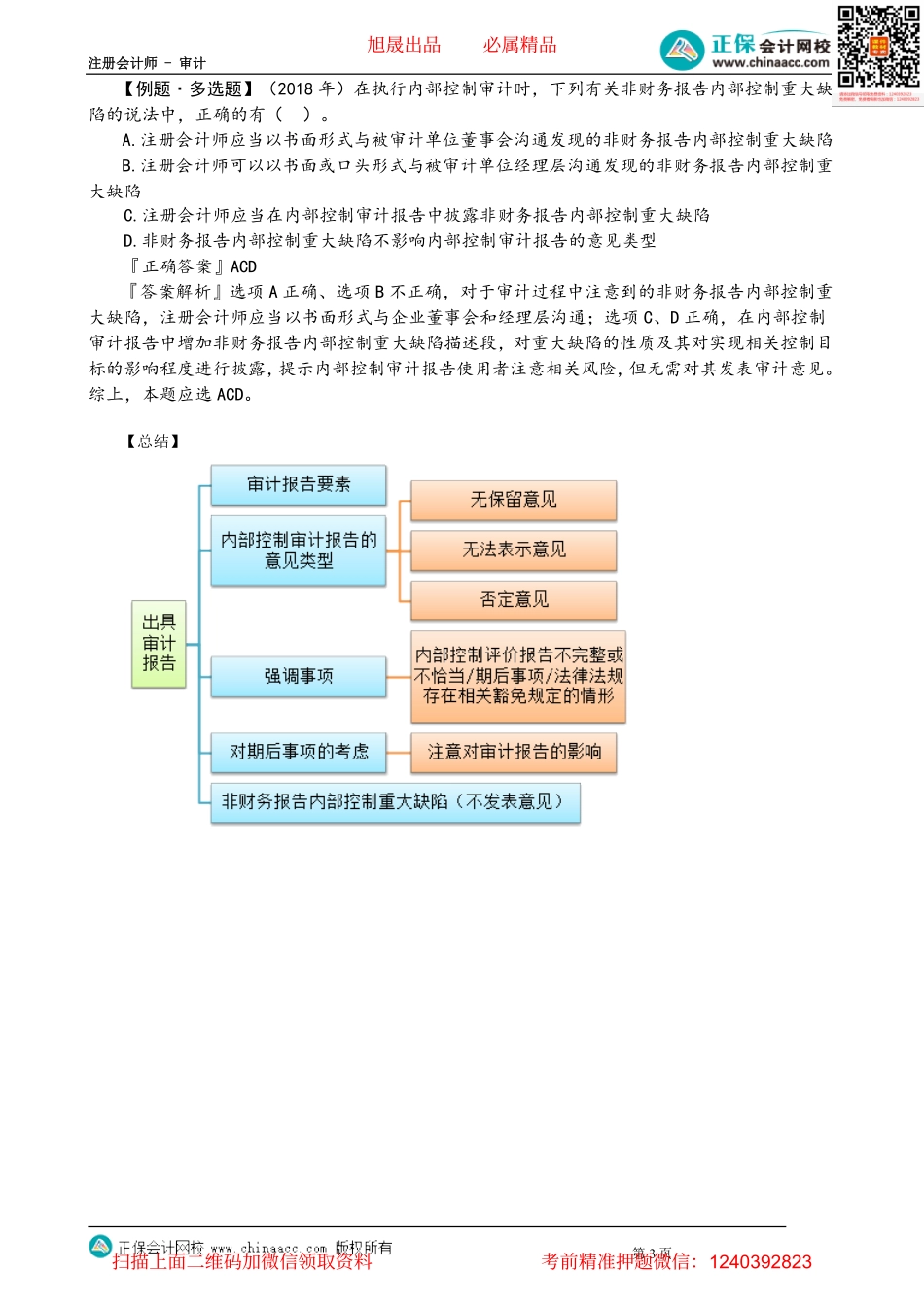

注册会计师-审计第12讲强调事项、期后事项、非财务报告内部控制重大缺陷三、强调事项★★★如果认为内部控制虽然不存在重大缺陷,但仍有一项或多项重大事项需要提请内部控制审计报告使用者注意,注册会计师应当在内部控制审计报告中增加强调事项段予以说明。注册会计师应当在强调事项段中指明,该段内容仅用于提醒内部控制审计报告使用者关注,并不影响对内部控制发表的审计意见。如果存在下列情况,注册会计师应当在内部控制审计报告中增加强调事项段:1.确定企业内部控制评价报告对要素的列报不完整或不恰当(本身不影响针对内部控制的审计意见)【提示】无保留意见:在内部控制审计报告的强调事项段中说明否定意见:在内部控制审计报告的意见部分指出2.知悉在基准日并不存在、但在期后期间发生的事项,且这类期后事项对内部控制有重大影响【链接】如果法律法规的相关豁免规定允许被审计单位不将某些实体纳入内部控制的评价范围,不构成审计范围受到限制【示例】带强调事项段的无保留意见内部控制审计报告【节选】五、强调事项我们提醒内部控制审计报告使用者关注,[描述强调事项的性质及其对内部控制的重大影响。]本段内容不影响已对财务报告内部控制发表的审计意见。【例题·多选题】(2020年)下列情形中,注册会计师应当在内部控制审计报告中增加强调事项段的有()。A.被审计单位的企业内部控制评价报告的要素的列报不完整B.被审计单位存在非财务报告内部控制重大缺陷C.注册会计师知悉在基准日并不存在、但在期后期间发生的事项,且这类期后事项对内部控制有重大影响D.上一年度存在的内部控制重大缺陷在本年度已得到整改『正确答案』AC『答案解析』选项B,被审计单位存在非财务报告内部控制重大缺陷,应在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段;选项D,上一年度存在的内部控制重大缺陷在本年度已得到整改,不需要添加强调事项段说明。四、对期后事项的考虑★★(2022新增)(一)实施的审计程序在基准日后至审计报告日前(以下简称期后期间),内部控制可能发生变化,或出现其他可能对内部控制产生重要影响的因素。注册会计师应当询问是否存在这类变化或因素,并获取被审计单位关于这类变化或因素的书面声明。注册会计师应当针对期后期间,询问并检查下列信息:1.在期后期间出具的内部审计报告或类似报告;2.其他注册会计师出具的涉及被审计单位内部控制缺陷的报告;3.监管机构发布的涉及被审计单位内部控制的报告;第1...