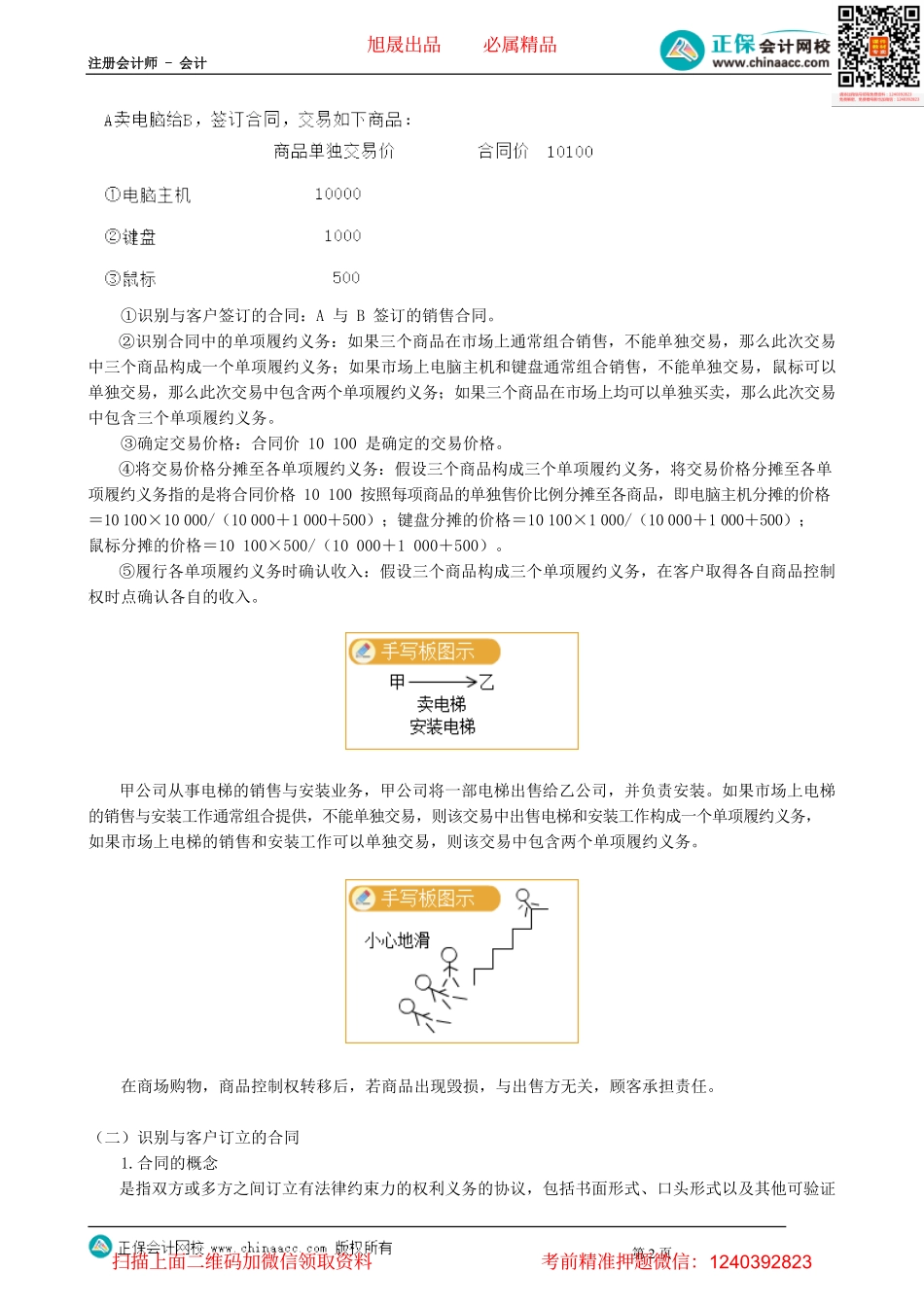

注册会计师-会计第1页第01讲收入确认的原则、前提条件以及合同合并一、本章概述(一)内容提要本章首先对收入确认和计量的五步法作了非常详细地理论及案例解析,继而对合同履约成本作了阐述,并对特定交易的会计处理作了案例说明,最后本章对营业利润的界定及营业外收入、营业外支出的范畴作了界定。(二)关键考点01收入的确认和计量原则02合同履约成本与合同取得成本的构成、摊销及减值03特定交易的会计处理04营业利润的界定二、知识点精讲知识点:收入的概念★收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。【备注】本章不包括如下业务:①出租资产的租金收益;②债权投资的利息收益;③股权投资的股利收益;④保险公司的保费收入;⑤以非存货交换非货币性资产的业务。知识点:收入的确认和计量★★★(一)收入确认和计量的五步法原则步骤内容本质第一步识别与客户订立的合同第二步识别合同中的单项履约义务收入确认第三步确定交易价格第四步将交易价格分摊至各单项履约义务收入计量第五步履行各单项履约义务时确认收入收入确认旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页①识别与客户签订的合同:A与B签订的销售合同。②识别合同中的单项履约义务:如果三个商品在市场上通常组合销售,不能单独交易,那么此次交易中三个商品构成一个单项履约义务;如果市场上电脑主机和键盘通常组合销售,不能单独交易,鼠标可以单独交易,那么此次交易中包含两个单项履约义务;如果三个商品在市场上均可以单独买卖,那么此次交易中包含三个单项履约义务。③确定交易价格:合同价10100是确定的交易价格。④将交易价格分摊至各单项履约义务:假设三个商品构成三个单项履约义务,将交易价格分摊至各单项履约义务指的是将合同价格10100按照每项商品的单独售价比例分摊至各商品,即电脑主机分摊的价格=10100×10000/(10000+1000+500);键盘分摊的价格=10100×1000/(10000+1000+500);鼠标分摊的价格=10100×500/(10000+1000+500)。⑤履行各单项履约义务时确认收入:假设三个商品构成三个单项履约义务,在客户取得各自商品控制权时点确认各自的收入。甲公司从事电梯的销售与安装业务,甲公司将一部电梯出售给乙公司,并负责安装。如果市场上电梯的销售与安装工作通常组合提供,不能单独交易,则该交易中出售电梯和安装工作构成一个单项履...