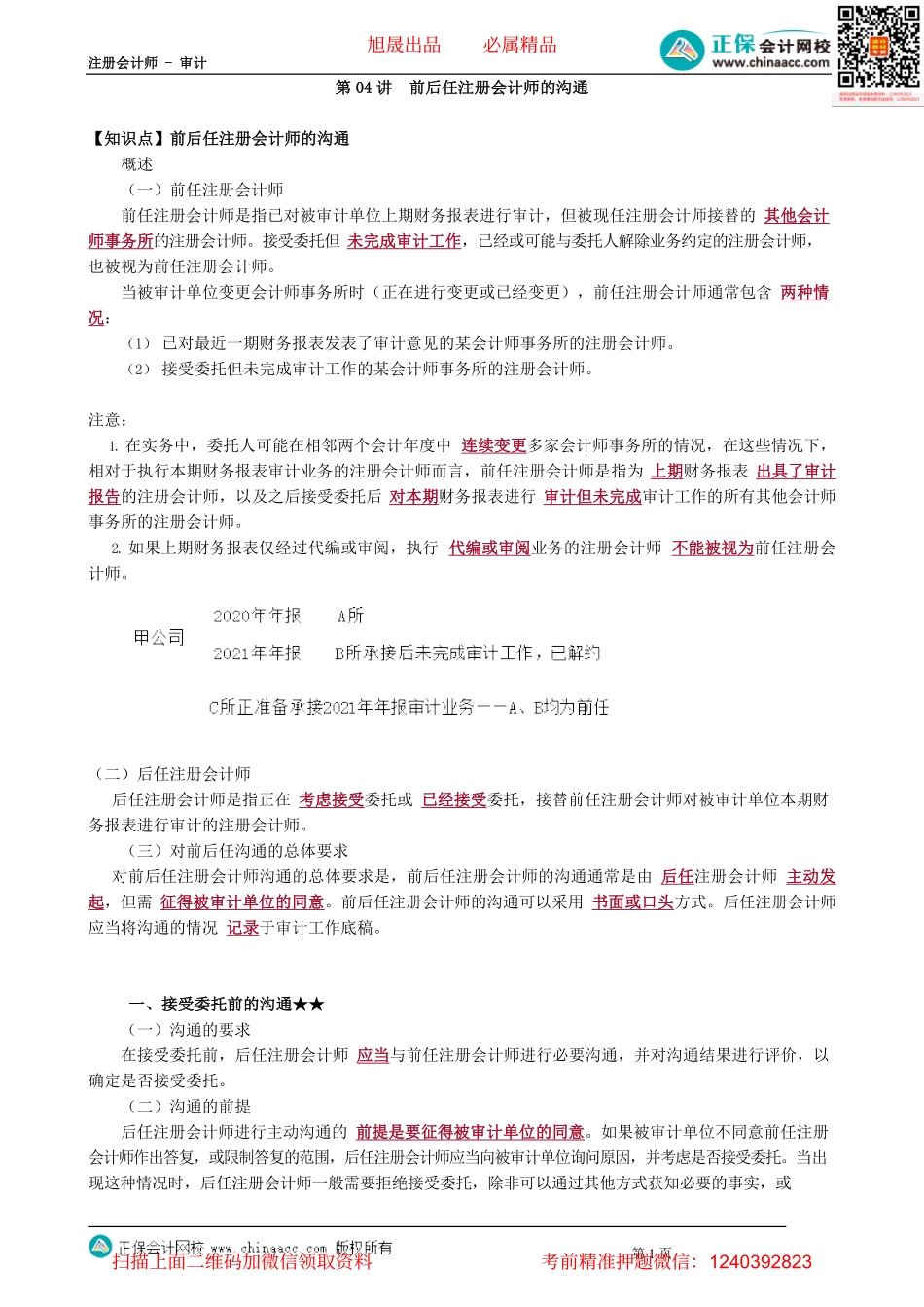

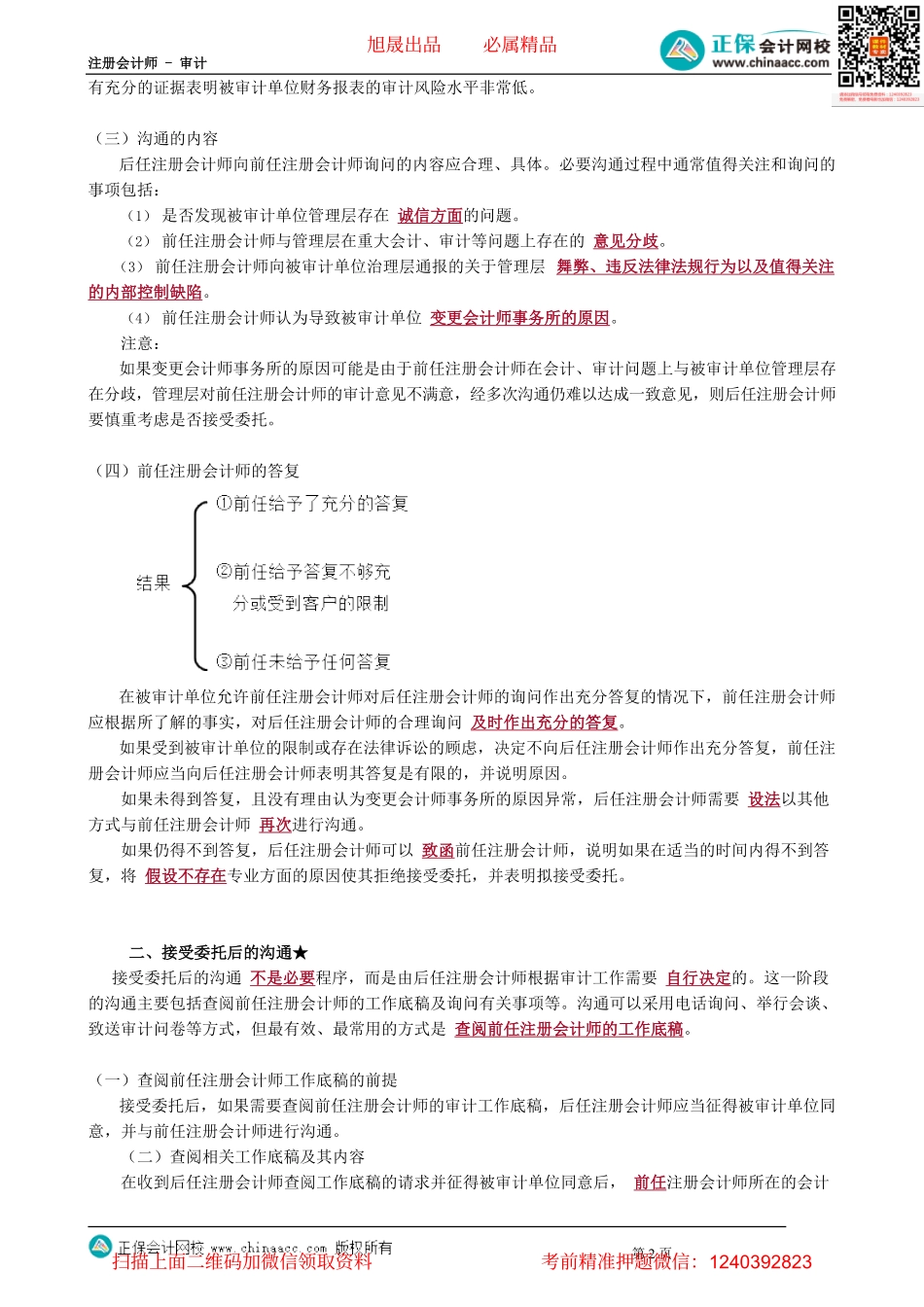

注册会计师-审计第1页第04讲前后任注册会计师的沟通【知识点】前后任注册会计师的沟通概述(一)前任注册会计师前任注册会计师是指已对被审计单位上期财务报表进行审计,但被现任注册会计师接替的其他会计师事务所的注册会计师。接受委托但未完成审计工作,已经或可能与委托人解除业务约定的注册会计师,也被视为前任注册会计师。当被审计单位变更会计师事务所时(正在进行变更或已经变更),前任注册会计师通常包含两种情况:(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。注意:1.在实务中,委托人可能在相邻两个会计年度中连续变更多家会计师事务所的情况,在这些情况下,相对于执行本期财务报表审计业务的注册会计师而言,前任注册会计师是指为上期财务报表出具了审计报告的注册会计师,以及之后接受委托后对本期财务报表进行审计但未完成审计工作的所有其他会计师事务所的注册会计师。2.如果上期财务报表仅经过代编或审阅,执行代编或审阅业务的注册会计师不能被视为前任注册会计师。(二)后任注册会计师后任注册会计师是指正在考虑接受委托或已经接受委托,接替前任注册会计师对被审计单位本期财务报表进行审计的注册会计师。(三)对前后任沟通的总体要求对前后任注册会计师沟通的总体要求是,前后任注册会计师的沟通通常是由后任注册会计师主动发起,但需征得被审计单位的同意。前后任注册会计师的沟通可以采用书面或口头方式。后任注册会计师应当将沟通的情况记录于审计工作底稿。一、接受委托前的沟通★★(一)沟通的要求在接受委托前,后任注册会计师应当与前任注册会计师进行必要沟通,并对沟通结果进行评价,以确定是否接受委托。(二)沟通的前提后任注册会计师进行主动沟通的前提是要征得被审计单位的同意。如果被审计单位不同意前任注册会计师作出答复,或限制答复的范围,后任注册会计师应当向被审计单位询问原因,并考虑是否接受委托。当出现这种情况时,后任注册会计师一般需要拒绝接受委托,除非可以通过其他方式获知必要的事实,或旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页有充分的证据表明被审计单位财务报表的审计风险水平非常低。(三)沟通的内容后任注册会计师向前任注册会计师询问的内容应合理、具体。必要沟通过程中通常值得关注和询问的事项包括:(1)是否发现被审计...