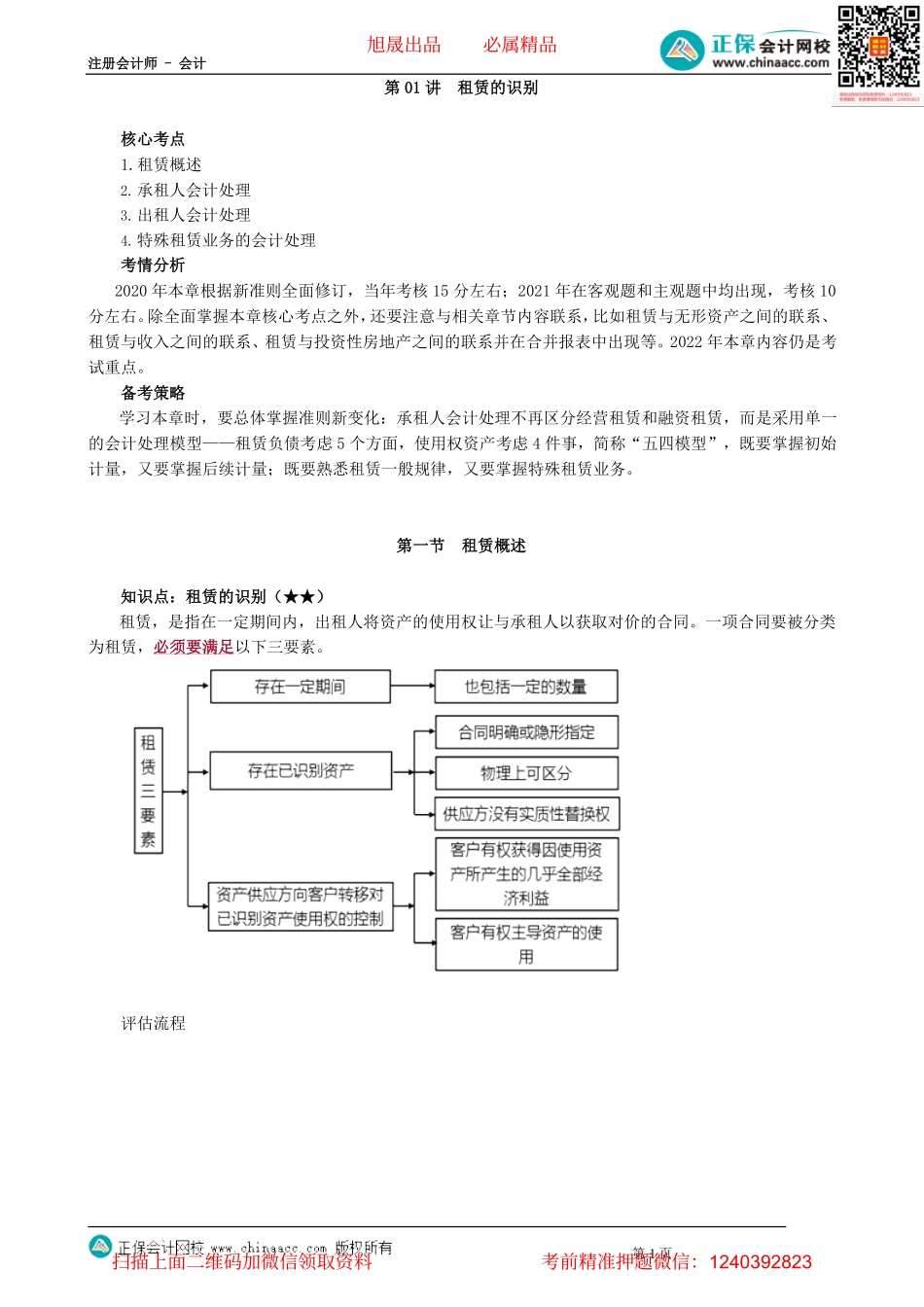

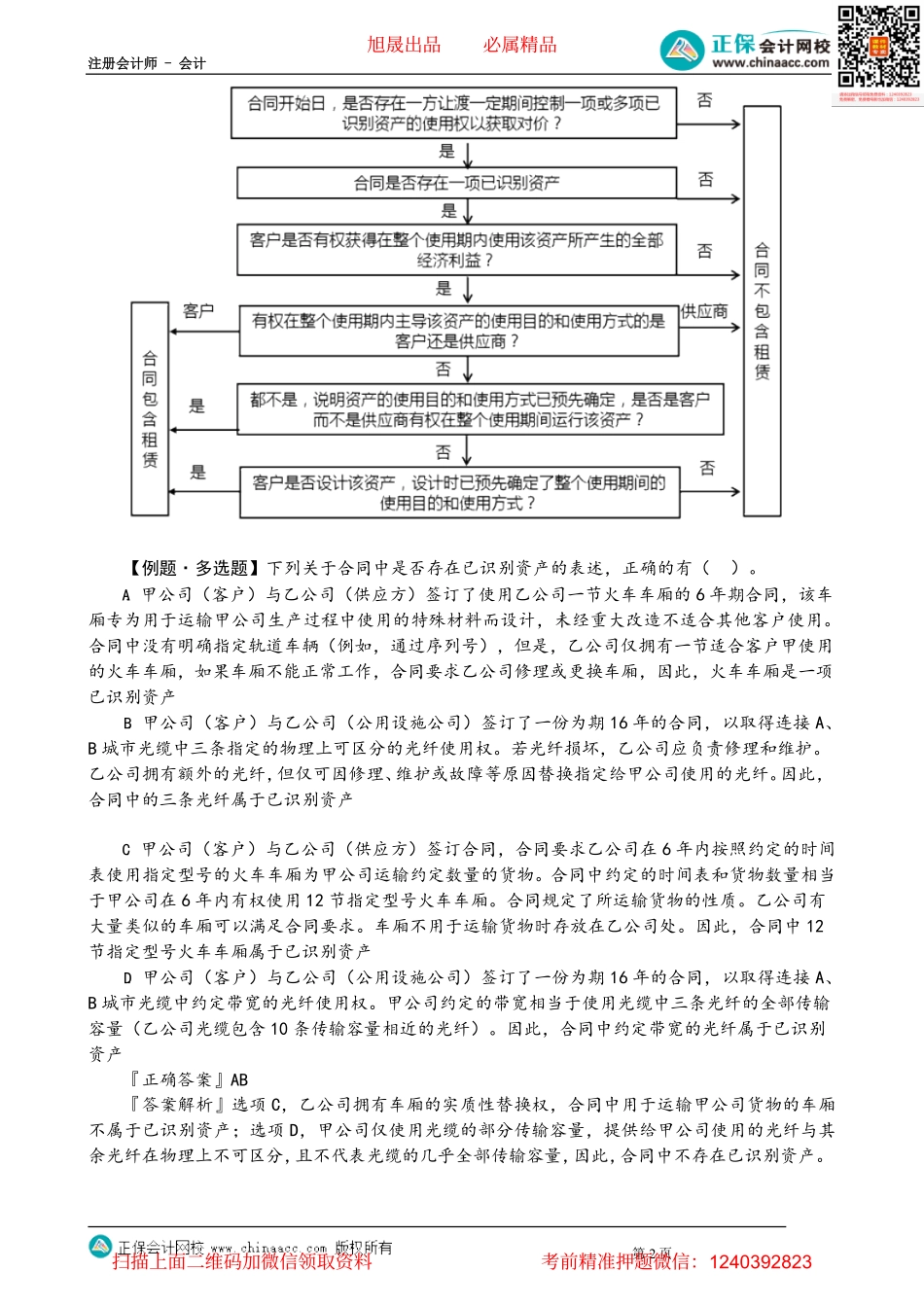

注册会计师-会计第01讲租赁的识别核心考点1.租赁概述2.承租人会计处理3.出租人会计处理4.特殊租赁业务的会计处理考情分析2020年本章根据新准则全面修订,当年考核15分左右;2021年在客观题和主观题中均出现,考核10分左右。除全面掌握本章核心考点之外,还要注意与相关章节内容联系,比如租赁与无形资产之间的联系、租赁与收入之间的联系、租赁与投资性房地产之间的联系并在合并报表中出现等。2022年本章内容仍是考试重点。备考策略学习本章时,要总体掌握准则新变化:承租人会计处理不再区分经营租赁和融资租赁,而是采用单一的会计处理模型——租赁负债考虑5个方面,使用权资产考虑4件事,简称“五四模型”,既要掌握初始计量,又要掌握后续计量;既要熟悉租赁一般规律,又要掌握特殊租赁业务。第一节租赁概述知识点:租赁的识别(★★)租赁,是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。一项合同要被分类为租赁,必须要满足以下三要素。评估流程第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计【例题·多选题】下列关于合同中是否存在已识别资产的表述,正确的有()。A.甲公司(客户)与乙公司(供应方)签订了使用乙公司一节火车车厢的6年期合同,该车厢专为用于运输甲公司生产过程中使用的特殊材料而设计,未经重大改造不适合其他客户使用。合同中没有明确指定轨道车辆(例如,通过序列号),但是,乙公司仅拥有一节适合客户甲使用的火车车厢,如果车厢不能正常工作,合同要求乙公司修理或更换车厢,因此,火车车厢是一项已识别资产B.甲公司(客户)与乙公司(公用设施公司)签订了一份为期16年的合同,以取得连接A、B城市光缆中三条指定的物理上可区分的光纤使用权。若光纤损坏,乙公司应负责修理和维护。乙公司拥有额外的光纤,但仅可因修理、维护或故障等原因替换指定给甲公司使用的光纤。因此,合同中的三条光纤属于已识别资产C.甲公司(客户)与乙公司(供应方)签订合同,合同要求乙公司在6年内按照约定的时间表使用指定型号的火车车厢为甲公司运输约定数量的货物。合同中约定的时间表和货物数量相当于甲公司在6年内有权使用12节指定型号火车车厢。合同规定了所运输货物的性质。乙公司有大量类似的车厢可以满足合同要求。车厢不用于运输货物时存放在乙公司处。因此,合同中12节指定型号火车车厢属于已识别资产D.甲公司(客户)与乙公司(公用设施公司)签订...