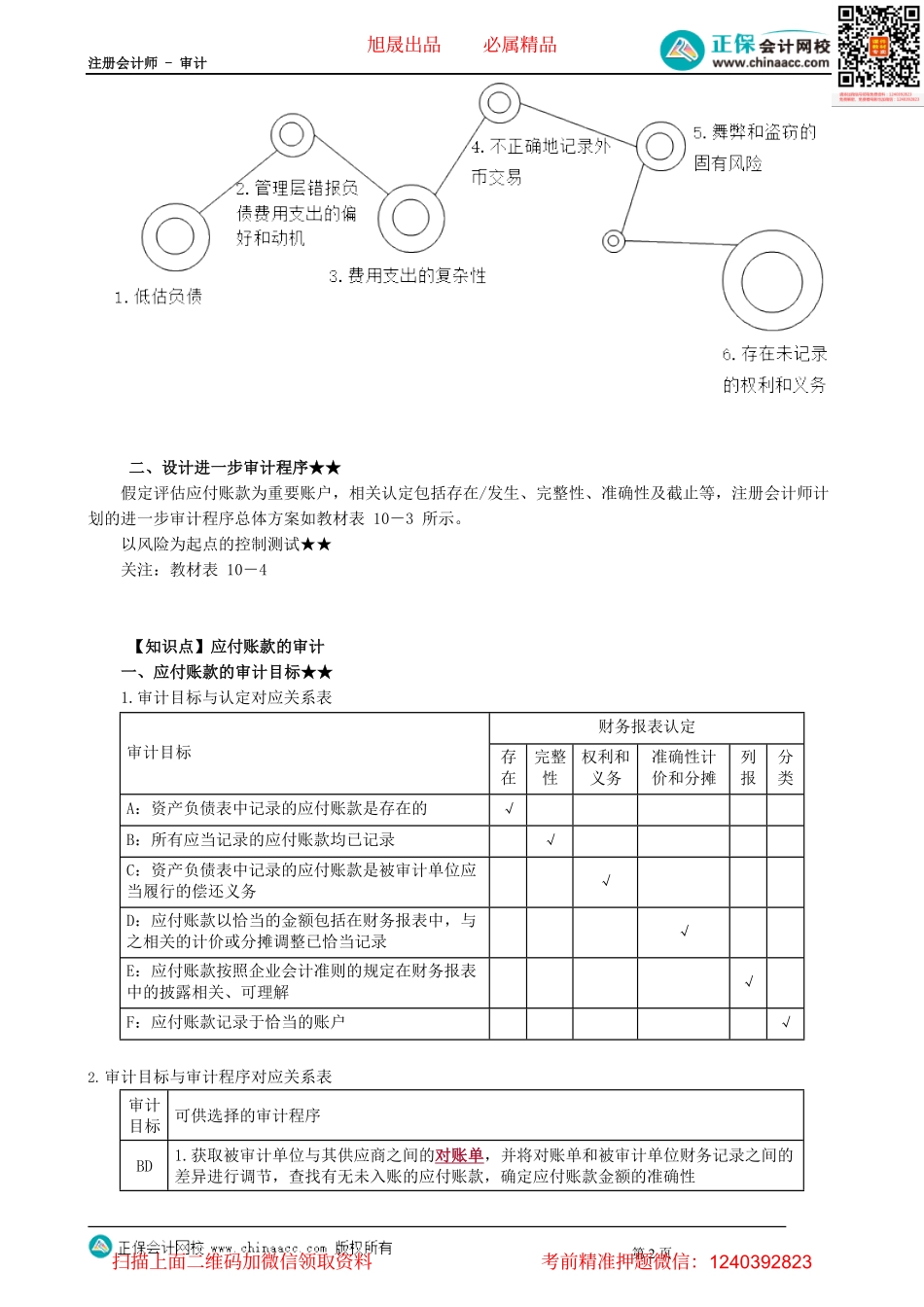

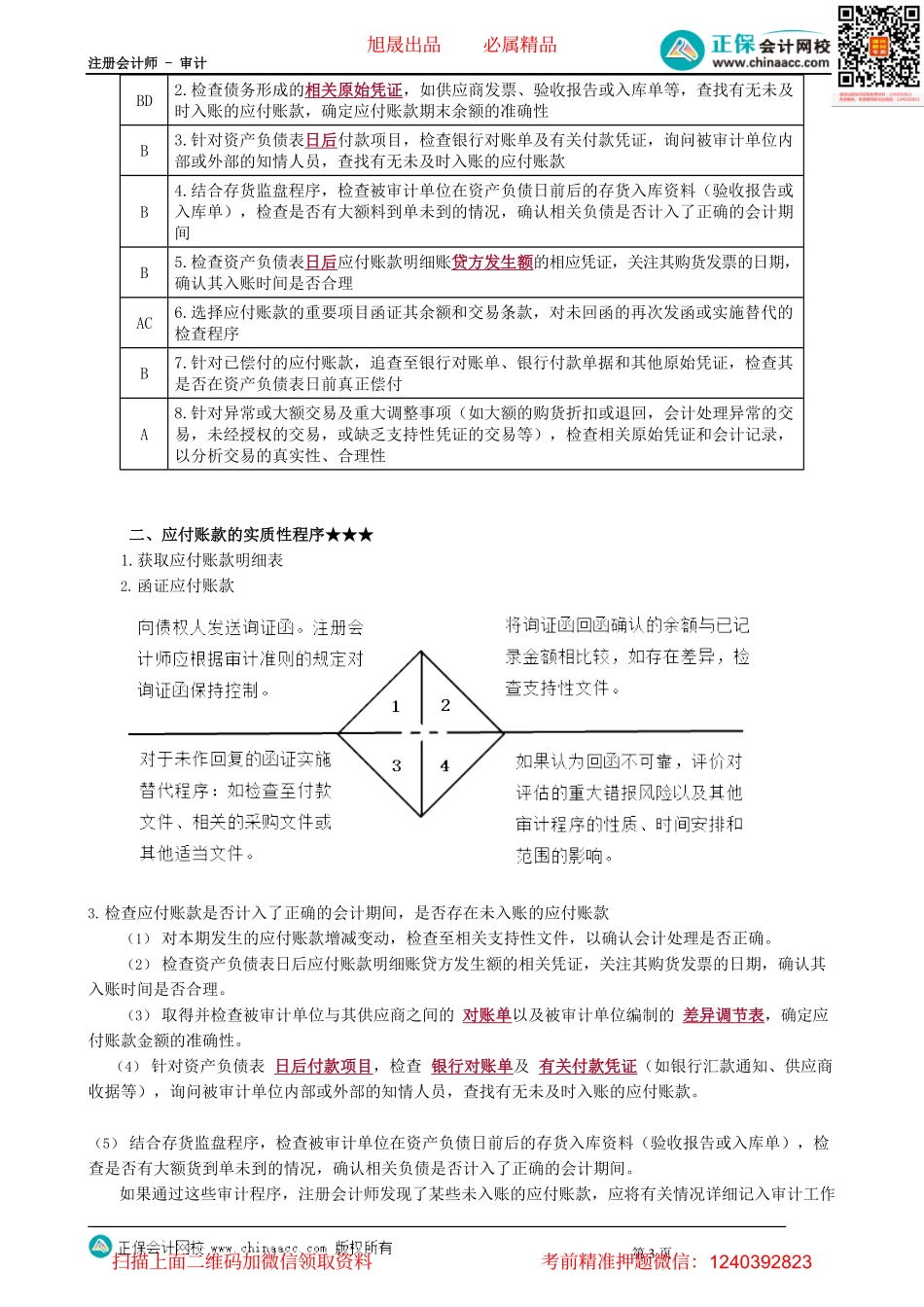

注册会计师-审计第1页第01讲采购与付款循环的审计目录:●考情分析●学习要求●主要知识点讲解考情分析本章属于比较重要的内容,在考试中可以考查各种题型,近年在考试中考查过简答题;如,应付账款审计程序;采购与付款循环的内部控制等。今年考生应关注客观题及主观题涉及的本章知识点,主要包括采购与付款循环的内部控制、控制测试及应付账款的实质性程序。具体要求如下:①采购与付款循环的内部控制及其控制测试;②采购与付款循环的重大错报风险;③应付账款的实质性程序。【知识点】采购与付款循环业务活动和内部控制一、采购与付款循环涉及的主要单据与会计记录★常见的采购与付款循环所涉及的主要单据与会计记录包括:采购计划、供应商清单、请购单、订购单、验收及入库单、卖方发票、转账凭证、付款凭证、供应商对账单等。二、主要业务活动和相关内部控制★★(一)制定采购计划(二)供应商认证及信息维护(三)请购商品和服务(四)编制订购单(五)验收商品(六)储存商品(七)确认和记录采购交易与负债(八)办理付款(九)记录现金、银行存款支出【知识点】采购与付款循环的重大错报风险一、存在的重大错报风险★旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页二、设计进一步审计程序★★假定评估应付账款为重要账户,相关认定包括存在/发生、完整性、准确性及截止等,注册会计师计划的进一步审计程序总体方案如教材表10-3所示。以风险为起点的控制测试★★关注:教材表10-4【知识点】应付账款的审计一、应付账款的审计目标★★1.审计目标与认定对应关系表财务报表认定审计目标存在完整性权利和义务准确性计价和分摊列报分类A:资产负债表中记录的应付账款是存在的√B:所有应当记录的应付账款均已记录√C:资产负债表中记录的应付账款是被审计单位应当履行的偿还义务√D:应付账款以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录√E:应付账款按照企业会计准则的规定在财务报表中的披露相关、可理解√F:应付账款记录于恰当的账户√2.审计目标与审计程序对应关系表审计目标可供选择的审计程序BD1.获取被审计单位与其供应商之间的对账单,并将对账单和被审计单位财务记录之间的差异进行调节,查找有无未入账的应付账款,确定应付账款金额的准确性旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第3页BD2.检查债务...