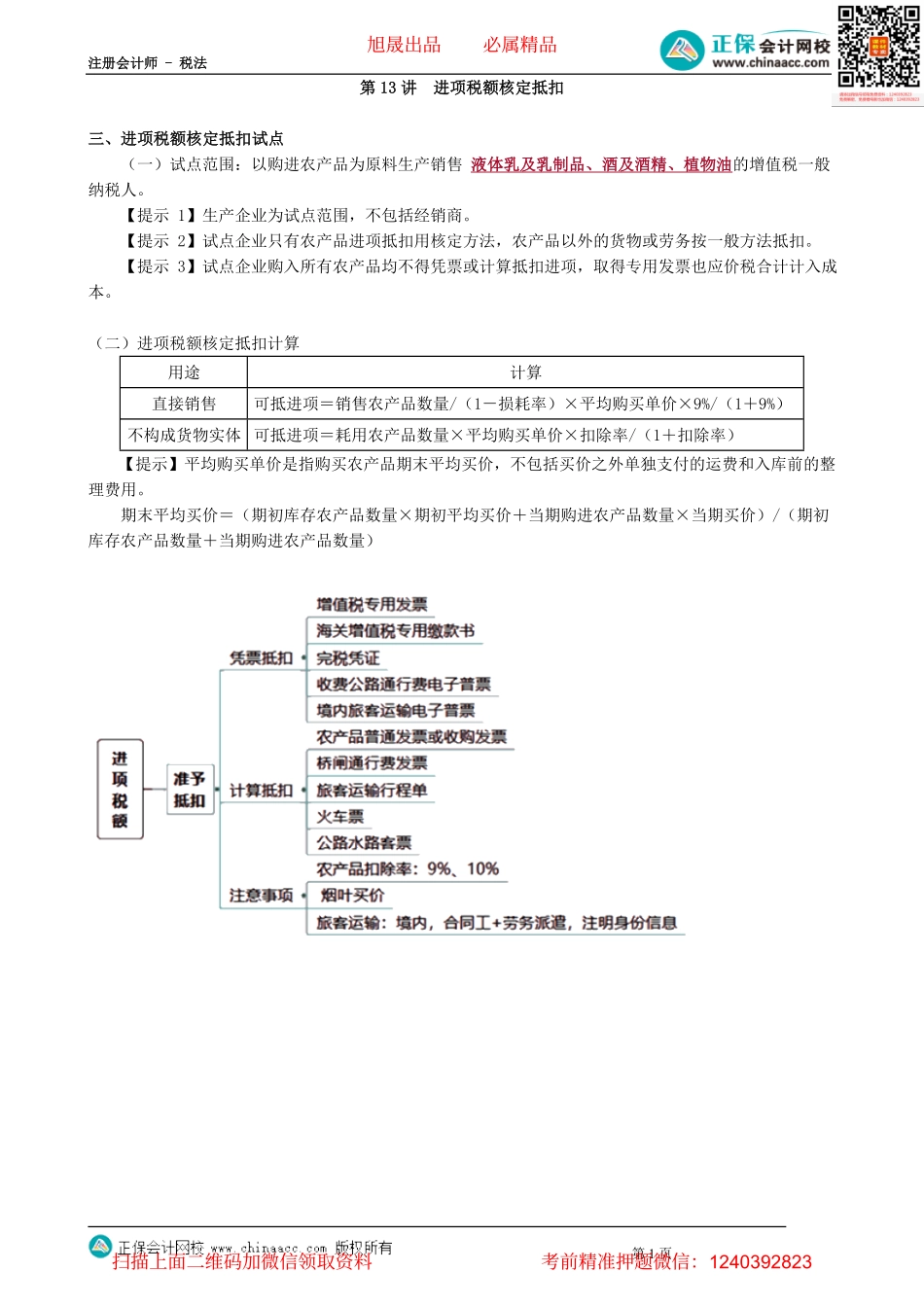

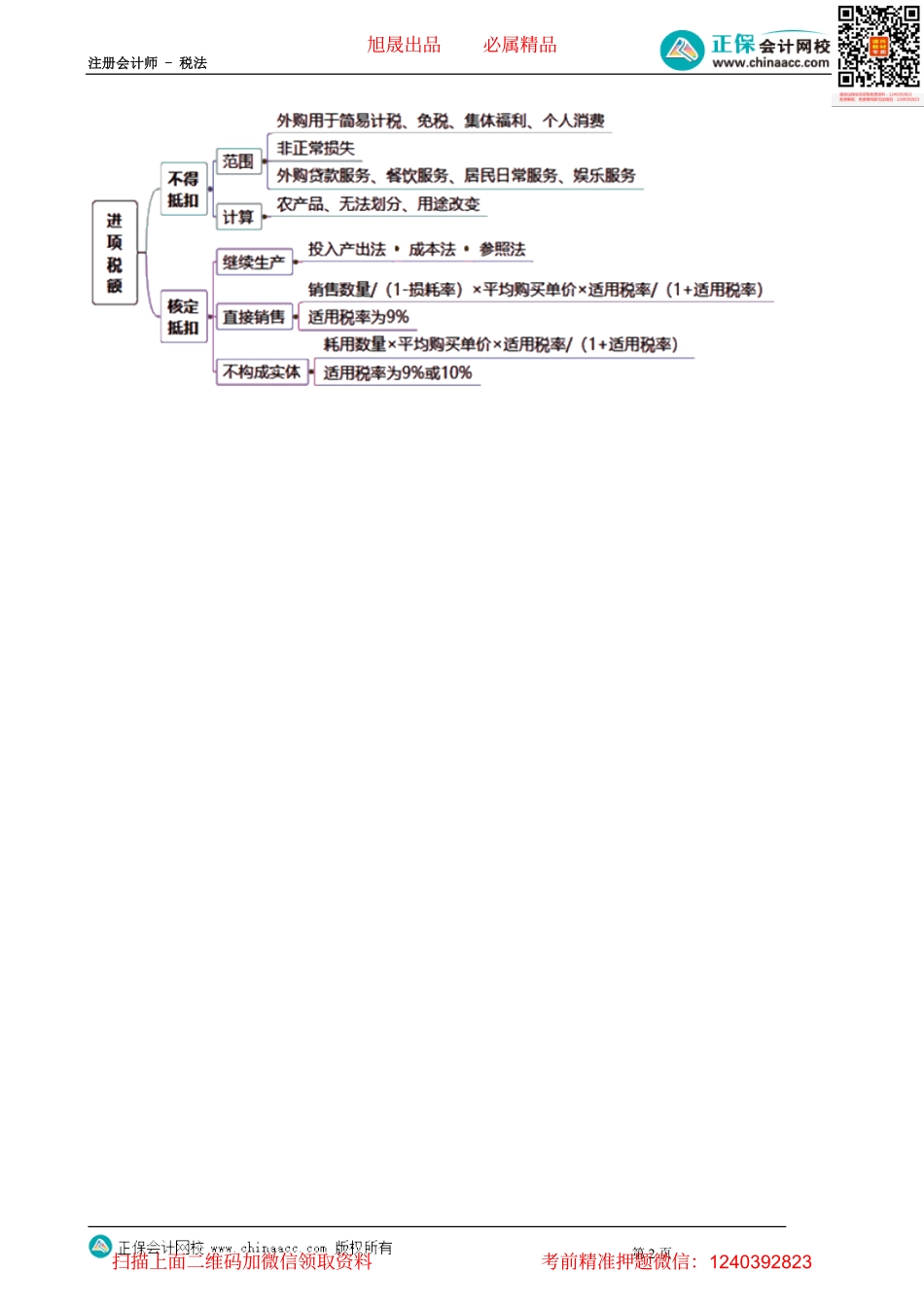

注册会计师-税法第1页第13讲进项税额核定抵扣三、进项税额核定抵扣试点(一)试点范围:以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人。【提示1】生产企业为试点范围,不包括经销商。【提示2】试点企业只有农产品进项抵扣用核定方法,农产品以外的货物或劳务按一般方法抵扣。【提示3】试点企业购入所有农产品均不得凭票或计算抵扣进项,取得专用发票也应价税合计计入成本。(二)进项税额核定抵扣计算用途计算直接销售可抵进项=销售农产品数量/(1-损耗率)×平均购买单价×9%/(1+9%)不构成货物实体可抵进项=耗用农产品数量×平均购买单价×扣除率/(1+扣除率)【提示】平均购买单价是指购买农产品期末平均买价,不包括买价之外单独支付的运费和入库前的整理费用。期末平均买价=(期初库存农产品数量×期初平均买价+当期购进农产品数量×当期买价)/(期初库存农产品数量+当期购进农产品数量)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823