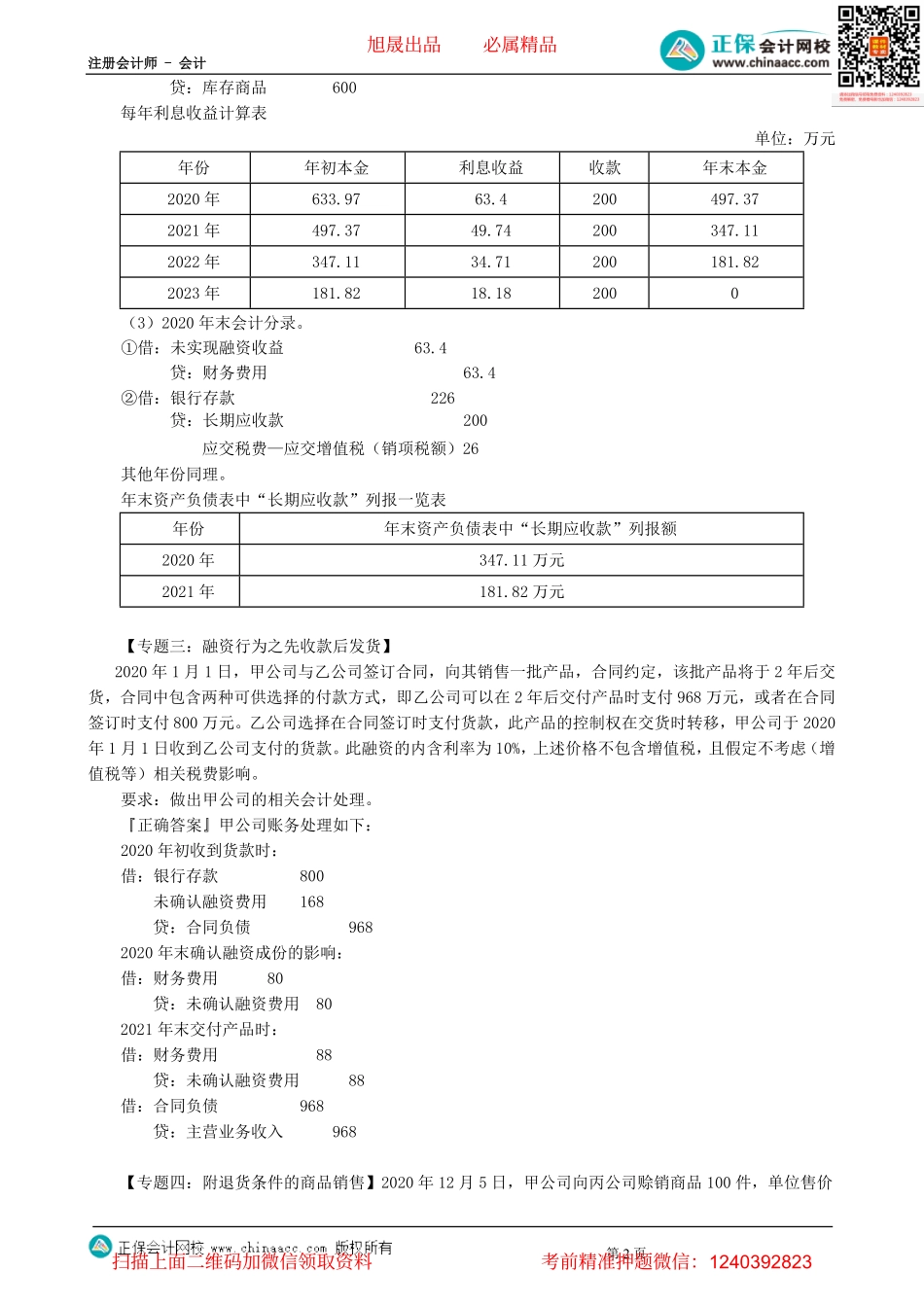

注册会计师-会计第1页第07讲收入专题(一)(四)收入专题【例题1·母题之收入】甲公司为增值税一般纳税人,适用增值税税率为13%,期初无留抵增值税税额,适用的企业所得税税率为25%。甲公司发生如下经济业务:【专题一:售后回购】2020年1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为80万元,增值税专用发票上注明销售价格为100万元,增值税额为13万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为120万元,另需支付增值税15.6万元。货款已实际收付,不考虑其他相关税费。要求:做出甲公司的相关会计处理。『正确答案』①1月1日发出商品时:借:发出商品80贷:库存商品80借:银行存款113贷:其他应付款100应交税费—应交增值税(销项税额)13②1月-5月每月计提利息费用:借:财务费用4贷:其他应付款4③5月回购商品时:借:库存商品80贷:发出商品80借:其他应付款120应交税费—应交增值税(进项税额)15.6贷:银行存款...............................................135.6【拓展】①如果回购价为80万元,则界定为出租行为,收取租金20万元;②如果回购价按照市场价格确定的,则不可以定义为售后回购,即售后回购的回购价必须是提前确定好的固定价格;③其他应付款发生的差异通常界定为可抵扣差异。【专题二:融资行为之分期收款销售商品】甲公司2020年初销售商品给乙公司,商品成本600万元,售价1000万元,交易当天结付200万元,后续款项于四年内、每年末、等额结清。该批商品的现销价格为833.97万元(等于按市场利率10%将上述收款额折现所得的现值)。税法规定于每年结款日开出增值税发票,增值税率为13%。[(P/A,10%,4)=3.1699]要求:做出甲公司的相关会计处理。『正确答案』(1)2020年初实现销售收入时:①借:银行存款226长期应收款800贷:主营业务收入.......................................833.97未实现融资收益...................................166.03应交税费—应交增值税(销项税额)26②借:主营业务成本600旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页贷:库存商品600每年利息收益计算表单位:万元年份年初本金利息收益收款年末本金2020年633.9763.4200497.372021年497.3749.74200347.112022年347.1134.71200181.822023年181.8218.182000(3)2020年末会计分录。①借:未实现融资收益63.4贷:财务费用63.4②借:银...