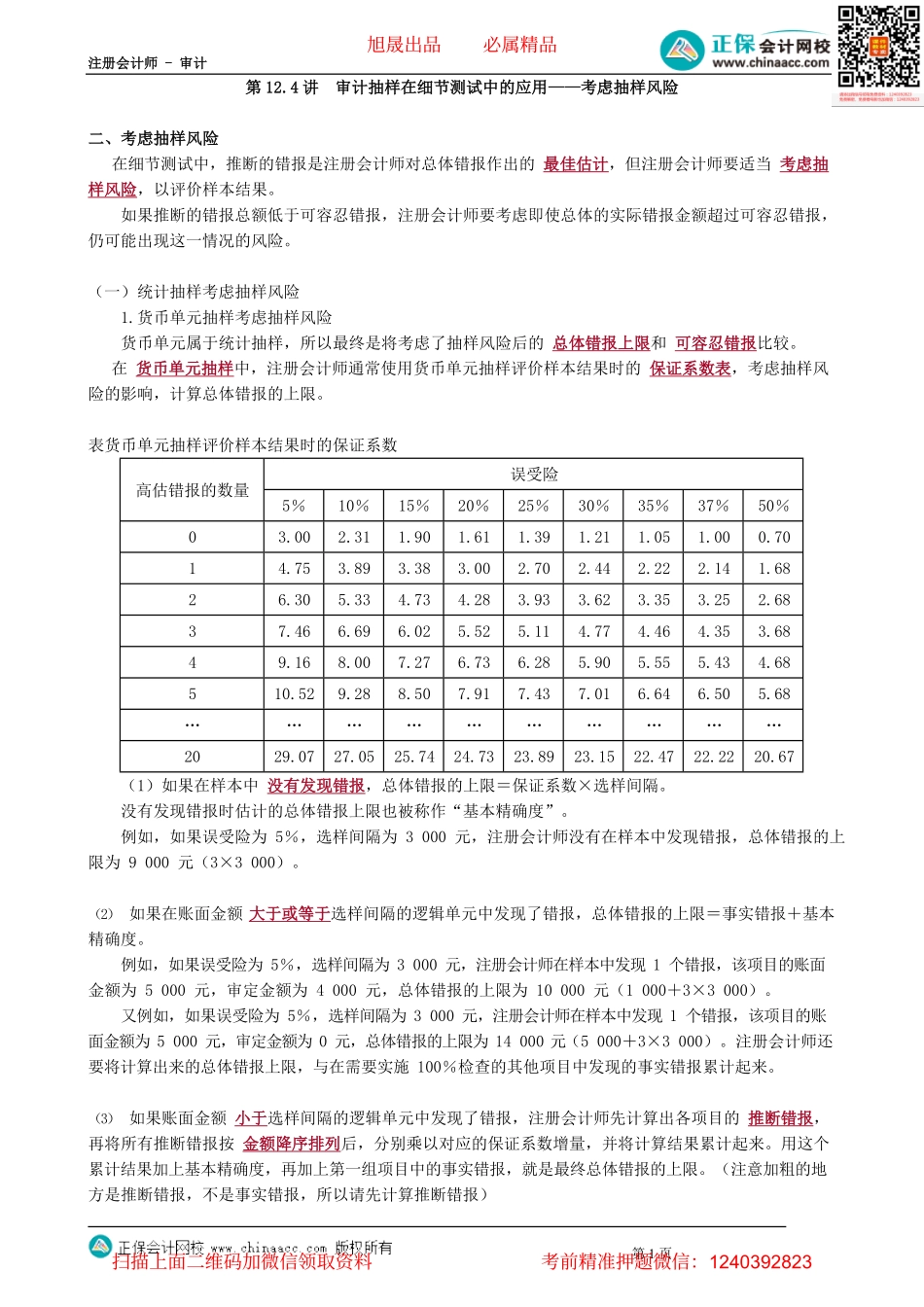

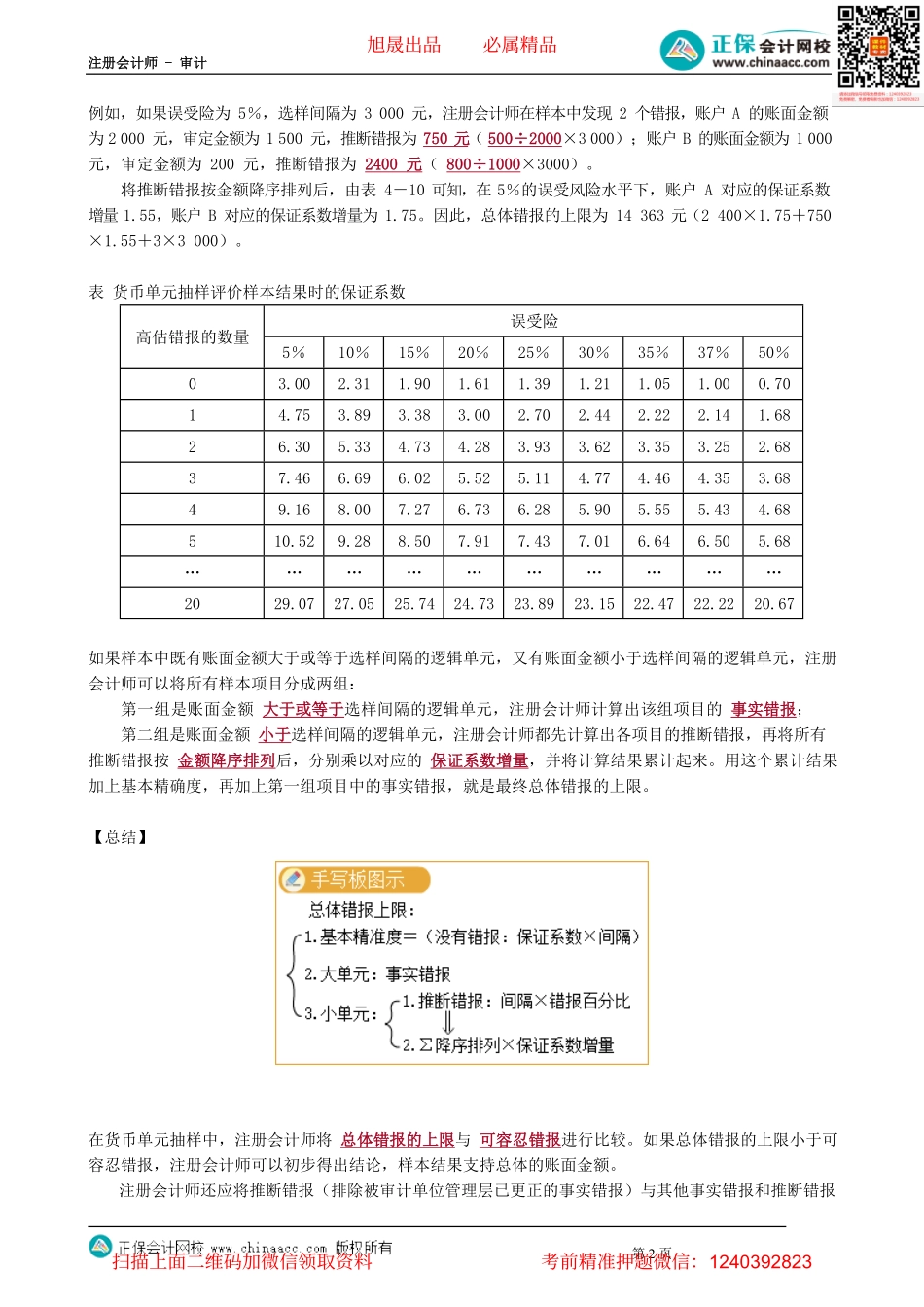

注册会计师-审计第1页第12.4讲审计抽样在细节测试中的应用——考虑抽样风险二、考虑抽样风险在细节测试中,推断的错报是注册会计师对总体错报作出的最佳估计,但注册会计师要适当考虑抽样风险,以评价样本结果。如果推断的错报总额低于可容忍错报,注册会计师要考虑即使总体的实际错报金额超过可容忍错报,仍可能出现这一情况的风险。(一)统计抽样考虑抽样风险1.货币单元抽样考虑抽样风险货币单元属于统计抽样,所以最终是将考虑了抽样风险后的总体错报上限和可容忍错报比较。在货币单元抽样中,注册会计师通常使用货币单元抽样评价样本结果时的保证系数表,考虑抽样风险的影响,计算总体错报的上限。表货币单元抽样评价样本结果时的保证系数误受险高估错报的数量5%10%15%20%25%30%35%37%50%03.002.311.901.611.391.211.051.000.7014.753.893.383.002.702.442.222.141.6826.305.334.734.283.933.623.353.252.6837.466.696.025.525.114.774.464.353.6849.168.007.276.736.285.905.555.434.68510.529.288.507.917.437.016.646.505.68…………………………2029.0727.0525.7424.7323.8923.1522.4722.2220.67(1)如果在样本中没有发现错报,总体错报的上限=保证系数×选样间隔。没有发现错报时估计的总体错报上限也被称作“基本精确度”。例如,如果误受险为5%,选样间隔为3000元,注册会计师没有在样本中发现错报,总体错报的上限为9000元(3×3000)。(2)如果在账面金额大于或等于选样间隔的逻辑单元中发现了错报,总体错报的上限=事实错报+基本精确度。例如,如果误受险为5%,选样间隔为3000元,注册会计师在样本中发现1个错报,该项目的账面金额为5000元,审定金额为4000元,总体错报的上限为10000元(1000+3×3000)。又例如,如果误受险为5%,选样间隔为3000元,注册会计师在样本中发现1个错报,该项目的账面金额为5000元,审定金额为0元,总体错报的上限为14000元(5000+3×3000)。注册会计师还要将计算出来的总体错报上限,与在需要实施100%检查的其他项目中发现的事实错报累计起来。(3)如果账面金额小于选样间隔的逻辑单元中发现了错报,注册会计师先计算出各项目的推断错报,再将所有推断错报按金额降序排列后,分别乘以对应的保证系数增量,并将计算结果累计起来。用这个累计结果加上基本精确度,再加上第一组项目中的事实错报,就是最终总体错报的上限。(注意加粗的地方是推断错报,不是事实错报,所以请先计算...