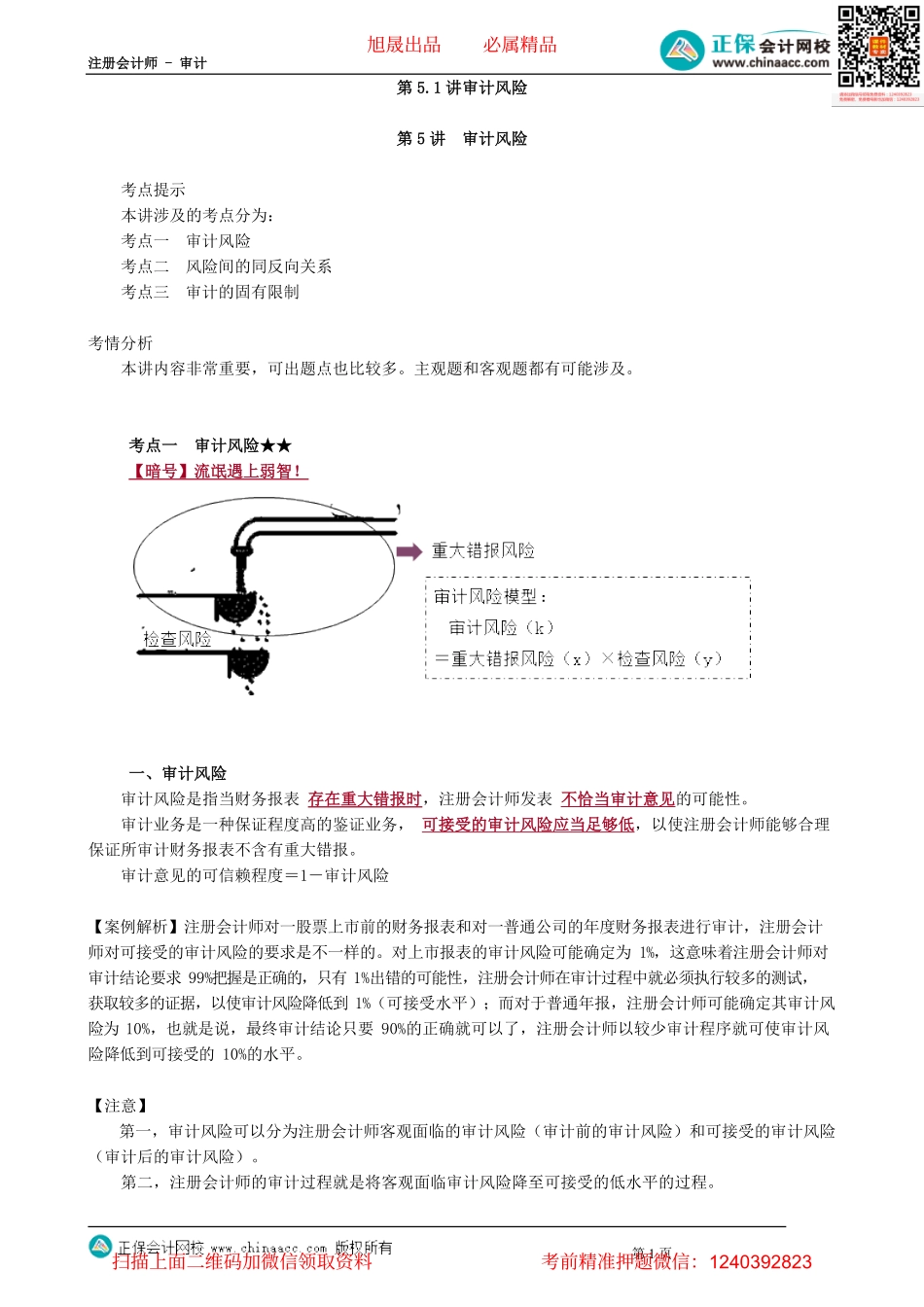

注册会计师-审计第1页第5.1讲审计风险第5讲审计风险考点提示本讲涉及的考点分为:考点一审计风险考点二风险间的同反向关系考点三审计的固有限制考情分析本讲内容非常重要,可出题点也比较多。主观题和客观题都有可能涉及。考点一审计风险★★【暗号】流氓遇上弱智!一、审计风险审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性。审计业务是一种保证程度高的鉴证业务,可接受的审计风险应当足够低,以使注册会计师能够合理保证所审计财务报表不含有重大错报。审计意见的可信赖程度=1-审计风险【案例解析】注册会计师对一股票上市前的财务报表和对一普通公司的年度财务报表进行审计,注册会计师对可接受的审计风险的要求是不一样的。对上市报表的审计风险可能确定为1%,这意味着注册会计师对审计结论要求99%把握是正确的,只有1%出错的可能性,注册会计师在审计过程中就必须执行较多的测试,获取较多的证据,以使审计风险降低到1%(可接受水平);而对于普通年报,注册会计师可能确定其审计风险为10%,也就是说,最终审计结论只要90%的正确就可以了,注册会计师以较少审计程序就可使审计风险降低到可接受的10%的水平。【注意】第一,审计风险可以分为注册会计师客观面临的审计风险(审计前的审计风险)和可接受的审计风险(审计后的审计风险)。第二,注册会计师的审计过程就是将客观面临审计风险降至可接受的低水平的过程。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页第三,可接受的审计风险的确定,需要考虑会计师事务所对审计风险的态度、审计失败对会计师事务所可能造成损失的大小等因素。第四,审计业务是一种保证程度高的鉴证业务,可接受的审计风险应当足够低,以使注册会计师能够合理保证所审计财务报表不含有重大错报。二、重大错报风险1.定义重大错报风险是指财务报表在审计前存在重大错报的可能性。【理解要点】(1)重大错报风险与被审计单位的风险相关,且独立存在于财务报表的审计。(2)重大错报风险只能评估,不能改变。【暗号】仓央嘉措!你见或者不见,我就在那里,不悲不喜;你念或者不念,情就在那里,不来不去;你爱或者不爱,爱就在那里,不增不减。你审或者不审,重大错报风险就在那里,不增不减。2.类别重大错报风险包含财务报表层次和认定层次两个层次。(1)财务报表层次的重大错报风险含义:与财务报表整体存在广泛联系,可能影响多...