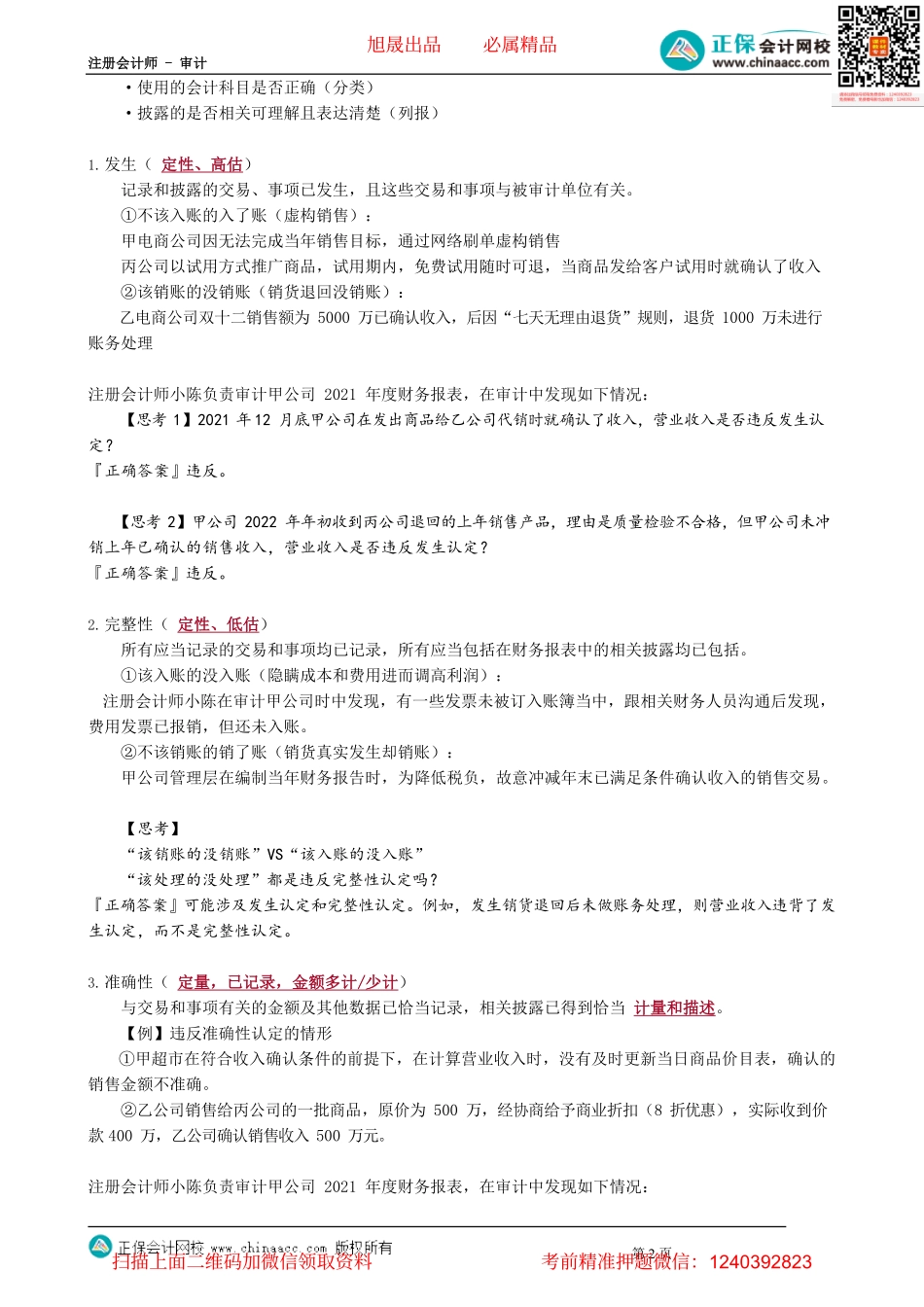

注册会计师-审计第1页第04讲审计总体目标、各类交易、事项及相关披露的认定第三节审计目标一、审计的总体目标发表审计意见:对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见。出具审计报告:按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。在注册会计师的总体目标下,注册会计师需要运用审计准则规定的目标以评价是否已获取充分、适当的审计证据。如果根据评价的结果认为没有获取充分、适当的审计证据,那么注册会计师可以采取下列一项或多项措施:(1)评价通过遵守其他审计准则是否已经获取或将会获取进一步的相关审计证据;(2)在执行一项或多项审计准则的要求时,扩大审计工作的范围;(3)实施注册会计师根据具体情况认为必要的其他程序。【例题·多选题】关于注册会计师执行财务报表审计工作的总体目标,下列说法中,正确的有()。A.对财务报表整体是否不存在重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见B.对被审计单位的持续经营能力提供合理保证C.对被审计单位内部控制是否存在值得关注的缺陷提供合理保证D.按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通『正确答案』AD『答案解析』选项BC,保持持续经营能力、设计、实施、维护内部控制是管理层的责任。二、认定★【结合实务考主观题】认定,是指管理层在财务报表中作出的明确或隐含的表达,注册会计师将其用于考虑可能发生的不同类型的潜在错报。(一)关于所审计期间各类交易、事项及相关披露的认定·销售业务是否真实发生(发生)·该入账是否已入账(完整性)·记录的具体金额是否正确(准确性)·归属的会计期间是否恰当(截止)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页·使用的会计科目是否正确(分类)·披露的是否相关可理解且表达清楚(列报)1.发生(定性、高估)记录和披露的交易、事项已发生,且这些交易和事项与被审计单位有关。①不该入账的入了账(虚构销售):甲电商公司因无法完成当年销售目标,通过网络刷单虚构销售丙公司以试用方式推广商品,试用期内,免费试用随时可退,当商品发给客户试用时就确认了收入②该销账的没销账(销货退回没销账):...