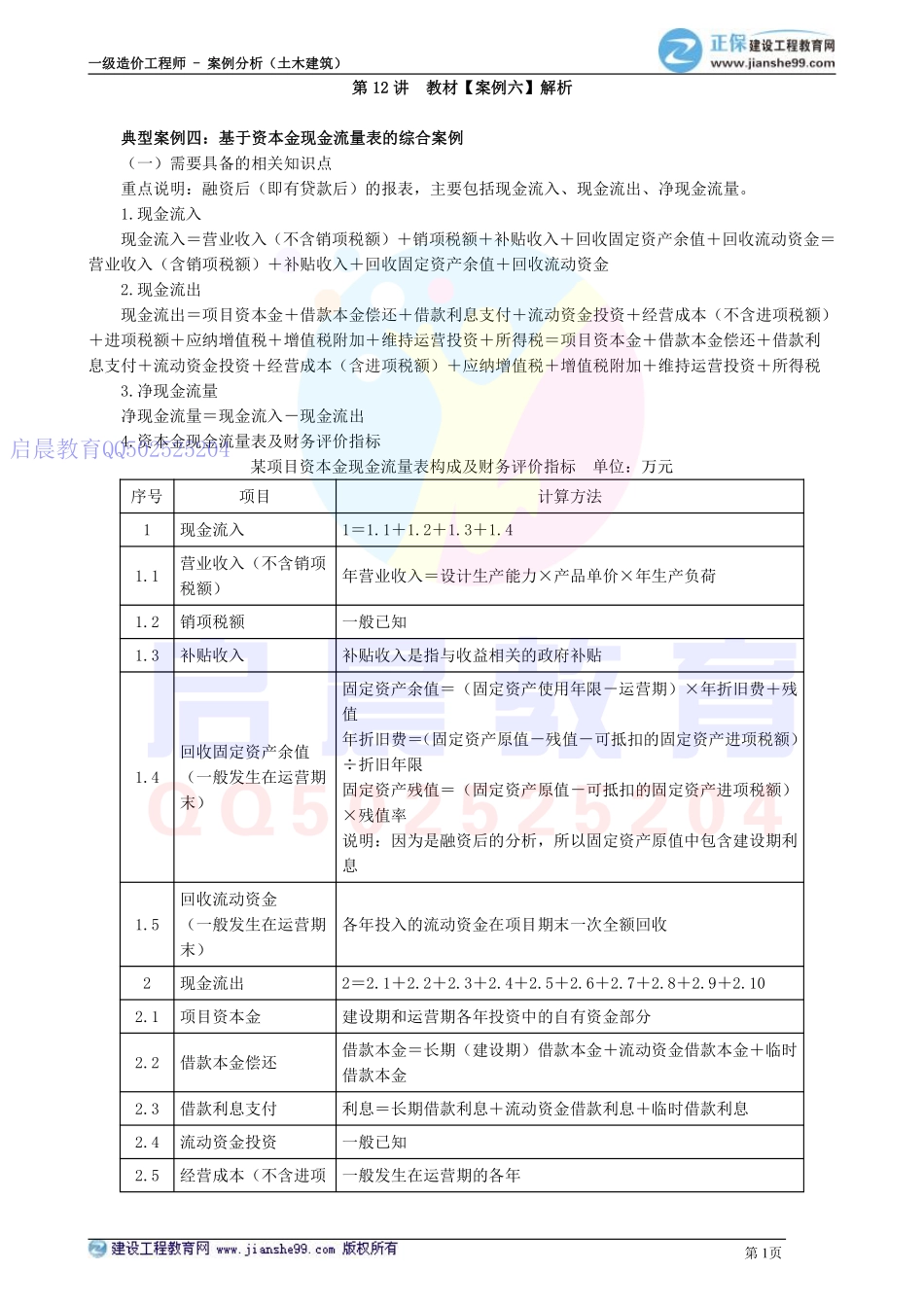

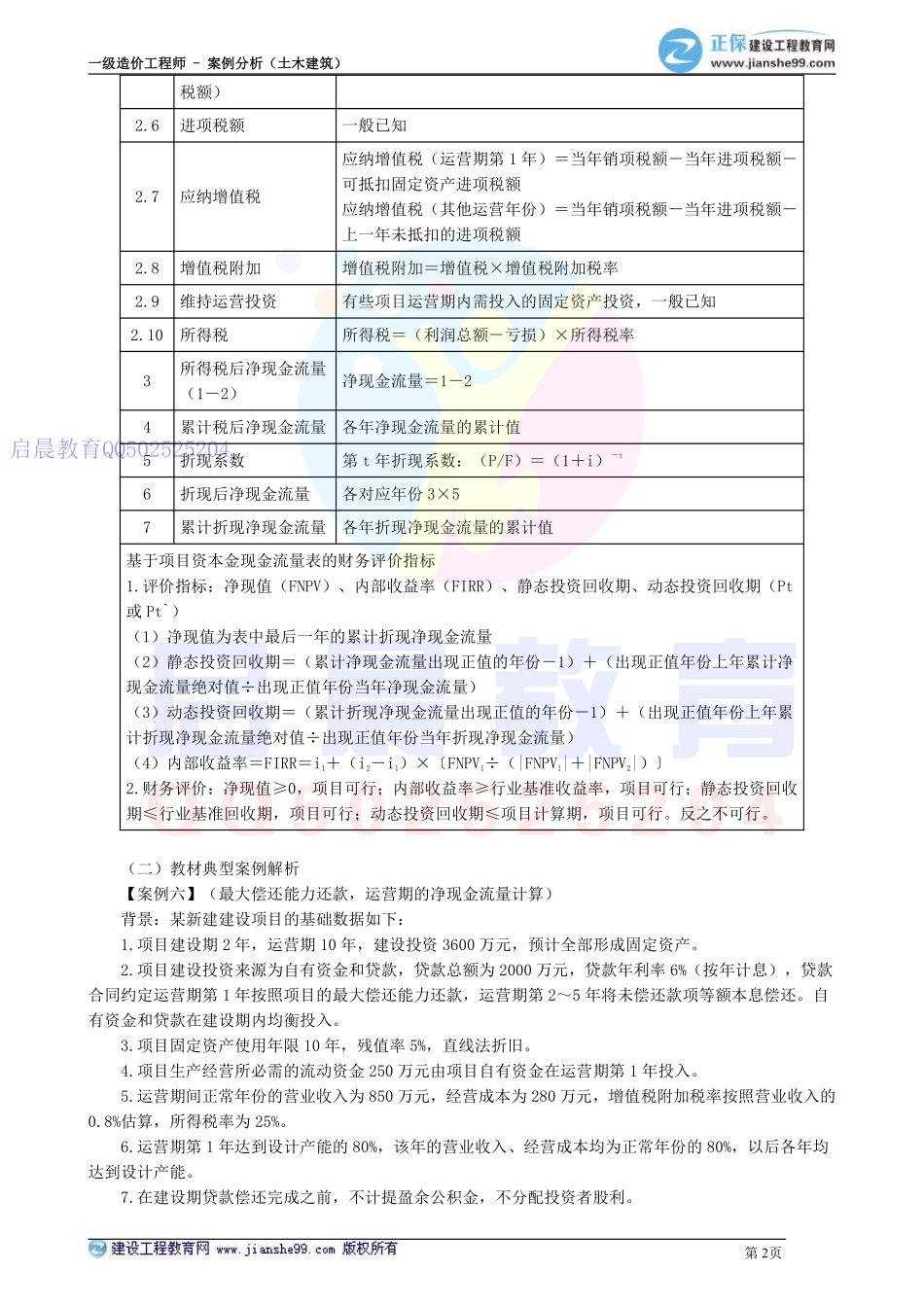

一级造价工程师-案例分析(土木建筑)第1页第12讲教材【案例六】解析典型案例四:基于资本金现金流量表的综合案例(一)需要具备的相关知识点重点说明:融资后(即有贷款后)的报表,主要包括现金流入、现金流出、净现金流量。1.现金流入现金流入=营业收入(不含销项税额)+销项税额+补贴收入+回收固定资产余值+回收流动资金=营业收入(含销项税额)+补贴收入+回收固定资产余值+回收流动资金2.现金流出现金流出=项目资本金+借款本金偿还+借款利息支付+流动资金投资+经营成本(不含进项税额)+进项税额+应纳增值税+增值税附加+维持运营投资+所得税=项目资本金+借款本金偿还+借款利息支付+流动资金投资+经营成本(含进项税额)+应纳增值税+增值税附加+维持运营投资+所得税3.净现金流量净现金流量=现金流入-现金流出4.资本金现金流量表及财务评价指标某项目资本金现金流量表构成及财务评价指标单位:万元序号项目计算方法1现金流入1=1.1+1.2+1.3+1.41.1营业收入(不含销项税额)年营业收入=设计生产能力×产品单价×年生产负荷1.2销项税额一般已知1.3补贴收入补贴收入是指与收益相关的政府补贴1.4回收固定资产余值(一般发生在运营期末)固定资产余值=(固定资产使用年限-运营期)×年折旧费+残值年折旧费=(固定资产原值-残值-可抵扣的固定资产进项税额)÷折旧年限固定资产残值=(固定资产原值-可抵扣的固定资产进项税额)×残值率说明:因为是融资后的分析,所以固定资产原值中包含建设期利息1.5回收流动资金(一般发生在运营期末)各年投入的流动资金在项目期末一次全额回收2现金流出2=2.1+2.2+2.3+2.4+2.5+2.6+2.7+2.8+2.9+2.102.1项目资本金建设期和运营期各年投资中的自有资金部分2.2借款本金偿还借款本金=长期(建设期)借款本金+流动资金借款本金+临时借款本金2.3借款利息支付利息=长期借款利息+流动资金借款利息+临时借款利息2.4流动资金投资一般已知2.5经营成本(不含进项一般发生在运营期的各年启晨教育QQ502525204一级造价工程师-案例分析(土木建筑)第2页税额)2.6进项税额一般已知2.7应纳增值税应纳增值税(运营期第1年)=当年销项税额-当年进项税额-可抵扣固定资产进项税额应纳增值税(其他运营年份)=当年销项税额-当年进项税额-上一年未抵扣的进项税额2.8增值税附加增值税附加=增值税×增值税附加税率2.9维持运营投资有些项目运营期内需投入的固定资产投资,一...