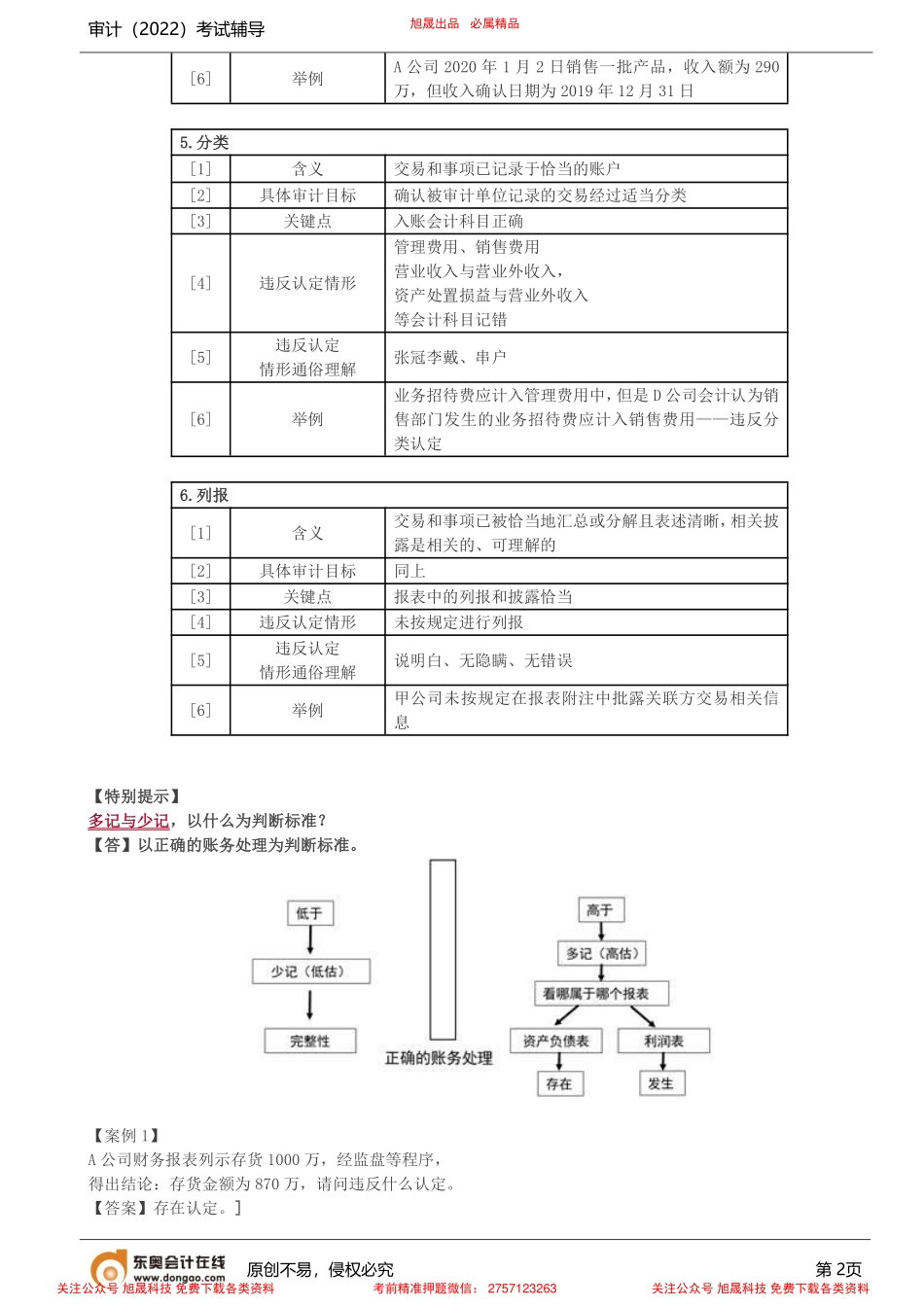

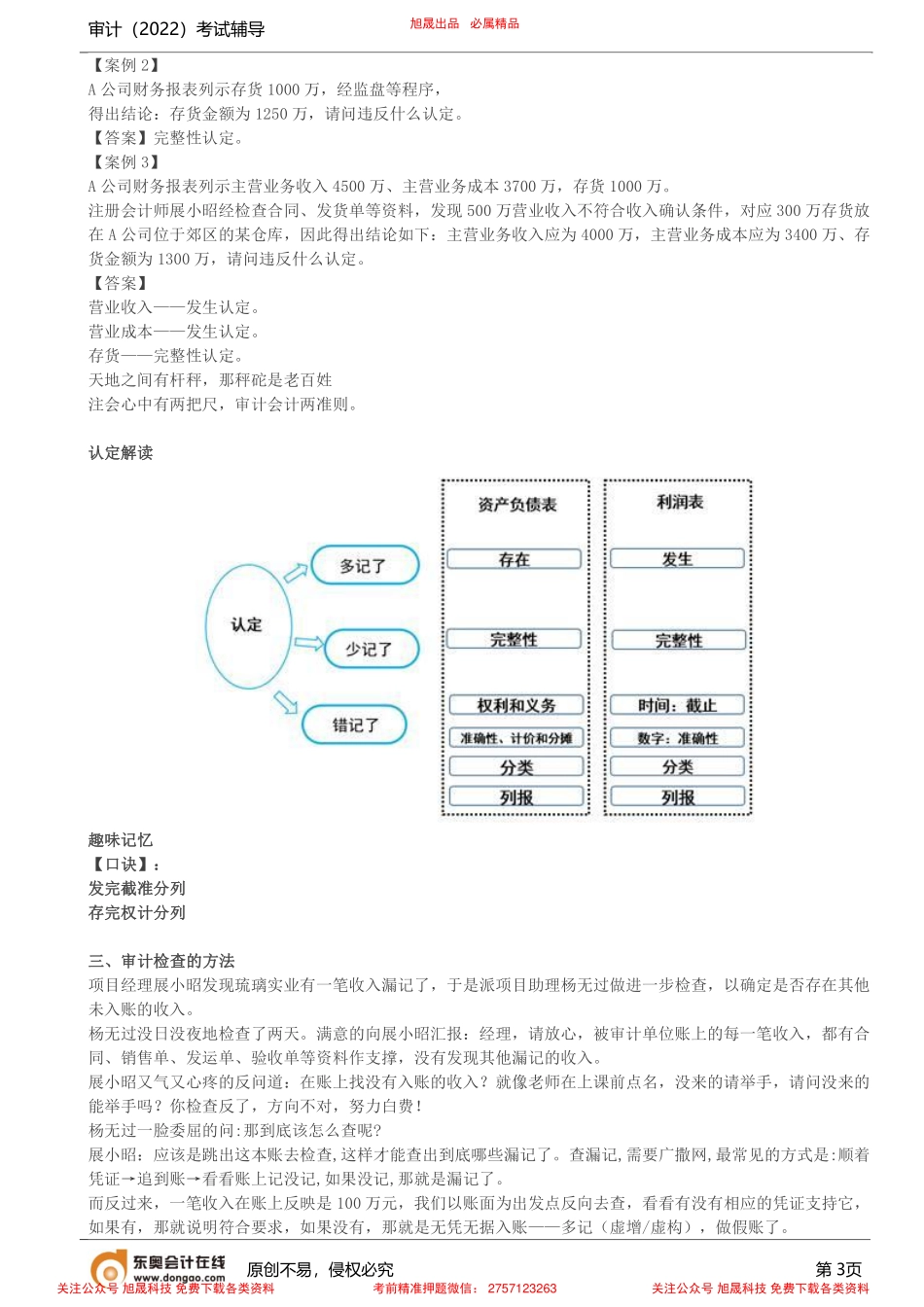

审计(2022)考试辅导原创不易,侵权必究第1页专题一审计原理【知识拓展】上市公司为什么会虚增收入,低估费用?(1)企业首次公开发行股票的条件之一:最近三个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据。(2)上市公司,最近两个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值,企业会面临强制退市的风险。2.完整性[1]含义所有应当记录的交易和事项均已记录,所有应当包括在财务报表中的相关披露均已包括[2]具体审计目标同上[3]关键点无隐瞒(不少记、不漏记)[4]违反认定情形少记费用[5]违反认定情形通俗理解丢三拉四、少记[6]举例通过检查公司相关资料,少计管理费用720万3.准确性[1]含义与交易和事项有关的金额及其他数据已恰当记录,相关披露已得到恰当的计量和描述[2]具体审计目标确认已记录的交易是按正确金额反映的(入账金额准确),相关披露已得到恰当的计量和描述[3]关键点数字(金额)对吗?[4]违反认定情形已销售一批产品,但销售金额不准确,成本、费用等数字不准确[5]违反认定情形通俗理解金额对不对?[6]举例A公司销售一批水产,账面记录销售总金额1200万,经核查交易均为真实发生,但查询具体明细:销售数量20万盒,单价58元。销售金额应为=20×58=1160(万元)——违反准确性认定4.截止[1]含义交易和事项已记录于正确的会计期间[2]具体审计目标是确认接近于资产负债表日的交易记录于恰当的期间(入账日期恰当)[3]关键点是否跨期[4]常见违反认定情形提前或推后确认收入、费用[5]违反认定情形通俗理解是否跨期旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料审计(2022)考试辅导原创不易,侵权必究第2页[6]举例A公司2020年1月2日销售一批产品,收入额为290万,但收入确认日期为2019年12月31日5.分类[1]含义交易和事项已记录于恰当的账户[2]具体审计目标确认被审计单位记录的交易经过适当分类[3]关键点入账会计科目正确[4]违反认定情形管理费用、销售费用营业收入与营业外收入,资产处置损益与营业外收入等会计科目记错[5]违反认定情形通俗理解张冠李戴、串户[6]举例业务招待费应计入管理费用中,但是D公司会计认为销售部门发生的业务招待费应计入销售费用——违反分类认定6.列报[1]含义交易和事项已被恰当地汇总或分解且表述清晰,相关披露是相关的、可理解的[2]具体审计目标同上[3]...