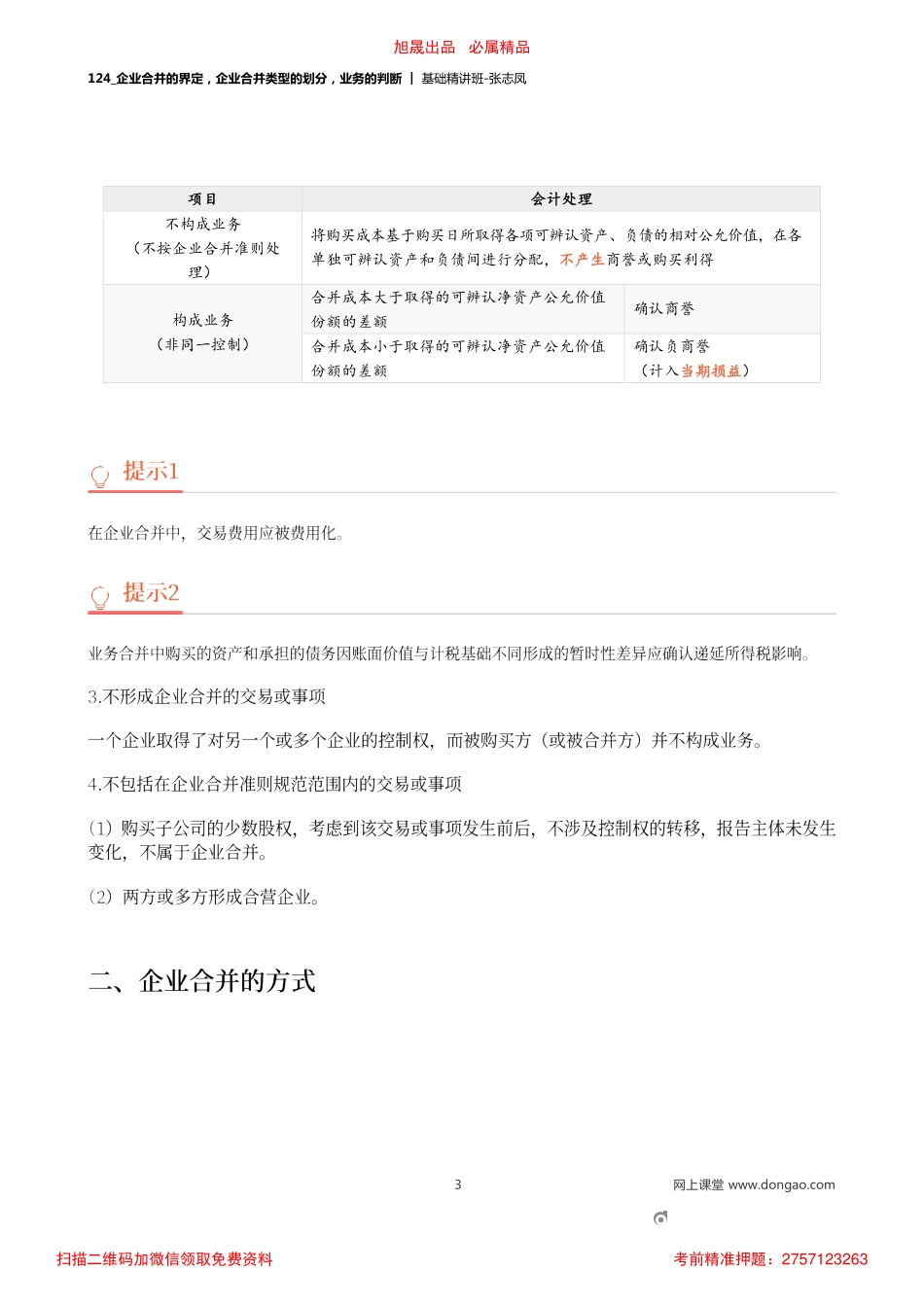

124_企业合并的界定,企业合并类型的划分,业务的判断︱基础精讲班-张志凤1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263124_企业合并的界定,企业合并类型的划分,业务的判断︱基础精讲班-张志凤考点年份/题型长期股权投资与企业合并2021年单选题商誉的会计处理2021年多选题2网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263124_企业合并的界定,企业合并类型的划分,业务的判断︱基础精讲班-张志凤项目会计处理不构成业务(不按企业合并准则处理)将购买成本基于购买日所取得各项可辨认资产、负债的相对公允价值,在各单独可辨认资产和负债间进行分配,不产生商誉或购买利得合并成本大于取得的可辨认净资产公允价值份额的差额确认商誉构成业务(非同一控制)合并成本小于取得的可辨认净资产公允价值份额的差额确认负商誉(计入当期损益)3网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263124_企业合并的界定,企业合并类型的划分,业务的判断︱基础精讲班-张志凤企业合并类型概念同一控制下企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的非同一控制下企业合并是指参与合并各方在合并前后不受同一方或相同多方最终控制的合并交易,即除判断属于同一控制下企业合并的情况以外其他的企业合并4网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263124_企业合并的界定,企业合并类型的划分,业务的判断︱基础精讲班-张志凤5网上课堂www.dongao.com【答案】交易前,E公司为A公司的控股股东,而B公司则是C和D公司的控股股东。参与合并的A公司在合并前受E公司控制,而C公司和D公司受B公司控制,而E公司对B公司只能施加重大影响,不能控制,所以A公司与C、D公司在合并前不受同一方控制,故该项交易属于非同一控制下的企业合并。A公司是上市公司,其拥有的资产、负债构成业务。重组前,E公司系A公司的控股股东,同时E公司对B公司具有重大影响。2×21年10月,A公司与B公司进行重大资产重组:B公司以其持有的C公司和D公司100股权注入A公司,A公司向B公司定向增发股份2亿股。2×21年10月完成C、D公司股权过户手续,股权持有人变更为A公司,2×21年12月A公司完成变更注册资本的工商变更登记手续,重组完成后B公司持有A公司60...