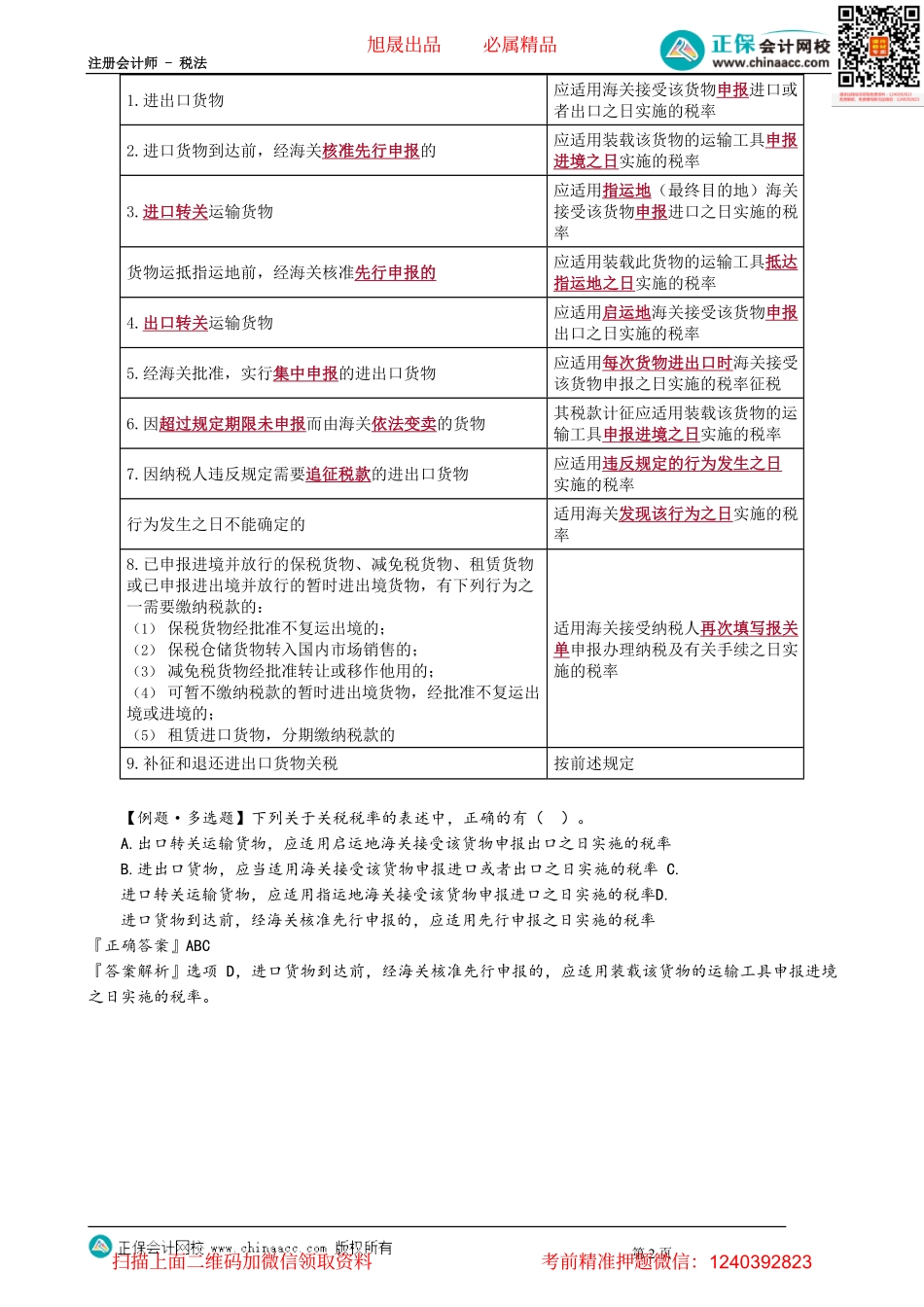

注册会计师-税法第1页第01讲关税纳税人及进出口税则考情分析1.本章地位:相对重要的一章;2.题型:除单选题、多选题以外,还可能与进口货物的增值税、消费税一并出现在计算题或综合题中;3.分值:本章分值3~5分。内容介绍第一节征税对象与纳税义务人第二节进出口税则第三节完税价格与应纳税额的计算第四节减免规定第五节征收管理第六节船舶吨税法第一节征税对象与纳税义务人关税是海关依法对进出关境货物、物品征收的一种税。知识点:征税对象准允进出境的货物和物品。知识点:纳税人进口货物的收货人,出口货物的发货人,进出境物品的所有人(包括推定为所有人的人)。第二节进出口税则知识点:进出口税则概况进出口税则以税率表为主体,税率表包括税则商品分类目录和税率栏两大部分。知识点:税则归类每项具体进出口商品——税号——税率——计算应纳税额知识点:关税税率(一)进口关税税率*1.进口货物税率形式目前我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、配额税率等税率形式,对进口货物在一定期限内可以实行暂定税率。了解其适用范围。适用最惠国税率、协定税率、特惠税率的国家或者地区名单,由国务院关税税则委员会决定,报国务院批准后执行。2.进口货物税率适用规则暂定税率优先适用于优惠税率或最惠国税率。按照普通税率征税的进口货物,不适用暂定税率。3.进境物品税率除另有规定外,我国对准予应税进口的旅客行李物品、个人邮寄物品以及其他个人自用物品,均由海关按规定征收进口关税、代征进口环节增值税和消费税等。(二)出口关税税率一栏比例税率。(三)税率的适用旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页1.进出口货物应适用海关接受该货物申报进口或者出口之日实施的税率2.进口货物到达前,经海关核准先行申报的应适用装载该货物的运输工具申报进境之日实施的税率3.进口转关运输货物应适用指运地(最终目的地)海关接受该货物申报进口之日实施的税率货物运抵指运地前,经海关核准先行申报的应适用装载此货物的运输工具抵达指运地之日实施的税率4.出口转关运输货物应适用启运地海关接受该货物申报出口之日实施的税率5.经海关批准,实行集中申报的进出口货物应适用每次货物进出口时海关接受该货物申报之日实施的税率征税6.因超过规定期限未申报而由海关依法变卖的货物其税款计征应适用装载该货物的运输工具申报进境之日实施的税率7.因纳税人违反规定需...