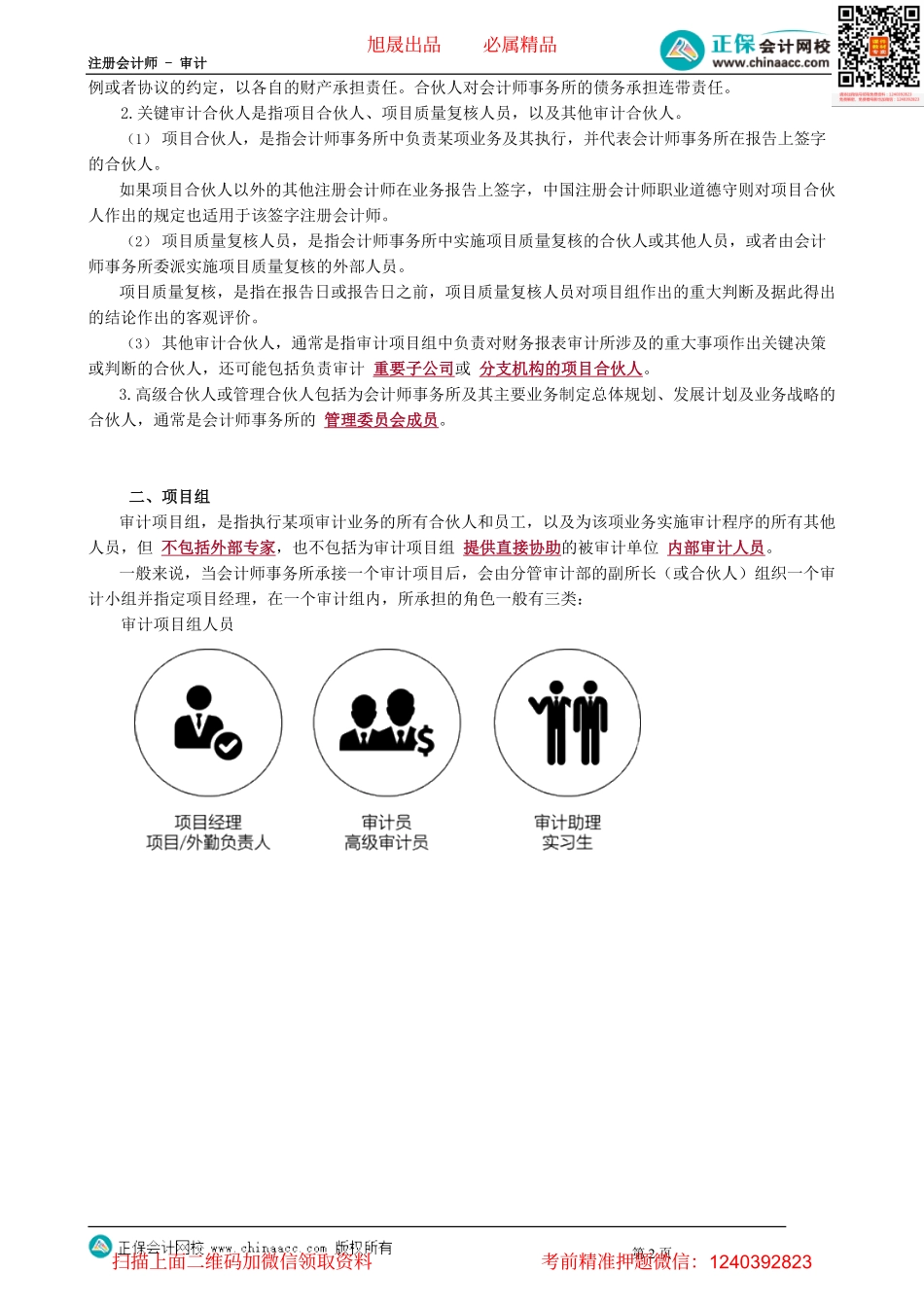

注册会计师-审计第1页第01讲治理层与管理层、合伙人与项目组知识点1.5.1治理层与管理层一、管理层管理层是指对被审计单位经营活动的执行负有管理责任的人员。在某些被审计单位,管理层包括部分或全部的治理层成员。【教师解读】《公司法》中所称的“经理”,指的是企业层次上的经营管理负责人,即通常所说的总经理。除了经理以外,管理层还包括副经理,以及相当于副经理职位的财务总监、总会计师等其他高级管理人员。在公司治理所涉及的机构中,经理的主要职责是经营管理,因而属于管理层而非治理层。二、治理层治理层是指对被审计单位战略方向以及管理层履行经营管理责任负有监督责任的人员或组织。治理层的责任包括监督财务报告过程。(一)董事会、监事会及专业委员会●董事会的主要职责是制定战略、进行重大决策、聘任经理并对经营管理活动进行监督;●监事会的主要职责是对公司财务以及公司董事、经理的行为进行监督。董事会和监事会属于治理层,但是在董事会中,往往不同程度地存在着董事兼任高级管理人员的情形,即治理层参与管理的情形。上市公司董事会一般设有若干专门委员会,其中审计委员会的职责中通常包括与注册会计师的沟通。(二)股东大会(股东会)股东大会(股东会)属于重要的治理机构,但一般不把它列为注册会计师应予沟通的治理层。但是,在有必要与治理层整体进行沟通的情况下,尤其是在公司章程中规定对注册会计师的聘任、解聘由股东大会(股东会)决定时,注册会计师可能也需要与股东大会(股东会)进行沟通。【教师解读】编制财务报告一般是企业管理层的责任,其具体工作由管理层领导下的财务会计部门承担。但是,对于财务报告的编制和披露过程,治理层负有监督职责。这种监督职责主要有:(1)审核或监督企业的重大会计政策;(2)审核或监督企业财务报告和披露程序;(3)审核或监督与财务报告相关的企业内部控制;(4)组织和领导企业内部审计;(5)审核和批准企业的财务报告和相关信息披露;(6)聘任和解聘负责企业外部审计的注册会计师并与其进行沟通等。【准则规范】财务报表审计并不减轻管理层或治理层的责任,管理层和治理层理应对编制财务报表承担完全责任。如果财务报表存在重大错报,而注册会计师通过审计没有能够发现,也不能因为财务报表已经注册会计师审计这一事实而减轻管理层和治理层对财务报表的责任。知识点1.5.2合伙人与项目组一、合伙人1.会计师事务所可以由注册会计师合伙设立。合伙设立的会计师...