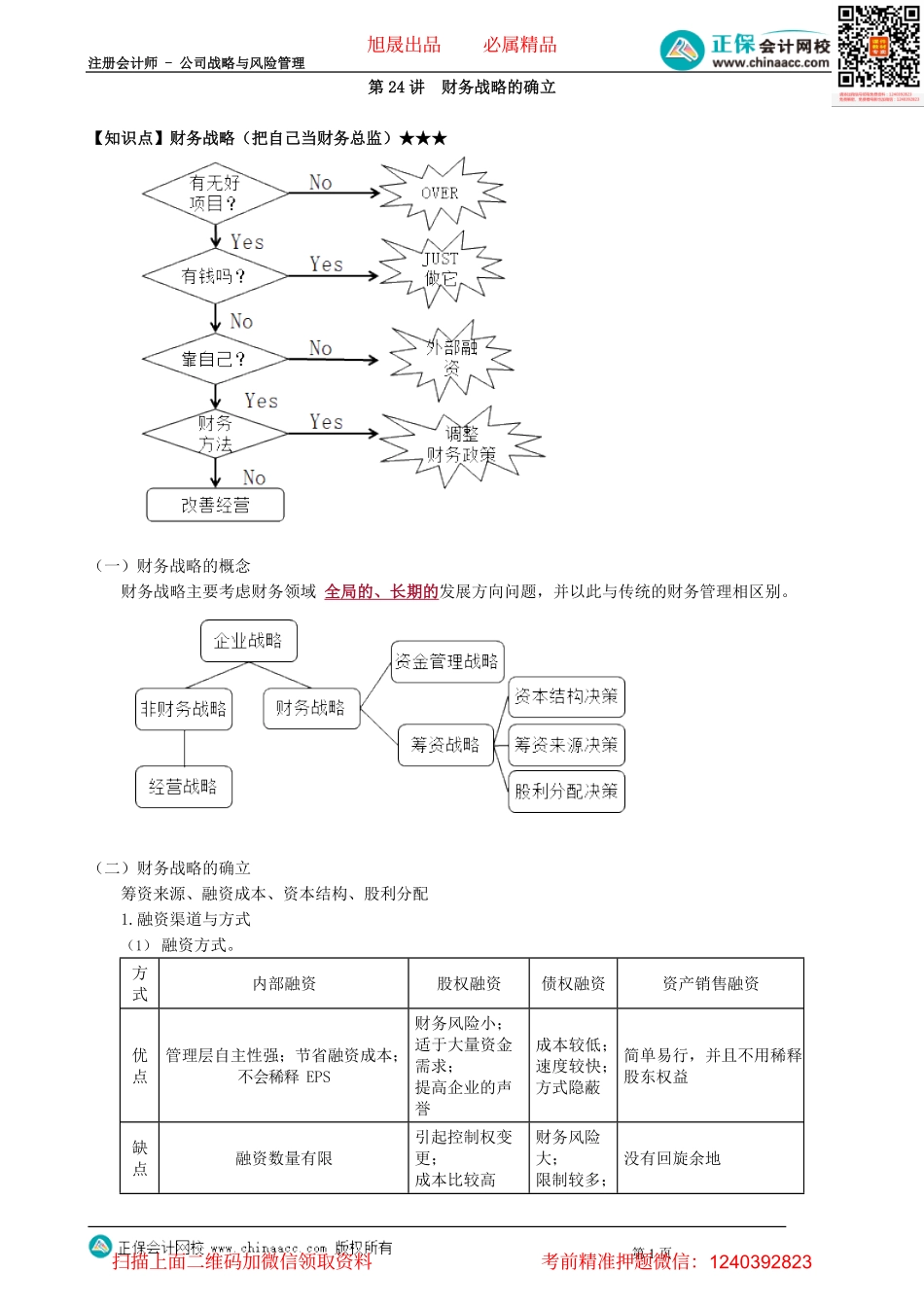

注册会计师-公司战略与风险管理第1页第24讲财务战略的确立【知识点】财务战略(把自己当财务总监)★★★(一)财务战略的概念财务战略主要考虑财务领域全局的、长期的发展方向问题,并以此与传统的财务管理相区别。(二)财务战略的确立筹资来源、融资成本、资本结构、股利分配1.融资渠道与方式(1)融资方式。方式内部融资股权融资债权融资资产销售融资优点管理层自主性强;节省融资成本;不会稀释EPS财务风险小;适于大量资金需求;提高企业的声誉成本较低;速度较快;方式隐蔽简单易行,并且不用稀释股东权益缺点融资数量有限引起控制权变更;成本比较高财务风险大;限制较多;没有回旋余地旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-公司战略与风险管理第2页额度有限(2)不同融资方式的限制。限制企业融资能力的两个方面:一是企业进行债务融资面临的困境;二是企业进行股利支付面临的困境。2.融资成本资本资产定价模型(CAPM)权益资本成本等于无风险资本成本加上企业的风险溢价,可以计算为无风险利率与企业风险溢价之和。无风险利率先得到无风险债券的利率值,然后再综合考虑企业的风险,加上几个百分点。长期债务资本成本等于各种长期债务利息费用的加权平均再扣除利息抵减所得税的效应。加权平均资本成本(WACC)WACC=(长期债务成本×长期债务总额+权益资本成本×权益总额)/总资本3.最优资本结构资本结构是权益资本与债务资本的比例,分析资本成本的最终目的是为企业作出最优的资本结构决策。影响资本结构的因素主要有:(1)价格、产品需求以及成本来源的变动对企业带来影响;旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-公司战略与风险管理第3页(2)代理成本对于企业的实际融资决策也有影响;(3)债务会变化,长期债务清偿时资本结构改变;(4)大多数经理倾向于内部融资而不是外部融资;(5)难以量化的因素。4.股利分配策略(1)决定股利分配的因素:①留存供未来使用的利润的需要;②分配利润的法定要求;③债务契约中的股利约束;④企业的财务杠杆;⑤企业的流动性水平;⑥即将偿还债务的需要;⑦股利对股东和整体金融市场的信号作用。(2)股利政策。固定股利树立良好公司形象。为投资者提供可预测的现金流量。盈余下降时也可能导致股利发放困难。固定股利支付率投资者无法预测现金流,如果盈余下降或者亏损,就会出现问题。零股利成...