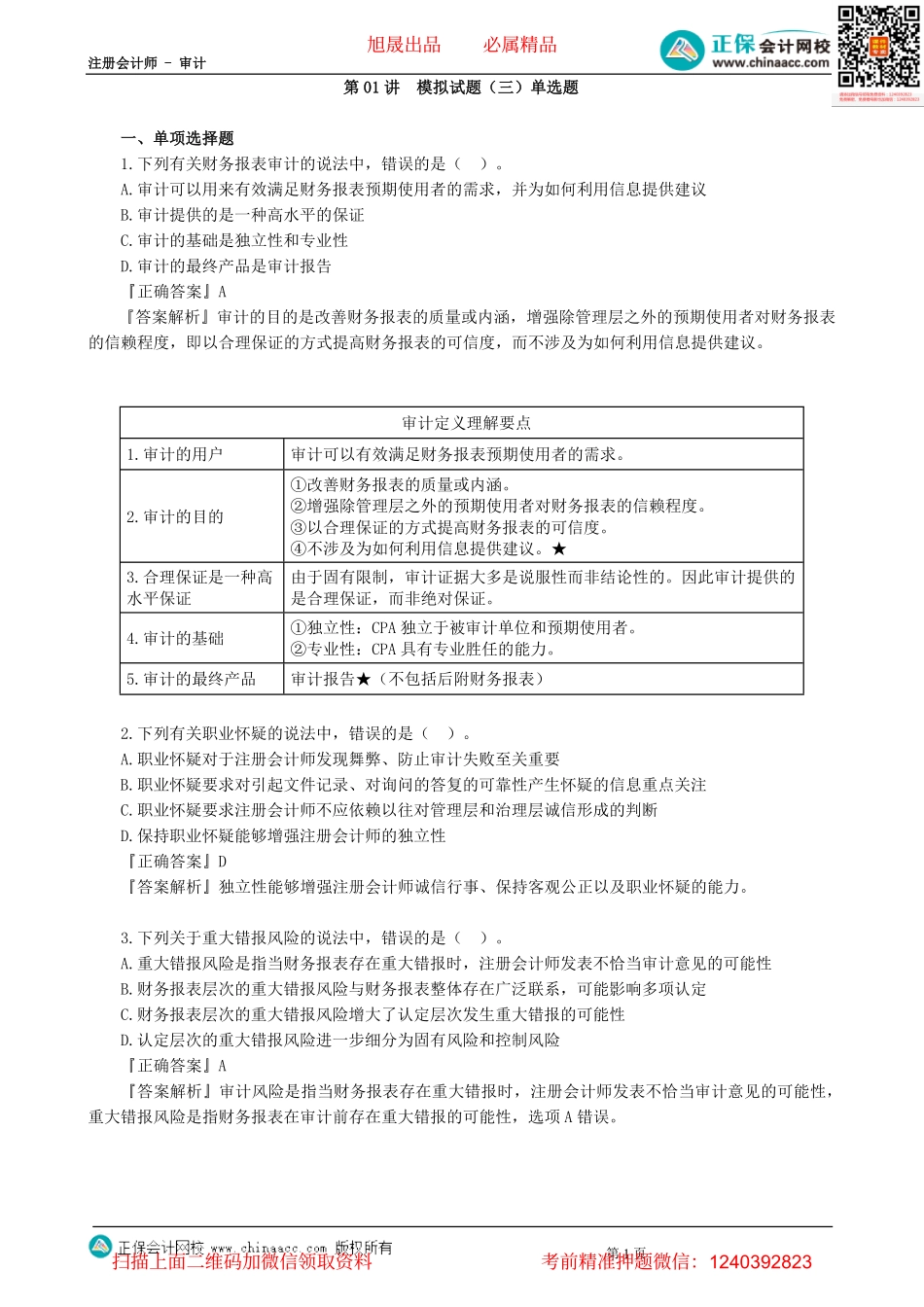

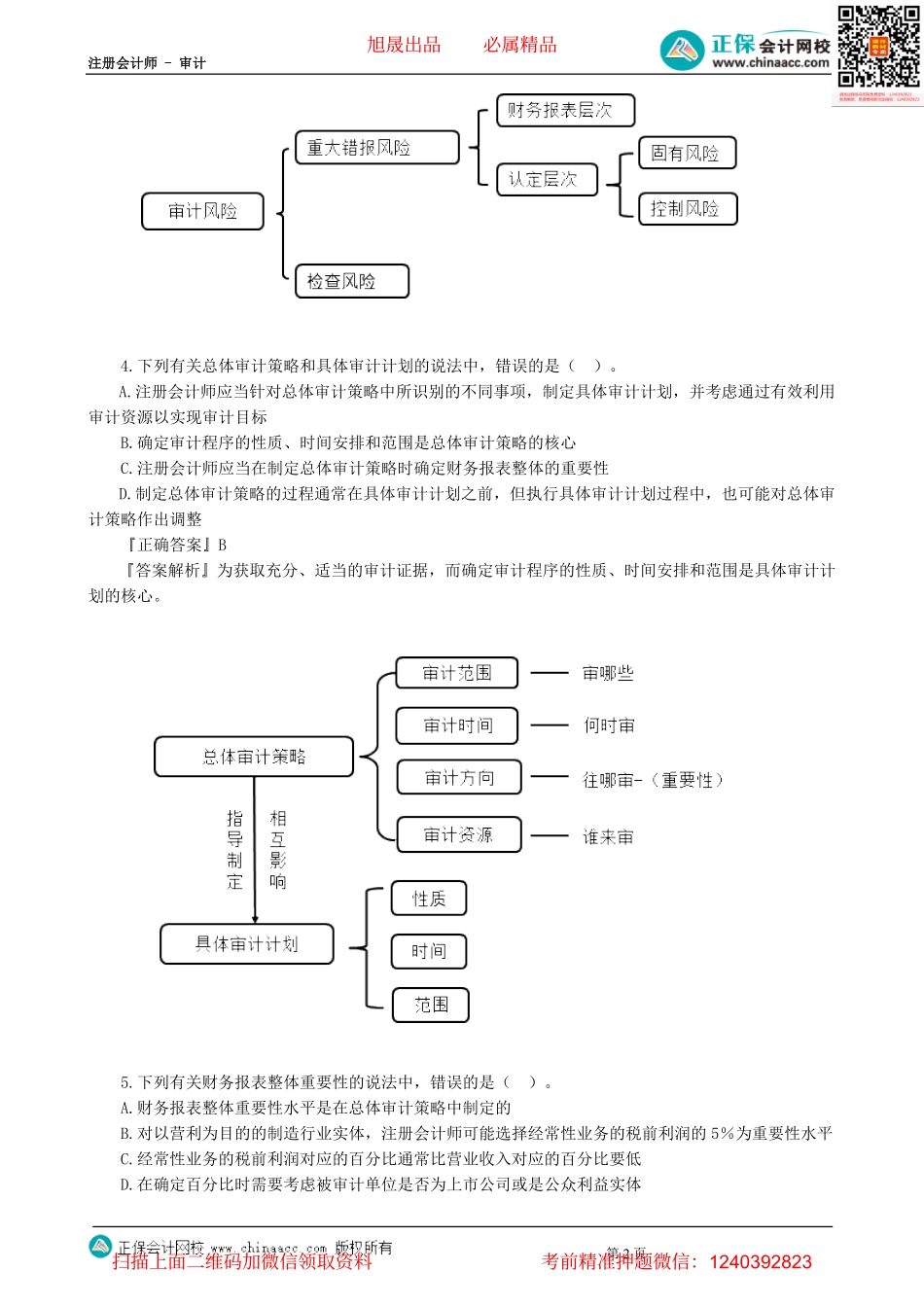

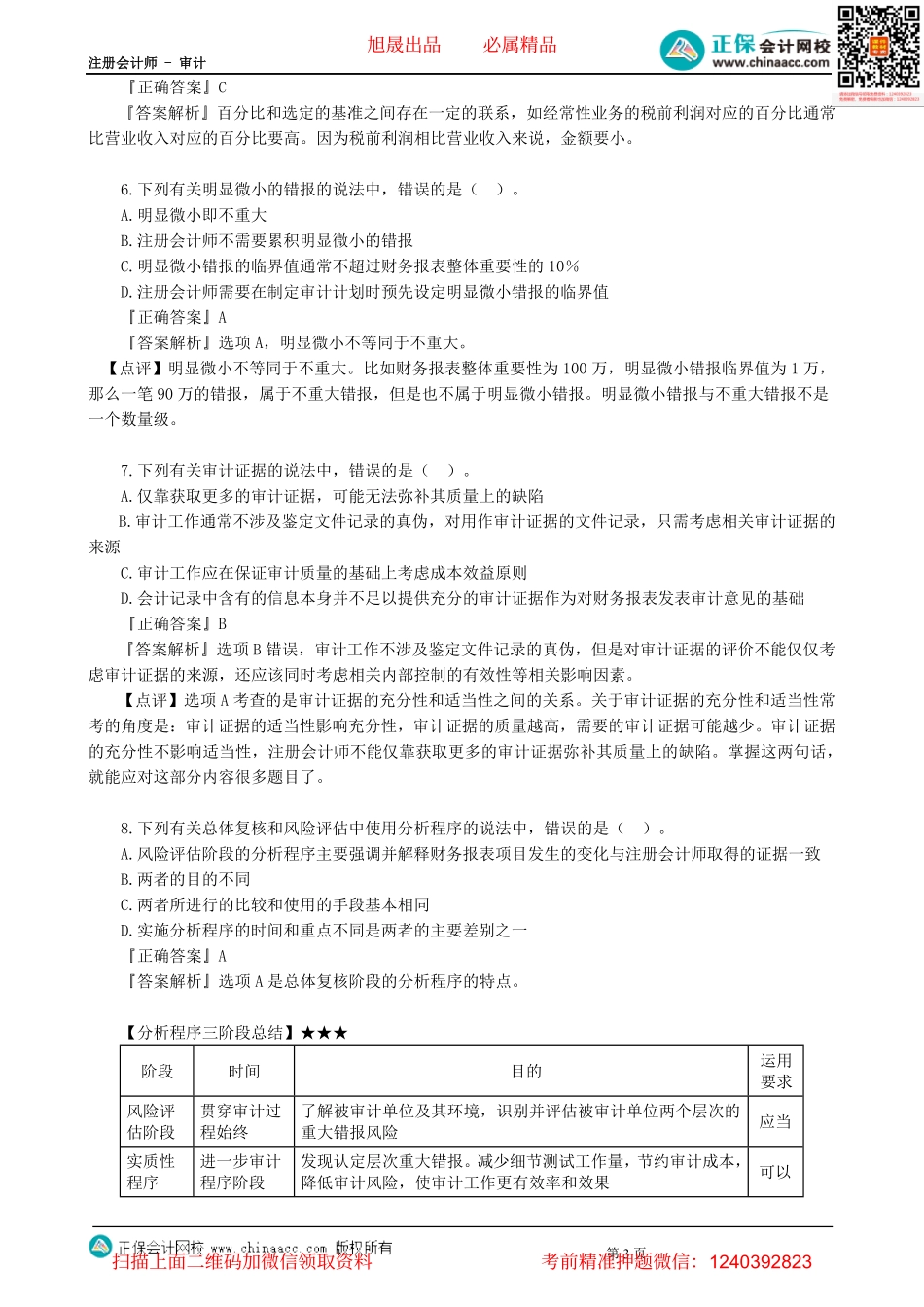

注册会计师-审计第1页第01讲模拟试题(三)单选题一、单项选择题1.下列有关财务报表审计的说法中,错误的是()。A.审计可以用来有效满足财务报表预期使用者的需求,并为如何利用信息提供建议B.审计提供的是一种高水平的保证C.审计的基础是独立性和专业性D.审计的最终产品是审计报告『正确答案』A『答案解析』审计的目的是改善财务报表的质量或内涵,增强除管理层之外的预期使用者对财务报表的信赖程度,即以合理保证的方式提高财务报表的可信度,而不涉及为如何利用信息提供建议。审计定义理解要点1.审计的用户审计可以有效满足财务报表预期使用者的需求。2.审计的目的①改善财务报表的质量或内涵。②增强除管理层之外的预期使用者对财务报表的信赖程度。③以合理保证的方式提高财务报表的可信度。④不涉及为如何利用信息提供建议。★3.合理保证是一种高水平保证由于固有限制,审计证据大多是说服性而非结论性的。因此审计提供的是合理保证,而非绝对保证。4.审计的基础①独立性:CPA独立于被审计单位和预期使用者。②专业性:CPA具有专业胜任的能力。5.审计的最终产品审计报告★(不包括后附财务报表)2.下列有关职业怀疑的说法中,错误的是()。A.职业怀疑对于注册会计师发现舞弊、防止审计失败至关重要B.职业怀疑要求对引起文件记录、对询问的答复的可靠性产生怀疑的信息重点关注C.职业怀疑要求注册会计师不应依赖以往对管理层和治理层诚信形成的判断D.保持职业怀疑能够增强注册会计师的独立性『正确答案』D『答案解析』独立性能够增强注册会计师诚信行事、保持客观公正以及职业怀疑的能力。3.下列关于重大错报风险的说法中,错误的是()。A.重大错报风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性B.财务报表层次的重大错报风险与财务报表整体存在广泛联系,可能影响多项认定C.财务报表层次的重大错报风险增大了认定层次发生重大错报的可能性D.认定层次的重大错报风险进一步细分为固有风险和控制风险『正确答案』A『答案解析』审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,重大错报风险是指财务报表在审计前存在重大错报的可能性,选项A错误。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页4.下列有关总体审计策略和具体审计计划的说法中,错误的是()。A.注册会计师应当针对总体审计策略中所识别的不同事项,制定具体审计计...