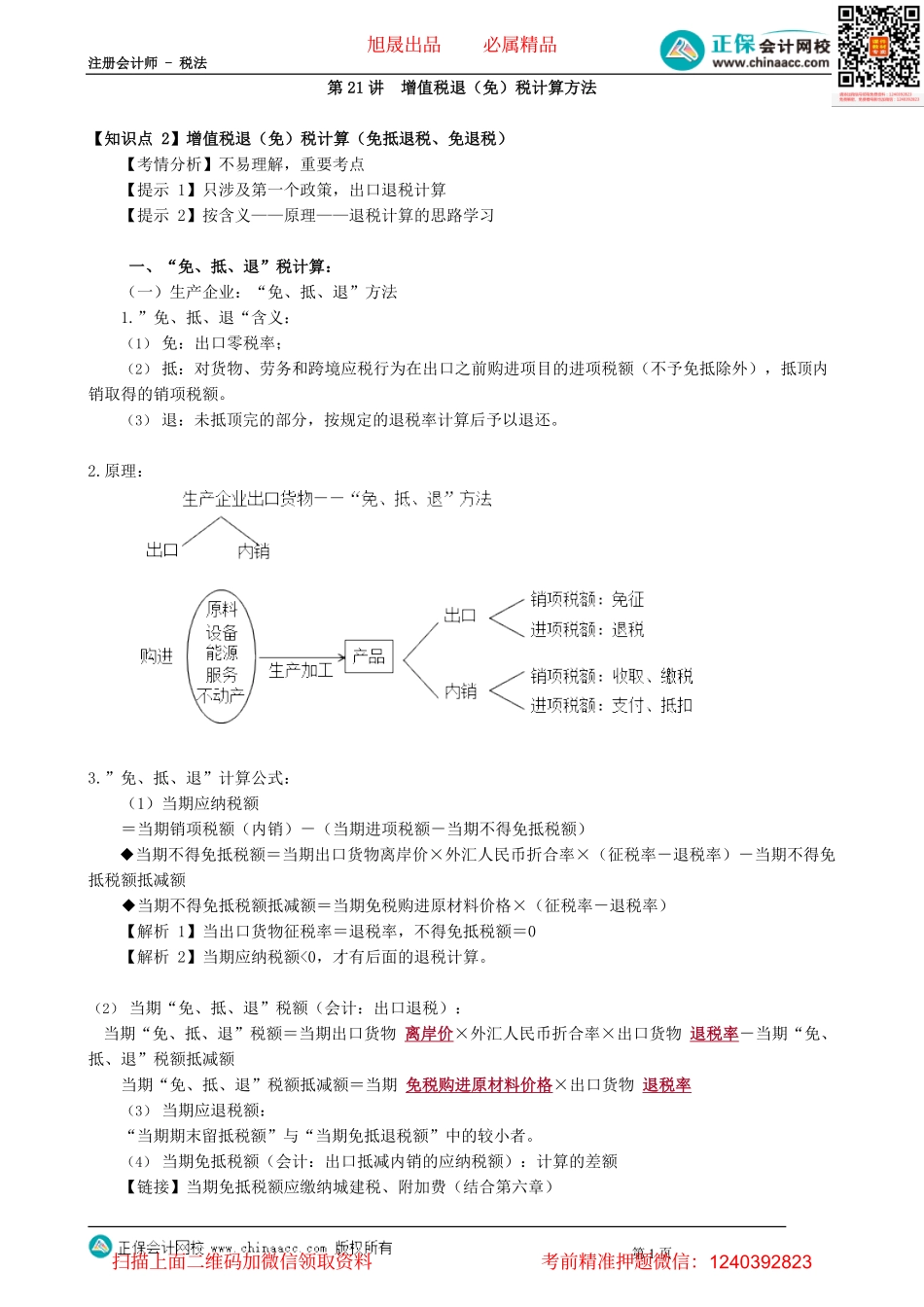

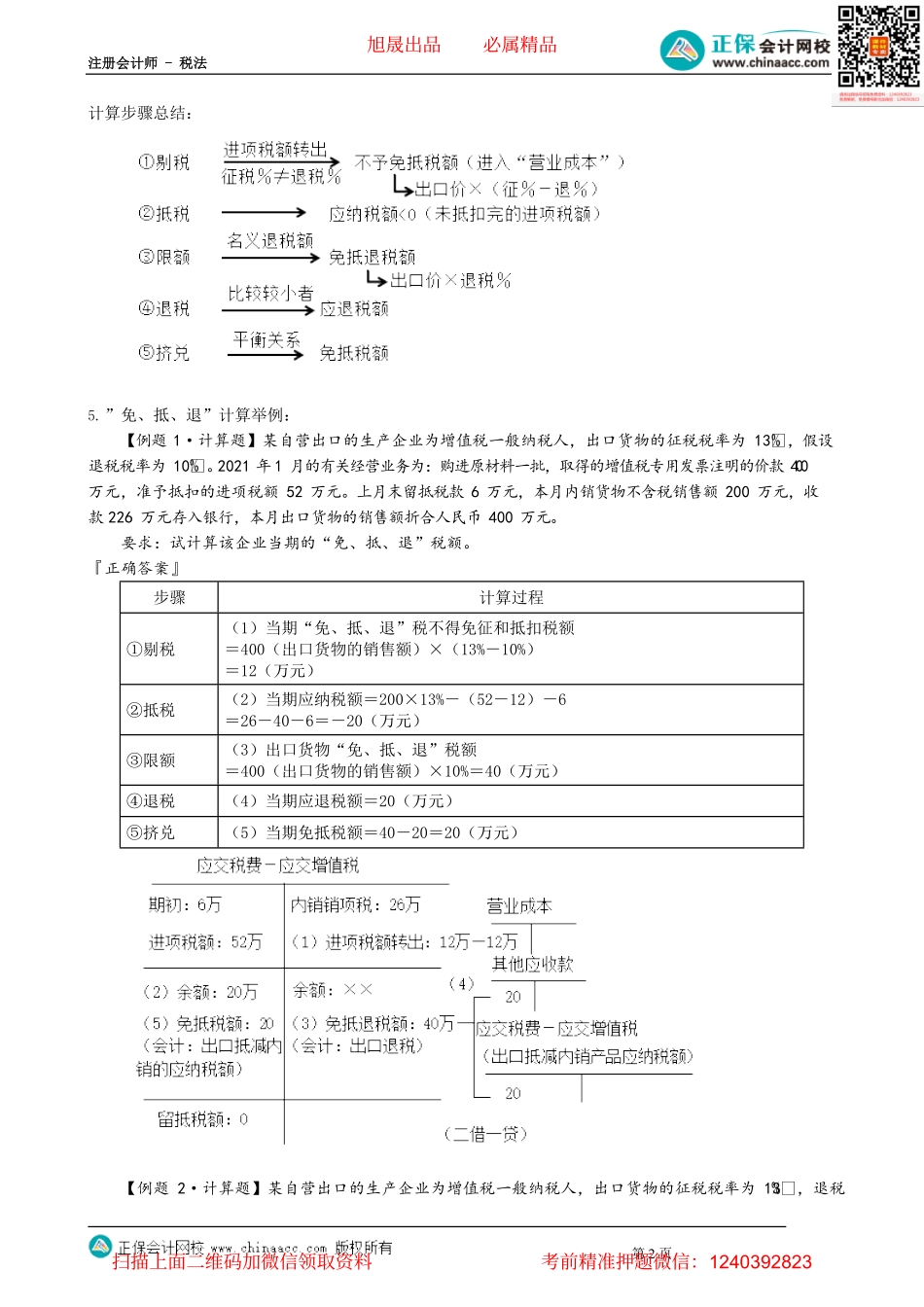

注册会计师-税法第1页第21讲增值税退(免)税计算方法【知识点2】增值税退(免)税计算(免抵退税、免退税)【考情分析】不易理解,重要考点【提示1】只涉及第一个政策,出口退税计算【提示2】按含义——原理——退税计算的思路学习一、“免、抵、退”税计算:(一)生产企业:“免、抵、退”方法1.”免、抵、退“含义:(1)免:出口零税率;(2)抵:对货物、劳务和跨境应税行为在出口之前购进项目的进项税额(不予免抵除外),抵顶内销取得的销项税额。(3)退:未抵顶完的部分,按规定的退税率计算后予以退还。2.原理:3.”免、抵、退”计算公式:(1)当期应纳税额=当期销项税额(内销)-(当期进项税额-当期不得免抵税额)◆当期不得免抵税额=当期出口货物离岸价×外汇人民币折合率×(征税率-退税率)-当期不得免抵税额抵减额◆当期不得免抵税额抵减额=当期免税购进原材料价格×(征税率-退税率)【解析1】当出口货物征税率=退税率,不得免抵税额=0【解析2】当期应纳税额<0,才有后面的退税计算。(2)当期“免、抵、退”税额(会计:出口退税):当期“免、抵、退”税额=当期出口货物离岸价×外汇人民币折合率×出口货物退税率-当期“免、抵、退”税额抵减额当期“免、抵、退”税额抵减额=当期免税购进原材料价格×出口货物退税率(3)当期应退税额:“当期期末留抵税额”与“当期免抵退税额”中的较小者。(4)当期免抵税额(会计:出口抵减内销的应纳税额):计算的差额【链接】当期免抵税额应缴纳城建税、附加费(结合第六章)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页计算步骤总结:5.”免、抵、退”计算举例:【例题1·计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13,假设退税税率为10。2021年1月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款400万元,准予抵扣的进项税额52万元。上月末留抵税款6万元,本月内销货物不含税销售额200万元,收款226万元存入银行,本月出口货物的销售额折合人民币400万元。要求:试计算该企业当期的“免、抵、退”税额。『正确答案』步骤计算过程①剔税(1)当期“免、抵、退”税不得免征和抵扣税额=400(出口货物的销售额)×(13%-10%)=12(万元)②抵税(2)当期应纳税额=200×13%-(52-12)-6=26-40-6=-20(万元)③限额(3)出口货物“免、抵、退”税额=400...