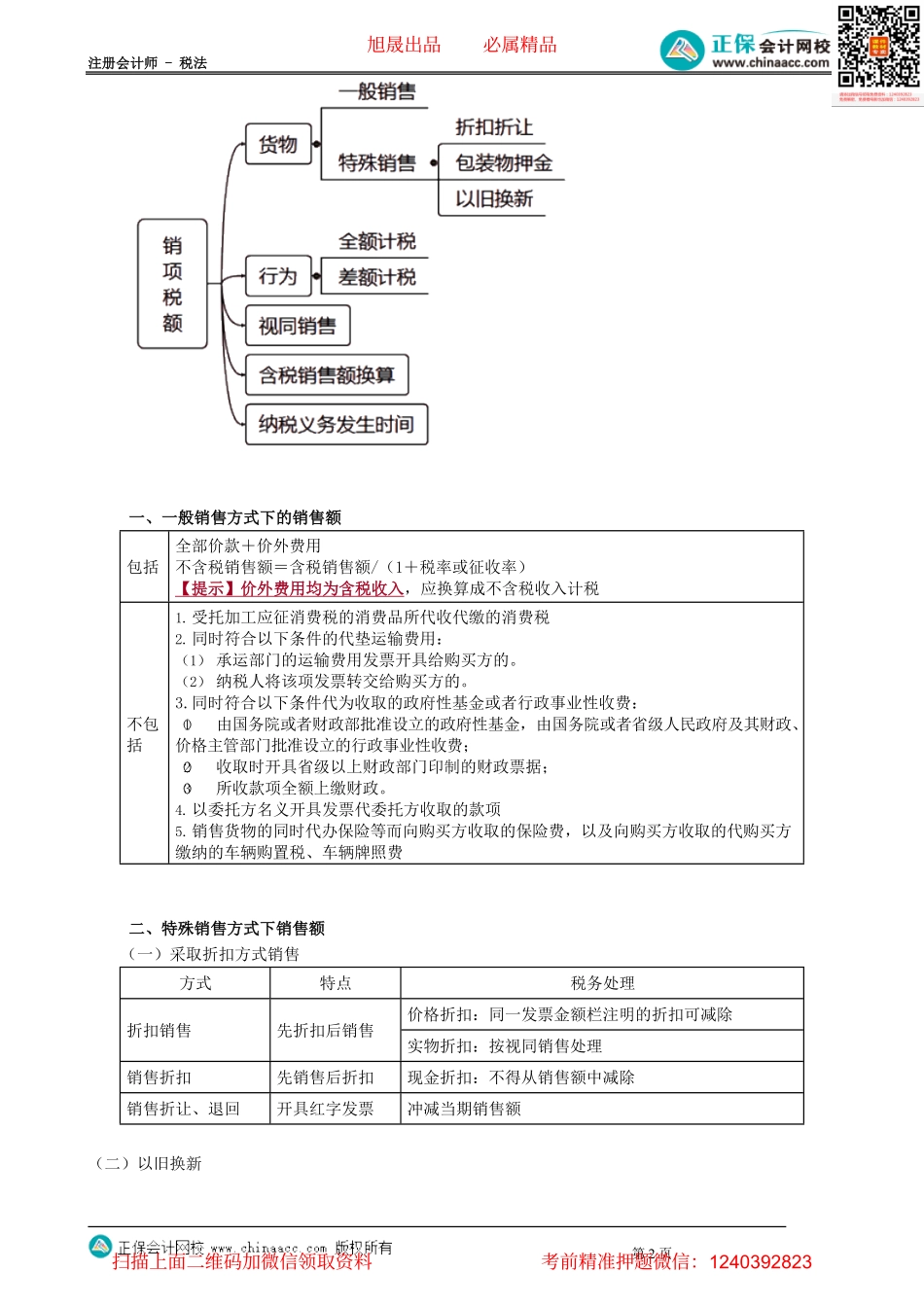

注册会计师-税法第1页第07讲增值税的计税方法和销项税额第四节一般计税方法应纳税额计算【知识点】增值税的计税方法一般计税当期应纳增值税税额=当期销项税额-当期进项税额简易计税当期应纳增值税税额=当期销售额(不含增值税)×征收率扣缴计税应扣缴税额=接受方支付的价款÷(1+税率)×税率【提示1】一般纳税人计税规则:一般纳税人应纳税额=一般计税方式应纳税额+简易计税方式应纳税额若一般计税方式应纳税额≥0,则应纳税额=一般计税方式应纳税额+简易计税方式应纳税额若一般计税方式应纳税额<0,则应纳税额=简易计税方式应纳税额【提示2】扣缴计税规则:扣缴计税一律适用税率,不用征收率。注意题目中支付价款是否含税,如含税应价税分离后计税。【例题·单选题】2022年1月,境内甲公司接受境外ABC公司提供的咨询服务,应支付全部款项106万元。甲公司应扣缴增值税()元。A.0B.3C.6D.6.36『正确答案』C『答案解析』甲公司应扣缴ABC公司增值税=106÷(1+6%)×6%=6(万元)。一般纳税人应纳税额=销项税额-(进项税额-进项税额转出)-留抵税额+简易计税税额实际应纳税额=当期应纳税额-减免及抵免税额-预缴税额销项税额销售额的确定、纳税义务发生时间进项税额可以抵扣、不得抵扣、转出计算、加计抵减呼应配比留抵税额结转抵扣、留抵退税预缴税款情形、计算方法【知识点】销项税额(★★★)销项税额=不含税的销售额×税率旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页一、一般销售方式下的销售额包括全部价款+价外费用不含税销售额=含税销售额/(1+税率或征收率)【提示】价外费用均为含税收入,应换算成不含税收入计税不包括1.受托加工应征消费税的消费品所代收代缴的消费税2.同时符合以下条件的代垫运输费用:(1)承运部门的运输费用发票开具给购买方的。(2)纳税人将该项发票转交给购买方的。3.同时符合以下条件代为收取的政府性基金或者行政事业性收费:(1)由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;(2)收取时开具省级以上财政部门印制的财政票据;(3)所收款项全额上缴财政。4.以委托方名义开具发票代委托方收取的款项5.销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费二、特殊销售方式下销售额(一)采取折扣...