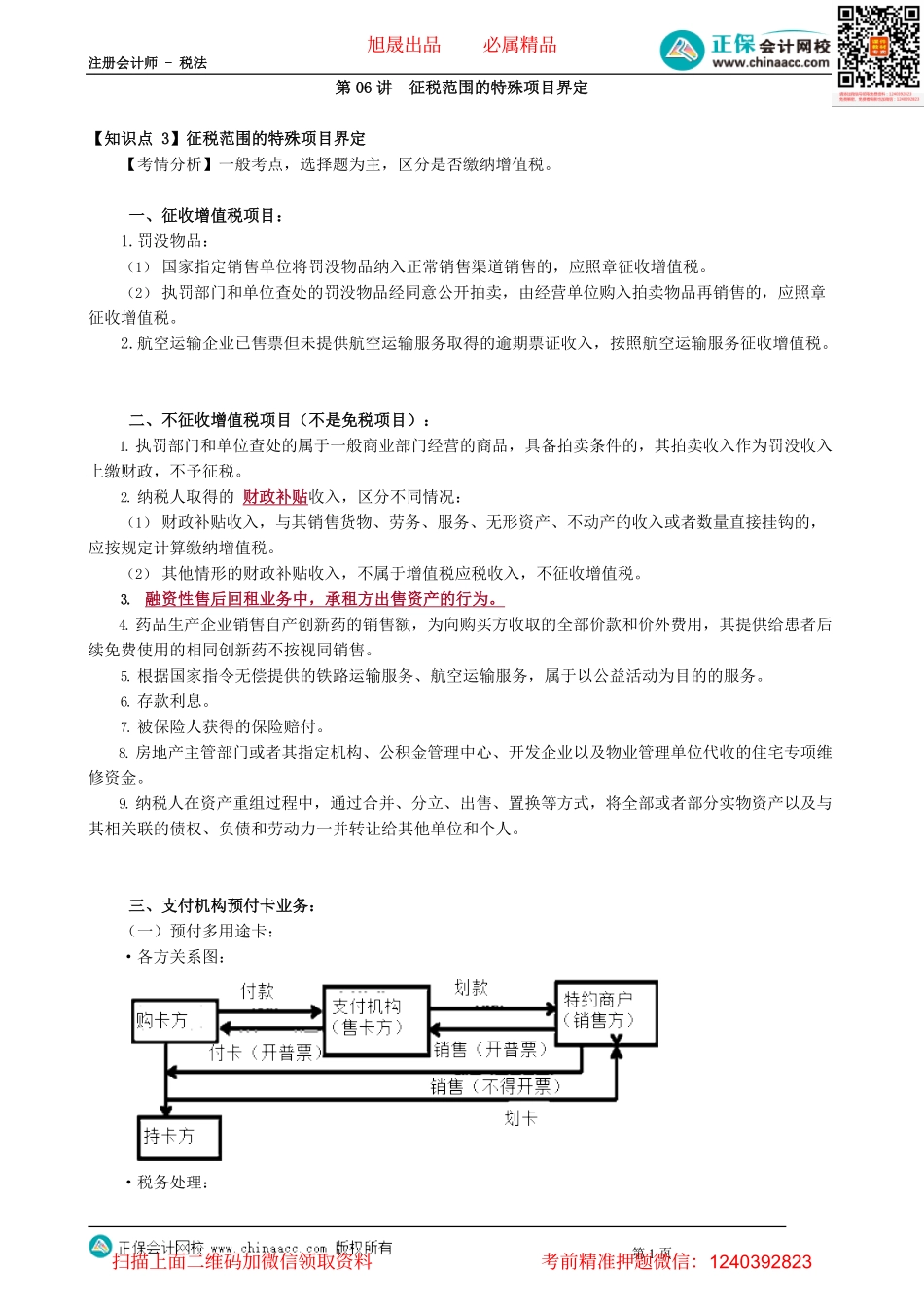

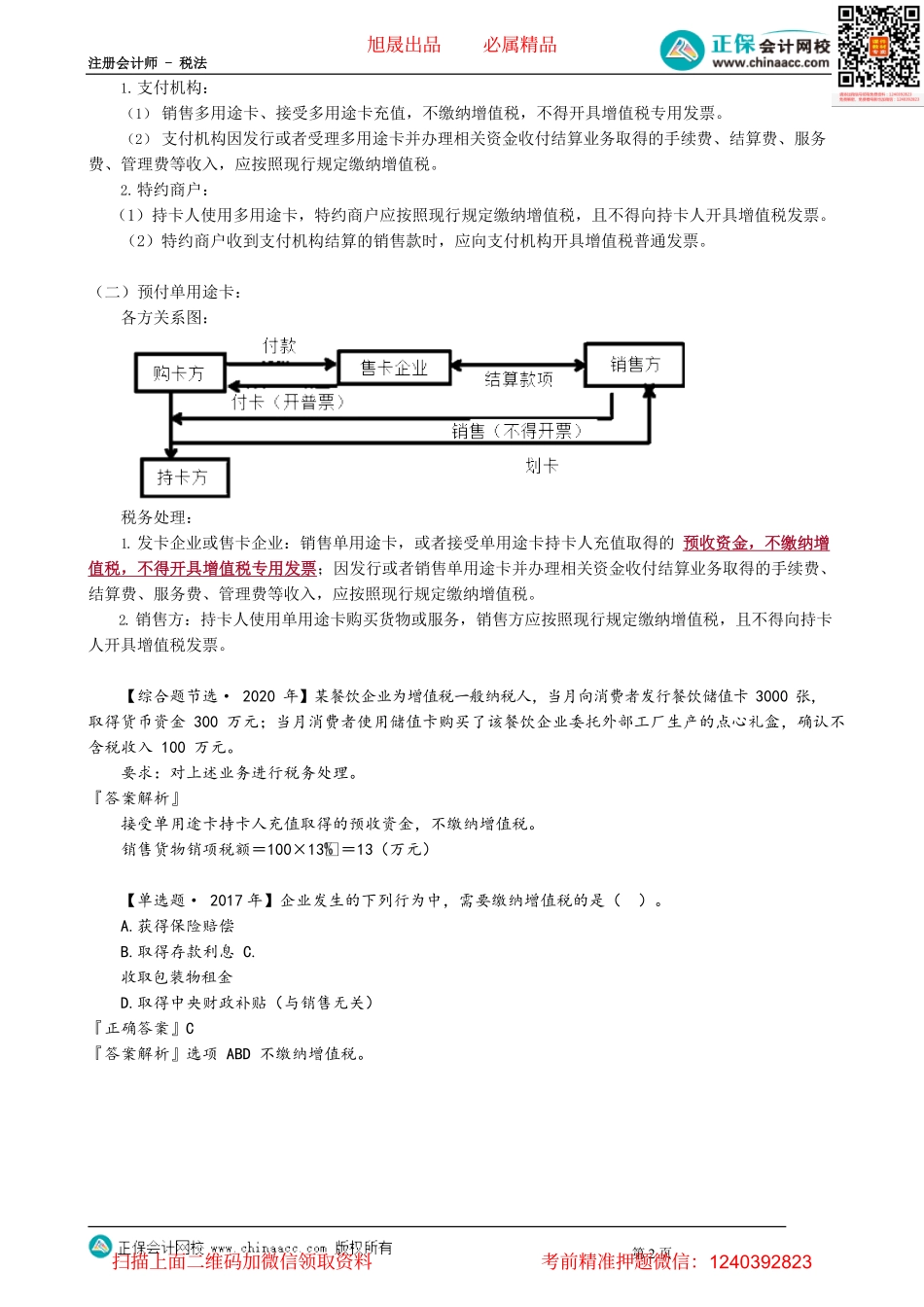

注册会计师-税法第1页第06讲征税范围的特殊项目界定【知识点3】征税范围的特殊项目界定【考情分析】一般考点,选择题为主,区分是否缴纳增值税。一、征收增值税项目:1.罚没物品:(1)国家指定销售单位将罚没物品纳入正常销售渠道销售的,应照章征收增值税。(2)执罚部门和单位查处的罚没物品经同意公开拍卖,由经营单位购入拍卖物品再销售的,应照章征收增值税。2.航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。二、不征收增值税项目(不是免税项目):1.执罚部门和单位查处的属于一般商业部门经营的商品,具备拍卖条件的,其拍卖收入作为罚没收入上缴财政,不予征税。2.纳税人取得的财政补贴收入,区分不同情况:(1)财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。(2)其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。3.融资性售后回租业务中,承租方出售资产的行为。4.药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药不按视同销售。5.根据国家指令无偿提供的铁路运输服务、航空运输服务,属于以公益活动为目的的服务。6.存款利息。7.被保险人获得的保险赔付。8.房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。9.纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人。三、支付机构预付卡业务:(一)预付多用途卡:·各方关系图:·税务处理:旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页1.支付机构:(1)销售多用途卡、接受多用途卡充值,不缴纳增值税,不得开具增值税专用发票。(2)支付机构因发行或者受理多用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税。2.特约商户:(1)持卡人使用多用途卡,特约商户应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。(2)特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票。(二)预付单用途卡:各方关系图:税务处理:1.发卡企业或售卡企业:销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳...